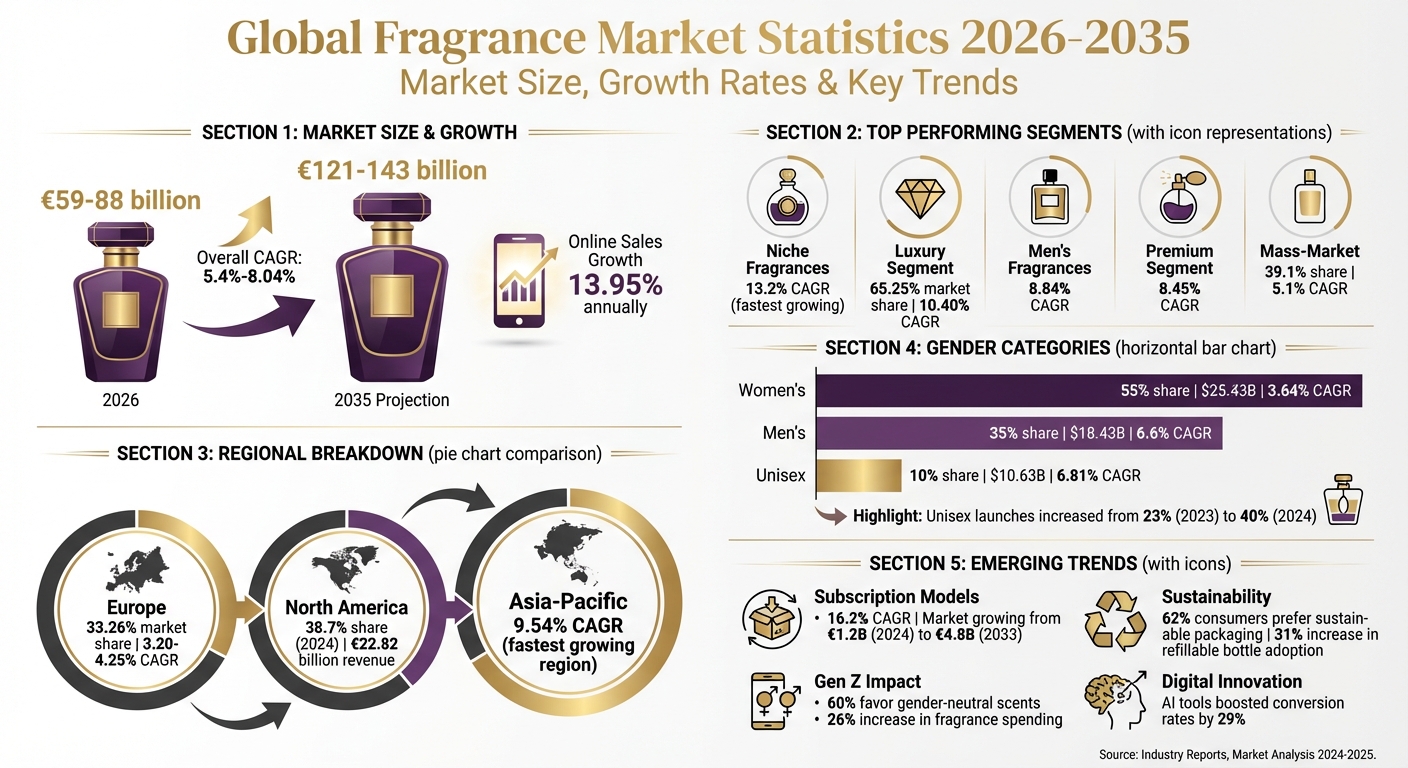

Η παγκόσμια αγορά αρωμάτων το 2026 εκτιμάται ότι θα κυμαίνεται μεταξύ €59 δισ. και €88 δισ., με ώθηση από την αυξανόμενη ζήτηση στα τμήματα πολυτελείας, niche και unisex. Βασικά σημεία περιλαμβάνουν:

- Ρυθμοί Ανάπτυξης: Ετήσια ανάπτυξη 5.4%–8.04% έως το 2035, με την αγορά να φτάνει τα €121–143 δισ. Οι online πωλήσεις επεκτείνονται ταχύτερα, με 13.95% ετησίως.

- Κορυφαία Τμήματα: Τα niche αρώματα προηγούνται με ρυθμό ανάπτυξης 13.2%, ενώ η πολυτέλεια αντιπροσωπεύει το 65.25% της αξίας της αγοράς.

- Περιφερειακές Τάσεις: Η Ευρώπη κυριαρχεί με μερίδιο 33.26%, ενώ η Ασία-Ειρηνικός παρουσιάζει την ταχύτερη ανάπτυξη με 9.54% ετησίως.

- Μετατοπίσεις Καταναλωτών: Τα unisex αρώματα κερδίζουν συνεχώς δημοτικότητα, ιδιαίτερα μεταξύ της Gen Z, με τις νέες κυκλοφορίες να αυξάνονται στο 40% των νέων λανσαρισμάτων το 2024.

- Μοντέλα Συνδρομής: Οι υπηρεσίες συνδρομής direct-to-consumer γνωρίζουν άνθηση, αυξανόμενες κατά 16.2% ετησίως, προσελκύοντας αγοραστές που αναζητούν ποικιλία και βιωσιμότητα.

Η αγορά εξελίσσεται με έμφαση στην εξατομίκευση, στα οικολογικά ευαισθητοποιημένα προϊόντα και στα ψηφιακά κανάλια λιανικής. Αυτές οι τάσεις διαμορφώνουν το μέλλον των αρωμάτων παγκοσμίως.

Στατιστικά Παγκόσμιας Αγοράς Αρωμάτων 2026-2035: Ανάπτυξη, Τμήματα & Περιφερειακές Τάσεις

Παγκόσμιο Μέγεθος Αγοράς και Ανάπτυξη έως το 2030

Η αποτίμηση της παγκόσμιας αγοράς αρωμάτων για το 2026 παρουσιάζει σημαντικές αποκλίσεις, κυμαινόμενη από $17.26 δισ. έως $88.7 δισ.. Αυτή η μεγάλη διασπορά προκύπτει από τους διαφορετικούς ορισμούς της αγοράς - ορισμένες αναλύσεις επικεντρώνονται αποκλειστικά στα προσωπικά αρώματα, ενώ άλλες περιλαμβάνουν συναφείς κατηγορίες όπως αποσμητικά, body mists και αρώματα χώρου. Μια πιο εστιασμένη συναίνεση τοποθετεί την αξία της βασικής αγοράς αρωμάτων μεταξύ $59–64 δισ.. Παρά τις διαφορές αυτές, οι αναλυτές συγκλίνουν γενικά στην εκτίμηση για σταθερή αναπτυξιακή πορεία του κλάδου.

Οι προβλέψεις δείχνουν έναν σύνθετο ετήσιο ρυθμό ανάπτυξης (CAGR) της τάξης του 4.9% έως 6.12% που επεκτείνεται στις αρχές της δεκαετίας του 2030. Έως το 2035, η αγορά αναμένεται να φτάσει τα $143 δισ., σύμφωνα με τη Global Market Insights. Η ανάπτυξη αυτή τροφοδοτείται από δύο βασικούς παράγοντες: τη σταθερή αύξηση του παγκόσμιου διαθέσιμου εισοδήματος - κατά μέσο όρο 3.5% ετησίως την τελευταία δεκαετία - και την ολοένα ισχυρότερη αντίληψη των αρωμάτων ως απαραίτητων προϊόντων lifestyle και όχι απλώς ως περιττής απόλαυσης.

Συγκρίσεις Αποτίμησης της Αγοράς ανά Πηγή

Ακολουθεί μια ανάλυση των αποτιμήσεων της αγοράς και των προβλέψεων ανάπτυξης από κορυφαίες ερευνητικές εταιρείες:

| Ερευνητική Εταιρεία | Αποτίμηση 2025/2026 | Μακροπρόθεσμη Πρόβλεψη | Προβλεπόμενο CAGR |

|---|---|---|---|

| Global Market Insights | $88.7 Δισ. | $143 Δισ. έως το 2035 | 5.4% |

| Mordor Intelligence | $82.38 Δισ. | $121.26 Δισ. έως το 2031 | 8.04% |

| Expert Market Research | $63.41 Δισ. | $104.28 Δισ. έως το 2033 | 5.10% |

| Research and Markets | $59.3 Δισ. | $98.08 Δισ. έως το 2034 | 5.2% |

| Market Growth Reports | $59.12 Δισ. | $97.61 Δισ. έως το 2034 | 5.73% |

| Grand View Research | $56.6 Δισ. | $74.8 Δισ. έως το 2030 | 4.9% |

| Market Data Forecast | $17.26 Δισ. | $27.82 Δισ. έως το 2033 | 6.12% |

Οι διαφορές σε αυτές τις αποτιμήσεις συχνά ευθυγραμμίζονται με το πόσο ευρέως ορίζεται η αγορά. Για όσους δημιουργούν χρηματοοικονομικά μοντέλα, μια πρακτική βάση αναφοράς για το 2026 βρίσκεται μεταξύ $59 δισ. και $88 δισ., με τους ρυθμούς ανάπτυξης να συγκεντρώνονται γενικά γύρω στο 5–6% ετησίως. Επιπλέον, η Euromonitor προβλέπει ότι τα αρώματα θα αντιπροσωπεύουν το 23% της συνολικής ανάπτυξης της ομορφιάς από το 2024 έως το 2029, υπογραμμίζοντας τον καθοριστικό ρόλο του κλάδου στο ευρύτερο οικοσύστημα personal care.

Τμήματα Αγοράς: Πολυτελείας, Μαζικής Αγοράς, Designer και Niche

Η αγορά αρωμάτων χωρίζεται σε διακριτές κατηγορίες, καθεμία με τα δικά της μοτίβα ανάπτυξης. Το τμήμα πολυτελείας, με αξία USD 57.28 δισ. το 2026, αναμένεται να σχεδόν διπλασιαστεί και να φτάσει τα USD 104.21 δισ. έως το 2032, με ετήσιο ρυθμό ανάπτυξης 10.40%. Το συγκεκριμένο τμήμα ευδοκιμεί χάρη στο ενδιαφέρον των καταναλωτών για αποκλειστικότητα και βιώσιμη πολυτέλεια. Από την άλλη πλευρά, το τμήμα της μαζικής αγοράς, το οποίο κατέχει το 39.1% του συνολικού μεριδίου αγοράς, προβλέπεται να αναπτύσσεται με πιο σταθερό ρυθμό 5.1% ετησίως έως το 2035. Ενώ τα αρώματα πολυτελείας απευθύνονται σε όσους αναζητούν εμπειρίες ανώτερης ποιότητας, τα προϊόντα της μαζικής αγοράς προσελκύουν ευρύτερο κοινό χάρη στην προσιτότητά τους. Τα αυξανόμενα εισοδήματα στις αναδυόμενες αγορές έχουν ενισχύσει την ανάπτυξη και των δύο τμημάτων, με την πολυτέλεια να επωφελείται από τους aspirational αγοραστές και τη μαζική αγορά να ενδυναμώνεται μέσω πωλήσεων όγκου. Αυτή η δυαδικότητα αναδεικνύει τις αντίρροπες δυναμικές μεταξύ του premium και του προσβάσιμου άκρου της αγοράς.

Απόδοση Αρωμάτων Πολυτελείας έναντι Μαζικής Αγοράς

Οι luxury οίκοι συνεχίζουν να καινοτομούν για να διατηρούν το προβάδισμά τους. Για παράδειγμα, η Coty έχει παρουσιάσει επαναγεμιζόμενες επιλογές αρωμάτων, ενώ η Chanel προσφέρει αποκλειστικά online προϊόντα, συνδυάζοντας βιωσιμότητα με premium αίσθηση. Οι πρωτοβουλίες αυτές δείχνουν πώς οι luxury μάρκες ανταποκρίνονται στη ζήτηση των καταναλωτών τόσο για οικολογική συνείδηση όσο και για αποκλειστικότητα. Εν τω μεταξύ, το τμήμα της μαζικής αγοράς επωφελείται από την προσιτή τιμή του και την ταχεία άνοδο του e-commerce. Ωστόσο, το παραδοσιακό λιανεμπόριο εξακολουθεί να παίζει καθοριστικό ρόλο, καθώς το 77.7% των καταναλωτών προτιμά να δοκιμάζει αρώματα στο κατάστημα πριν πραγματοποιήσει αγορά.

Ανάπτυξη Designer έναντι Niche Αρωμάτων

Ο διαχωρισμός μεταξύ designer και niche αρωμάτων αποκαλύπτει αντίθετες τάσεις. Τα niche αρώματα είναι η ταχύτερα αναπτυσσόμενη υποκατηγορία, με την luxury niche αγορά να αναμένεται να αυξηθεί από USD 4.85 δισ. το 2026 σε USD 14.79 δισ. έως το 2035, σημειώνοντας ετήσια ανάπτυξη 13.2%. Συγκριτικά, τα designer αρώματα προβλέπεται να αναπτύσσονται με πιο συγκρατημένο ρυθμό 5.87% ετησίως. Οι niche μάρκες αντιπροσωπεύουν πλέον πάνω από το 16% των παγκόσμιων πωλήσεων αρωμάτων, με τους niche οίκους της Βόρειας Αμερικής να καταγράφουν ανάπτυξη 19% σε ετήσια βάση. Αυτή η άνοδος τροφοδοτείται από νεότερους καταναλωτές, με το 27% της Gen Z να προτιμά niche ή bespoke αρώματα και το 42% των αγοραστών αρωμάτων να δηλώνει πρόθυμο να πληρώσει περισσότερο για μοναδικές συνθέσεις. Τα niche αρώματα ξεχωρίζουν για την artisanal ποιότητά τους, τα σπάνια συστατικά όπως oud και saffron, και το marketing που αναδεικνύει την αποκλειστικότητά τους.

| Τμήμα | Αποτίμηση 2026 / Μερίδιο Αγοράς | CAGR | Κύριοι Μοχλοί Ανάπτυξης |

|---|---|---|---|

| Πολυτελείας | USD 57.28 δισ. | 10.40% | Δεξιοτεχνία κληρονομιάς, ψηφιακή καινοτομία, βιωσιμότητα |

| Niche | USD 4.85 δισ. | 13.2% | Artisanal αφήγηση, σπάνια συστατικά, μοναδικότητα |

| Designer | Κυριαρχεί στο τμήμα των αρωμάτων | ~5.87% | Καινοτομία μάρκας, "intense" flankers, ανάπτυξη e-commerce |

| Μαζική Αγορά | 39.1% μερίδιο αγοράς | 5.1% | Προσιτή τιμολόγηση, όγκοι αναδυόμενων αγορών |

Η τεχνολογία διαδραματίζει επίσης μεταμορφωτικό ρόλο σε αυτά τα premium τμήματα. Εργαλεία όπως ο εικονικός AI fragrance assistant της L’Oréal και η AI-powered ιδέα "emotiOn" της Firmenich διευρύνουν τα όρια της ψηφιακής εξατομίκευσης.

Κατηγορίες Φύλου: Ανδρικά, Γυναικεία και Unisex Αρώματα

Η χρήση αρωμάτων εξακολουθεί να είναι σε μεγάλο βαθμό διαχωρισμένη ανά φύλο, με τις γυναίκες να αντιπροσωπεύουν το 55–61.7% της αγοράς, τους άνδρες το 35% και τα unisex αρώματα να κατέχουν μικρότερο μερίδιο 10%. Ωστόσο, αυτές οι παραδοσιακές διακρίσεις εξελίσσονται. Το ανδρικό τμήμα αναμένεται να παρουσιάσει την ταχύτερη ανάπτυξη, με προβλεπόμενο CAGR 6.6% έως το 2032. Ενδιαφέρον παρουσιάζει το γεγονός ότι οι νεότεροι άνδρες καταναλωτές οδηγούν αυτή την ανάπτυξη - οι έφηβοι άνδρες αύξησαν τις δαπάνες τους για αρώματα κατά 26% σε ετήσια βάση το 2024. Αυτή η μετατόπιση ανοίγει επίσης τον δρόμο για τη διεύρυνση της unisex κατηγορίας.

Τα unisex αρώματα, αν και παραμένουν ακόμη το μικρότερο τμήμα, βιώνουν μια ταχεία μεταμόρφωση. Μεταξύ 2023 και 2024, οι λανσαρίσεις unisex αρωμάτων αυξήθηκαν στο 40% των νέων κυκλοφοριών, σε σύγκριση με μόλις 23% το 2023. Η τάση αυτή τροφοδοτείται από τη Gen Z, με το 60% αυτής της δημογραφικής ομάδας να προτιμά gender-neutral αρώματα. Με αξία $19.75 δισ. το 2023, η παγκόσμια αγορά unisex αρωμάτων προβλέπεται να φτάσει τα $33.42 δισ. έως το 2031, με CAGR 6.81%. Οι εξελίξεις αυτές αντανακλούν μεταβαλλόμενες πολιτισμικές στάσεις απέναντι στο φύλο και τη συμπερίληψη.

"Η στροφή προς τα unisex αρώματα εναρμονίζεται απόλυτα με ευρύτερες κοινωνικές πρακτικές, όπως η απελευθέρωση από τους παραδοσιακούς ορισμούς των ρόλων φύλου και η προώθηση της ισότητας μέσω προσπαθειών συμπερίληψης." - Markets and Data

Μεγάλα brands προσαρμόζονται σε αυτές τις αλλαγές επενδύοντας σε προϊόντα που αγκαλιάζουν όλα τα φύλα. Για παράδειγμα, η Estée Lauder απέκτησε πρόσφατα μειοψηφικό μερίδιο σε βρετανική unisex fragrance brand, ενώ μια vegan unisex σειρά με πιστοποίηση PETA λανσαρίστηκε μέσα από συνεργατική πρωτοβουλία. Οι κινήσεις αυτές ευθυγραμμίζονται με τις προτιμήσεις των καταναλωτών, καθώς πάνω από το 54% των αγοραστών Millennials και Gen Z προτιμά gender-inclusive branding.

Δεδομένα Ανάπτυξης Unisex Αρωμάτων

Οι μεταβαλλόμενες καταναλωτικές συνήθειες αποκαλύπτουν πώς αλλάζουν οι δυναμικές φύλου στη χρήση αρωμάτων. Οι γυναίκες παραμένουν οι πιο σταθερές χρήστριες αρωμάτων, με το 70% να χρησιμοποιεί αρώματα τακτικά, να αγοράζει 2–3 φιάλες ετησίως και το 41% να τα φορά καθημερινά. Οι άνδρες υστερούν, με χρήση στο 52%, και μόνο το 22–25% να φορά αρώματα καθημερινά. Παρά το χάσμα αυτό, η αυξανόμενη απήχηση των unisex και ανδρικών αρωμάτων αμφισβητεί αυτά τα μοτίβα, με κινητήριες δυνάμεις την καινοτομία και τις εξελισσόμενες κοινωνικές νόρμες.

Ακολουθεί μια συνοπτική εικόνα βασικών δεικτών αγοράς ανά φύλο:

| Κατηγορία | Μερίδιο Αγοράς 2025 | Έσοδα 2025 (USD) | Προβλεπόμενο CAGR (2025-2034) |

|---|---|---|---|

| Γυναικεία | 55% | $25.43 δισ. | 3.64% |

| Ανδρικά | 35% | $18.43 δισ. | 6.6% |

| Unisex | 10% | $10.63 δισ. | 6.81% |

Τα unisex αρώματα ξεχωρίζουν επίσης για την premium τοποθέτησή τους. Συχνά φέρουν τιμές 10–20% υψηλότερες από αντίστοιχες ανδρικές ή γυναικείες επιλογές. Αυτό ευθυγραμμίζεται με την έμφαση που δίνουν στην artisanal δεξιοτεχνία και την αποκλειστικότητα, χαρακτηριστικά-ορόσημα των niche fragrance segments. Επιπλέον, οι καταναλωτικές προτιμήσεις εξελίσσονται - το 29% των χρηστών αρωμάτων επιλέγει πλέον αρώματα για να ενισχύσει τη διάθεση ή να βελτιώσει την ποιότητα του ύπνου. Το αυξανόμενο αυτό ενδιαφέρον για τα συναισθηματικά οφέλη των αρωμάτων αναδεικνύει ακόμη περισσότερο τις προοπτικές του unisex τμήματος.

Ο προσωπικός σας ειδικός αρωμάτων σας περιμένει

Κάντε το σύντομο κουίζ αρώματος και ανακαλύψτε αυθεντικά αρώματα designer και niche, επιλεγμένα στα μέτρα σας – εξερευνήστε τα σε decant και δείγματα των 2–8ml, ώστε να δοκιμάσετε το καθένα πριν επιλέξετε ολόκληρο μπουκάλι.

Βρείτε το άρωμά σαςΠεριφερειακό Μερίδιο Αγοράς: Ευρώπη, Βόρεια Αμερική και Ασία-Ειρηνικός

Εξετάζοντας τις περιφερειακές επιδόσεις, κάθε αγορά εμφανίζει μοναδικούς μοχλούς ανάπτυξης. Το 2024, η Βόρεια Αμερική ηγήθηκε με μερίδιο αγοράς 38.7%, δημιουργώντας έσοδα €22.82 δισ. Η Ευρώπη ακολούθησε στενά με 33.26% το 2025, ενώ η Ασία-Ειρηνικός αναδείχθηκε ως η ταχύτερα αναπτυσσόμενη περιφέρεια, με προβλεπόμενο CAGR 9.54% μεταξύ 2026 και 2031.

Η κυριαρχία της Βόρειας Αμερικής τροφοδοτείται από ισχυρά κανάλια e-commerce και από προτίμηση σε premium niche αρώματα. Μόνο οι Ηνωμένες Πολιτείες αντιπροσωπεύουν πάνω από το 21% της παγκόσμιας κατανάλωσης αρωμάτων. Στην Ασία-Ειρηνικό, η αστικοποίηση αποτελεί σημαντική κινητήρια δύναμη - το 66% του πληθυσμού της Κίνας και το 35% του πληθυσμού της Ινδίας κατοικεί πλέον σε αστικές περιοχές, δημιουργώντας μεγαλύτερη καταναλωτική βάση για αρώματα καθημερινής χρήσης. Επιπλέον, οι μεταβαλλόμενες συνήθειες περιποίησης, συμπεριλαμβανομένης της αυξημένης χρήσης αρωμάτων από άνδρες υπό την επιρροή δυτικών τάσεων, συμβάλλουν στην ταχεία ανάπτυξη της περιοχής. Οι περιφερειακές αυτές διαφορές αναδεικνύουν τις αντικρουόμενες δυναμικές μεταξύ της αγοράς της Ευρώπης που στηρίζεται στην κληρονομιά, της εδραιωμένης κυριαρχίας της Βόρειας Αμερικής και των αναδυόμενων ευκαιριών της Ασίας-Ειρηνικού.

Ευρώπη: Ηγεσία Αγοράς με Κληρονομιά

Η Ευρώπη συνεχίζει να ξεχωρίζει ως ηγέτιδα δύναμη κληρονομιάς στην παγκόσμια βιομηχανία αρωμάτων. Έως το 2025, η ευρωπαϊκή αγορά αναμένεται να φτάσει τα €21.88 δισ., με προβλέψεις να την οδηγούν στα €29.98 δισ. έως το 2035. Αυτή η ισχύς βασίζεται στις μακρόχρονες παραδόσεις αρωματοποιίας της περιοχής, ιδιαίτερα στη Γαλλία, την Ιταλία και το Ηνωμένο Βασίλειο, όπου οι luxury maisons έχουν διαμορφώσει τις προτιμήσεις των καταναλωτών και έχουν διαφυλάξει τα artisanal πρότυπα. Η Γαλλία προηγείται ως παγκόσμιος εξαγωγικός κόμβος, με πάνω από 350 fragrance brands να παράγουν περισσότερες από 600 εκατομμύρια μονάδες ετησίως, αντιπροσωπεύοντας το 8.2% της παγκόσμιας παραγωγής.

"Η Γαλλία παραμένει παγκόσμια δύναμη στις εξαγωγές, ενώ η υψηλή κατά κεφαλήν δαπάνη και τα εκλεπτυσμένα γούστα των καταναλωτών ενισχύουν την ηγετική θέση της περιοχής στα premium και niche αρώματα." - Mordor Intelligence

Οι Ευρωπαίοι καταναλωτές δείχνουν έντονη προτίμηση σε "wardrobes αρωμάτων" που αντικατοπτρίζουν την ατομικότητά τους. Πάνω από το 80% των καταναλωτών στην περιοχή εκτιμά αυτή την έννοια και, στη Γαλλία, το 60% προτιμά να επενδύει σε ένα μόνο άρωμα υψηλής ποιότητας αντί σε πολλαπλές φθηνότερες επιλογές. Η τάση αυτή έχει ενισχύσει το niche fragrance segment, το οποίο αντιπροσωπεύει πλέον το 10–12% της γαλλικής αγοράς. Η παρουσία της Scento σε 27 ευρωπαϊκές αγορές της επιτρέπει να ανταποκρίνεται σε διαφορετικές προτιμήσεις, από τη ζήτηση της Γερμανίας για βιώσιμα προϊόντα έως την έμφαση του Ηνωμένου Βασιλείου στην εξατομίκευση και την artisanal κληρονομιά της Γαλλίας. Η Ρωσία ξεχωρίζει επίσης με μερίδιο αγοράς 12%, χάρη στον νεανικό πληθυσμό της και το αυξανόμενο ενδιαφέρον για luxury grooming.

| Χώρα | Αξία Αγοράς | Μερίδιο Αγοράς | Βασική Καταναλωτική Προτίμηση |

|---|---|---|---|

| Γερμανία | €950 εκατ. | 30% | Premium, βιώσιμα και οργανικά προϊόντα |

| Ηνωμένο Βασίλειο | €700 εκατ. | 22% | Εξατομικευμένα, niche και με ώθηση από τη Gen Z |

| Γαλλία | €600 εκατ. | 19% | Artisanal, niche και heritage brands |

| Ιταλία | €450 εκατ. | 14% | Artisanal δεξιοτεχνία και bespoke αρώματα |

| Ρωσία | €400 εκατ. | 12% | Νεανικά δημογραφικά και luxury grooming |

Ενώ η Ευρώπη παρουσιάζει σταθερή ανάπτυξη, άλλες περιοχές αποκαλύπτουν διαφορετικές τάσεις.

Ρυθμοί Ανάπτυξης Βόρειας Αμερικής και Ασίας-Ειρηνικού

Η Ευρώπη αναπτύσσεται με σταθερό ρυθμό, με CAGR 3.20–4.25%. Η Βόρεια Αμερική, ως ώριμη αγορά, καταγράφει μέτρια ανάπτυξη. Αντίθετα, η Ασία-Ειρηνικός διαμορφώνεται ως σημαντικός κινητήρας ανάπτυξης. Η αύξηση των διαθέσιμων εισοδημάτων στην Κίνα και την Ινδία, σε συνδυασμό με την ταχεία αστικοποίηση, οδηγούν σε ευρύτερη υιοθέτηση αρωμάτων καθημερινής χρήσης. Το e-commerce διαδραματίζει καθοριστικό ρόλο σε αυτή τη μετατόπιση - οι online πωλήσεις αρωμάτων αυξήθηκαν κατά 37% παγκοσμίως μεταξύ 2022 και 2023, με την Ασία-Ειρηνικό να ηγείται στο ψηφιακό λιανεμπόριο. Οι συνήθειες ανδρικής περιποίησης εξελίσσονται επίσης στην περιοχή, με περισσότερους άνδρες να ενσωματώνουν τα αρώματα στις καθημερινές τους ρουτίνες, ενισχύοντας περαιτέρω τη ζήτηση.

Ανάπτυξη DTC και Μοντέλων Συνδρομής

Τα direct-to-consumer (DTC) κανάλια ευημερούν, καθώς ανταποκρίνονται στην αυξανόμενη καταναλωτική επιθυμία για ποικιλία και βιώσιμες επιλογές. Η παγκόσμια αγορά subscription box αρωμάτων, με αξία €1.2 δισ. το 2024, αναμένεται να εκτοξευθεί στα €4.8 δισ. έως το 2033, με έναν εντυπωσιακό σύνθετο ετήσιο ρυθμό ανάπτυξης (CAGR) 16.2%. Η άνοδος αυτή υπογραμμίζει μια αισθητή αλλαγή στις καταναλωτικές συνήθειες - οι αγοραστές στρέφονται όλο και περισσότερο στη δοκιμή μικρότερων μεγεθών αντί να δεσμεύονται σε φιάλες πλήρους μεγέθους. Το online retail αντιπροσωπεύει πλέον το 34% των παγκόσμιων πωλήσεων αρωμάτων, με τις υπηρεσίες συνδρομής να παράγουν πάνω από το 78% των εσόδων τους μέσω ψηφιακών πλατφορμών.

Τα επιμελημένα δείγματα μεγέθους (8–10ml) αντιμετωπίζουν το ζήτημα της σπατάλης από πλήρεις φιάλες, προσφέροντας στους καταναλωτές την ευκαιρία να εξερευνήσουν διαφορετικά αρώματα για διάφορες περιστάσεις. Αυτή η προσέγγιση ευθυγραμμίζεται με την αυξανόμενη τάση των "wardrobes αρωμάτων", όπου τα άτομα εναλλάσσουν πολλαπλά αρώματα αντί να παραμένουν πιστά σε ένα μόνο signature άρωμα.

DTC και Συνδρομή έναντι Παραδοσιακού Λιανεμπορίου

Το χάσμα μεταξύ των μοντέλων συνδρομής και του παραδοσιακού λιανεμπορίου διευρύνεται γρήγορα. Ενώ το συμβατικό λιανεμπόριο αρωμάτων αναπτύσσεται με ετήσιο ρυθμό 5.73%–8.04%, το τμήμα των subscription boxes επεκτείνεται πολύ ταχύτερα, με CAGR 16.2%. Μόνο το 2023, οι εγγραφές συνδρομών αυξήθηκαν κατά 23%, ενώ οι εξατομικευμένες συνδρομές σημείωσαν ακόμη υψηλότερο ρυθμό ανάπτυξης 33%. Τα μηνιαία προγράμματα συνδρομής κυριαρχούν στην αγορά, αποτελώντας το 62% όλων των συνδρομών χάρη στην ευελιξία τους και το χαμηλότερο αρχικό κόστος.

| Δείκτης | Παραδοσιακό Λιανεμπόριο | DTC / Μοντέλα Συνδρομής |

|---|---|---|

| Ετήσιος Ρυθμός Ανάπτυξης | 5.73%–8.04% | 16.2% (Subscription Box) |

| Κύριο Κανάλι | Φυσικά Καταστήματα | Online Retail (>78%) |

| Εστίαση Καταναλωτή | Πίστη στο Brand / Πλήρεις Φιάλες | Ανακάλυψη / Ποικιλία / Δειγματισμός |

| Διείσδυση στην Αγορά | ~66% των συνολικών πωλήσεων | ~34% (Συνολικό Online/DTC) |

Τα AI-driven εργαλεία αναδιαμορφώνουν επίσης το τοπίο του DTC, επιταχύνοντας την ανάπτυξη niche και εξατομικευμένων αρωμάτων. Για παράδειγμα, τον Δεκέμβριο του 2025, η Aéromé παρουσίασε το "Scentitude", μια premium DTC συλλογή αρωμάτων με τιμές από περίπου €48, μαζί με το "Scent Station", μια vending machine concept πρόταση που στοχεύει να ενισχύσει την ανακάλυψη αρωμάτων. Αυτή η ταχεία ανάπτυξη των μοντέλων συνδρομής σηματοδοτεί μια ευρύτερη καταναλωτική μετατόπιση προς τη βιωσιμότητα και την εξατομίκευση, η οποία εξετάζεται περαιτέρω παρακάτω.

Τάσεις Καταναλωτών: Βιωσιμότητα και Εξατομίκευση

Δύο βασικές τάσεις τροφοδοτούν την άνοδο των DTC και των μοντέλων συνδρομής: η βιωσιμότητα και η εξατομίκευση. Με το 62% των καταναλωτών να προτιμά βιώσιμη συσκευασία και με το αυξανόμενο ενδιαφέρον για επαναγεμιζόμενα σχέδια, η ζήτηση για eco-friendly λύσεις βρίσκεται σε άνοδο. Η υιοθέτηση επαναγεμιζόμενων φιαλών αρωμάτων αυξήθηκε κατά 31% μεταξύ 2022 και 2023. Αντανακλώντας αυτή την τάση, η Coty Inc. λάνσαρε το Chloé Rose Naturelle Intense τον Νοέμβριο του 2025, την πρώτη της επαναγεμιζόμενη σειρά αρωμάτων σχεδιασμένη ώστε να ελαχιστοποιεί το περιβαλλοντικό αποτύπωμα. Παρομοίως, οι πωλήσεις οργανικών προϊόντων προσωπικής φροντίδας, συμπεριλαμβανομένων των αρωμάτων, αυξάνονται κατά 9% ετησίως από το 2018.

Η εξατομίκευση είναι εξίσου καθοριστική. Τα AI-powered εργαλεία ανακάλυψης αρωμάτων προσέλκυσαν 150,000 χρήστες στο Q4 του 2023, ενώ ο virtual AI fragrance assistant της L’Oréal ενίσχυσε τα online conversion rates κατά 29% την ίδια χρονιά. Ιδιαίτερα η Gen Z οδηγεί αυτή την τάση, δαπανώντας 26% περισσότερα για αρώματα το 2024. Αυτή η δημογραφική ομάδα βασίζεται έντονα στα social media και στις DTC πλατφόρμες για την ανακάλυψη αρωμάτων. Οι συνδρομητικές υπηρεσίες έχουν εξελιχθεί στην προτιμώμενη πλατφόρμα εξερεύνησης niche και artisanal brands, που πλέον αντιπροσωπεύουν πάνω από το 16% των συνολικών πωλήσεων αρωμάτων. Τα unisex αρώματα βρίσκονται επίσης σε άνοδο, αποτελώντας το 23% των νέων λανσαρισμάτων το 2023 - μια τάση που υποστηρίζεται από επιμελημένες συνδρομητικές προσφορές.

"Τα μοντέλα που βασίζονται στη συνδρομή αναδιαμορφώνουν με ταχύτητα τον τρόπο με τον οποίο οι καταναλωτές ανακαλύπτουν, δοκιμάζουν και αγοράζουν αρώματα, προσφέροντας τόσο ευκολία όσο και επιμελημένη ποικιλία που τα παραδοσιακά κανάλια λιανικής δυσκολεύονται να ανταγωνιστούν." - MarketIntelo

Συμπέρασμα

Η παγκόσμια αγορά αρωμάτων ακολουθεί σταθερή τροχιά ανάπτυξης, με εκτιμήσεις που τοποθετούν την αξία της μεταξύ $59.12 δισ. και $88.7 δισ. έως το 2026, και περαιτέρω διεύρυνση σε $121.26 δισ. έως $143 δισ. έως τα μέσα της δεκαετίας του 2030. Αυτό μεταφράζεται σε σύνθετο ετήσιο ρυθμό ανάπτυξης (CAGR) που κυμαίνεται από 5.4% έως 8.04% μέσα στην επόμενη δεκαετία.

Η ανάλυση των αριθμών ανά τμήμα αγοράς αναδεικνύει ορισμένες ιδιαίτερα ενδιαφέρουσες τάσεις. Τα niche αρώματα ηγούνται της δυναμικής, με εντυπωσιακό CAGR 13.2%, ενώ το premium segment, το οποίο προβλέπεται να κατέχει 65.25% του μεριδίου αγοράς έως το 2025, αυξάνεται κατά 8.45% ετησίως. Η κατηγορία ανδρικών αρωμάτων αποτελεί επίσης ξεχωριστή περίπτωση, με ανάπτυξη που τοποθετείται σε 8.84% CAGR, ενώ τα online κανάλια λιανικής επιταχύνουν με ρυθμό 13.95% CAGR.

Σε περιφερειακό επίπεδο, η Ευρώπη συνεχίζει να κυριαρχεί ως ηγέτιδα δύναμη κληρονομιάς, αντιπροσωπεύοντας το 33.26% των παγκόσμιων πωλήσεων, ενισχυμένη από την ετήσια παραγωγή της Γαλλίας που φτάνει τα 600 εκατομμύρια μονάδες αρωμάτων. Παράλληλα, η περιοχή Ασίας-Ειρηνικού αποτελεί την ταχύτερα αναπτυσσόμενη αγορά, με CAGR 9.54%, και η Βόρεια Αμερική, με αξία $16 δισ. έως το 2025, εμφανίζει ισχυρή δυναμική στο ψηφιακό λιανεμπόριο και στις προτιμήσεις clean-label.

Επιπλέον, με τις εγγραφές συνδρομών να αυξάνονται κατά 23% το 2023, αυτά τα στοιχεία προσφέρουν πολύτιμες πληροφορίες για την κατανόηση του δυναμικού της αγοράς, τη βελτίωση των ανταγωνιστικών στρατηγικών και τον σχεδιασμό της μελλοντικής ανάπτυξης.

Συχνές Ερωτήσεις

Τι οδηγεί στην αυξανόμενη δημοτικότητα των unisex αρωμάτων;

Η αυξανόμενη απήχηση των unisex αρωμάτων μπορεί να αποδοθεί σε μερικές βασικές τάσεις. Οι μεταβαλλόμενες κοινωνικές νόρμες γύρω από τη συμπερίληψη των φύλων, ιδιαίτερα μεταξύ millennials και Gen Z, έχουν δημιουργήσει ισχυρή ζήτηση για gender-neutral προϊόντα. Αυτή η μετατόπιση εναρμονίζεται με μια ευρύτερη πολιτισμική κίνηση προς την υπέρβαση των παραδοσιακών ορίων.

Ταυτόχρονα, η διαθεσιμότητα premium και οργανικών επιλογών αρωμάτων έχει κεντρίσει την προσοχή των καταναλωτών, ιδίως καθώς αυξάνονται τα διαθέσιμα εισοδήματα. Η ευκολία των πλατφορμών e-commerce έχει επίσης διαδραματίσει καθοριστικό ρόλο, καθιστώντας ευκολότερη από ποτέ την εξερεύνηση και αγορά από μια ευρεία γκάμα unisex αρωμάτων. Μαζί με την αυξημένη έμφαση στην προσωπική περιποίηση και την αυτοέκφραση, οι παράγοντες αυτοί ωθούν την αγορά unisex αρωμάτων προς τα εμπρός.

Πώς διαμορφώνουν οι online πωλήσεις και οι ψηφιακές πλατφόρμες την αγορά αρωμάτων;

Η βιομηχανία αρωμάτων βρίσκεται σε φάση μετασχηματισμού χάρη στις ψηφιακές πλατφόρμες και τις online πωλήσεις. Το e-commerce έχει απλοποιήσει τον τρόπο με τον οποίο οι άνθρωποι ανακαλύπτουν και αγοράζουν αρώματα, προσφέροντας μια πιο προσβάσιμη και άνετη εμπειρία αγορών. Ταυτόχρονα, οι omnichannel στρατηγικές γεφυρώνουν το χάσμα μεταξύ online και φυσικών καταστημάτων, δημιουργώντας ομαλές ευκαιρίες για ανακάλυψη brand και βαθύτερη σύνδεση με τον πελάτη.

Πέρα από αυτό, τα ψηφιακά εργαλεία τροφοδοτούν την ανάπτυξη των μοντέλων συνδρομής και των επιλογών direct-to-consumer (DTC). Αυτές οι προσεγγίσεις προσφέρουν στους αγοραστές εξατομικευμένες εμπειρίες και ασύγκριτη ευκολία, ευθυγραμμισμένες απόλυτα με τις ανάγκες των νεότερων, τεχνολογικά εξοικειωμένων καταναλωτών. Αυτή η εξέλιξη επιτρέπει στα brands να διευρύνουν το κοινό τους και να παραμένουν σε αρμονία με τις μεταβαλλόμενες προτιμήσεις.

Γιατί η αγορά αρωμάτων αναπτύσσεται τόσο γρήγορα στην περιοχή Ασίας-Ειρηνικού;

Η αγορά αρωμάτων στην περιοχή Ασίας-Ειρηνικού αναπτύσσεται με εντυπωσιακό ρυθμό, τροφοδοτούμενη από αρκετούς σημαντικούς παράγοντες. Τα αυξανόμενα διαθέσιμα εισοδήματα και η αστικοποίηση ενισχύουν το ενδιαφέρον για premium και εξατομικευμένα αρώματα, ενώ η άνοδος της μεσαίας τάξης οδηγεί τη ζήτηση για προσιτή πολυτέλεια και gender-neutral επιλογές.

Ένας ακόμη βασικός μοχλός είναι η έκρηξη του online shopping και των μοντέλων direct-to-consumer (DTC), που έχουν διευκολύνει όσο ποτέ άλλοτε τους καταναλωτές να εξερευνούν και να αγοράζουν μια ευρύτερη γκάμα προϊόντων. Μαζί με τις μεταβαλλόμενες προτιμήσεις, αυτές οι εξελίξεις εδραιώνουν τη θέση της Ασίας-Ειρηνικού ως της ταχύτερα αναπτυσσόμενης αγοράς στην παγκόσμια βιομηχανία αρωμάτων.

Αγορά Αρωμάτων ανά Χώρα: Top 10 το 2026

Τρεις περιφερειακοί πυλώνες ορίζουν τον χάρτη των αρωμάτων για το 2026. Η Γαλλία ηγείται της Ευρώπης χάρη στην κληρονομιά και στα κατά κεφαλήν έσοδα· οι Ηνωμένες Πολιτείες ηγούνται της Βόρειας Αμερικής ως προς τη συνολική δαπάνη· η Κίνα ηγείται της Ασίας-Ειρηνικού ως προς την ταχύτητα ανάπτυξης. Τα ΗΑΕ ξεπερνούν όλους σε κατά κεφαλήν δαπάνη.

Οι Ηνωμένες Πολιτείες αποτελούν τη μεγαλύτερη εθνική αγορά αρωμάτων, περίπου $22B το 2026, με ανάπτυξη 8.3% CAGR έως το 2036 — περίπου το 21% της παγκόσμιας κατανάλωσης. Η Κίνα ακολουθεί με ~$5.5B και το ταχύτερο CAGR σε επίπεδο χώρας, στο 9.2%. Η Γαλλία κατέχει ~$5.0B με 8.1% CAGR, στηριζόμενη στα συστήματα ονομασίας προέλευσης της περιοχής Grasse και στην προστατευμένη προμήθεια συστατικών. Η Γερμανία βρίσκεται στα ~$4.2B με εύρος ανάπτυξης 5.7–7.0%· το Ηνωμένο Βασίλειο στα ~$3.0B με 5.2–5.9%· η Ιταλία στα ~$2.8B με 5.5–6.0%. Η Βραζιλία φτάνει τα ~$2.5B με 7.4%· η Ιαπωνία τα ~$2.4B με 7.6%· η Ινδία τα ~$1.5B με 8.9% — ο δεύτερος ταχύτερος ρυθμός μετά την Κίνα. Τα ΗΑΕ συμπληρώνουν το top 10 με ~$1.0B και 7.5%, καταγράφοντας την υψηλότερη κατά κεφαλήν δαπάνη για αρώματα παγκοσμίως.

Οι ενοποιημένες εκτιμήσεις για την παγκόσμια αγορά αρωμάτων το 2026 κυμαίνονται μεταξύ $54.5B και $70.2B, ανάλογα με τη μεθοδολογία. Η ενοποιημένη εκτίμηση της Scento τοποθετείται στα $60–66B. Οι μακροπρόθεσμες προβλέψεις τοποθετούν την αγορά στα $98–125B έως το 2034–2036 με μικτό CAGR 5.5–7.8%. Η Βόρεια Αμερική διατηρεί το μεγαλύτερο περιφερειακό μερίδιο, στο 32–34% των παγκόσμιων εσόδων από αρώματα. Η Ασία-Ειρηνικός είναι η ταχύτερα αναπτυσσόμενη περιοχή με περίπου 6.7–7.2% CAGR έως το 2033, με αιχμή την Κίνα. Η Ευρώπη αντιπροσωπεύει περίπου 35% του παγκόσμιου μεριδίου στα luxury και niche αρώματα — δυσανάλογα υψηλό σε σχέση με τον πληθυσμό της, χάρη στην κατά κεφαλήν δαπάνη.

Οι αγοραστές μπορούν να χαρτογραφήσουν άμεσα αυτή τη γεωγραφία: τα αρώματα για γυναίκες εκτείνονται σε κάθε περιφερειακή οικογένεια, από γαλλικά floral έως μεσανατολικό oud· τα αρώματα για άνδρες καλύπτουν ξυλώδεις, αρωματικές-fresh και ανατολίτικες υπογραφές. Το τι επαναγοράζουν περισσότερο οι Ευρωπαίοι αγοραστές αποκαλύπτει τις περιφερειακές προτιμήσεις σε ακατέργαστη συχνότητα. Το quiz αντιστοίχισης αρώματος προσαρμόζεται σε γούστο και budget μέσα σε 90 δευτερόλεπτα.

Μερίδιο Αγοράς ανά Οικογένεια Αρωμάτων 2026

Η floral οικογένεια διατηρεί το στέμμα στον όγκο· η Woody είναι η ταχύτερα αναπτυσσόμενη ανδρική οικογένεια· οι Oriental και Amber κυριαρχούν στη Μέση Ανατολή και τη Βόρεια Αφρική· οι Citrus και Aromatic κατακτούν την αυξανόμενη fresh, καθημερινή είσοδο της Gen — Z.

Η Floral προηγείται με περίπου 28% των παγκόσμιων εσόδων από αρώματα — η μεγαλύτερη μεμονωμένη οικογένεια, με γυναικεία κλίση και δομική ανθεκτικότητα. Τα floral αρώματα με κυρίαρχο το τριαντάφυλλο παραμένουν το κυρίαρχο υποτμήμα. Η Woody κινείται στο 22% και είναι η ταχύτερα αναπτυσσόμενη ανδρική οικογένεια, με τις niche ξυλώδεις συνθέσεις να καταγράφουν +14% YoY. Οι υπογραφές σανταλόξυλου και οι δομές με κυρίαρχο κέδρο στηρίζουν την ανάπτυξη της niche woody κατηγορίας. Οι Oriental και Amber βρίσκονται στο 18%, με ώθηση από τη MENA, ενώ το υποτμήμα του oud αναπτύσσεται πάνω από 20% YoY — οι συνθέσεις με έντονο oud παραμένουν ο δομικός μοχλός ανάπτυξης στα αρώματα της MENA.

Οι Citrus και Aromatic καταλαμβάνουν 12% — η είσοδος της Gen — Z, ελαφριά και για καθημερινή χρήση. Η Fougère και η Aromatic-fresh κατέχουν 9% ως σταθερό ώριμο ανδρικό τμήμα. Η Gourmand, στο 7%, είναι η ταχύτερα αναπτυσσόμενη οικογένεια μεταξύ της Gen — Z, με κυρίαρχη τη βανίλια και συχνά edible-coded — οι gourmand νότες βανίλιας είναι η κατηγορία με τη μεγαλύτερη ταχύτητα στις τάσεις αναζήτησης 2025-2026. Η Chypre, στο 4%, παραμένει με κλίση προς το niche αλλά αναβιώνει σε artisan οίκους με βρύινες, animalic και woody-floral δομές.

Το premium segment κερδίζει μερίδιο περίπου 30% ταχύτερα από τη μαζική αγορά — οι premium οικογένειες αποκτούν μερίδιο πιο γρήγορα από τις mass-market συνθέσεις. Η Gen — Z οδηγεί την άνοδο της gourmand: το ενδιαφέρον αναζήτησης για edible-perfume αυξήθηκε +936% YoY στα μέσα του 2024. Τα unisex αρώματα κατακτούν πλέον περίπου 18% του συνολικού μεριδίου αγοράς — βασικός πυλώνας ανάπτυξης τόσο για τη Gen — Z όσο και για τους Millennials. Η ζήτηση στη Μέση Ανατολή και στην Ασία-Ειρηνικό για attars και oriental συνθέσεις αυξάνεται πάνω από 20% YoY, λόγω της κουλτούρας gifting και της κληρονομιάς του oud. Εξερευνήστε τις νότες αρωμάτων ανά οικογένεια για να διαβάσετε τη δομή απευθείας.

EDP vs EDT vs Parfum: Τάσεις Συγκέντρωσης 2026

Το Eau de Parfum κερδίζει τον πόλεμο της συγκέντρωσης ως προς το μερίδιο. Το Parfum κερδίζει ως προς την ταχύτητα ανάπτυξης. Το Eau de Toilette αναδιοργανώνεται ως η βαθμίδα καθημερινής χρήσης και εισόδου για τη Gen — Z.

Το EDP κατέχει 38–42% των εσόδων από αρώματα το 2026, με το μερίδιό του να προβλέπεται να φτάσει το 56.22% έως το 2036. Το τμήμα EDP αποτιμάται σήμερα κοντά στα $17.78B με περίπου 38% του συνολικού μεριδίου της αγοράς αρωμάτων. Το EDP αναπτύσσεται με 8.5% CAGR. Το EDT κινείται στο 32% το 2026, υποχωρώντας προς το 22% έως το 2036 με περίπου 3.0% CAGR — ο δομικός ουραγός, αν και εξακολουθεί να είναι η μεγαλύτερη μεμονωμένη συγκέντρωση σε απόλυτο όγκο. Τα Parfum και Extrait — η βαθμίδα με το υψηλότερο aromatic-load στο 20–40% — βρίσκονται στο 9% μερίδιο το 2026 αλλά αναπτύσσονται με 9.05% CAGR, το υψηλότερο μεταξύ όλων των συγκεντρώσεων. Οι εύποροι αγοραστές αναβαθμίζουν την επιλογή τους σε βάση ανά ml αντί να αγοράζουν περισσότερες φιάλες. Το Eau de Cologne και το Eau Fraiche κατέχουν 12% το 2026, υποχωρώντας προς το 7% έως το 2036 με 2.0% CAGR.

Τα στοιχεία συμπεριφοράς εξηγούν αυτή τη δομική μετατόπιση. Περίπου το 57% των καταναλωτών προτιμά EDP για μεγαλύτερη διάρκεια. Η premium αντίληψη οδηγεί το 49% της αγοραστικής πρόθεσης. Η επαναλαμβανόμενη αγοραστική συμπεριφορά εμφανίζεται στο 42% των αγοραστών EDP — πολύ πάνω από το ποσοστό του EDT. Τα EDP συνεισφέρουν περίπου 33% της ζήτησης κατά την εορταστική περίοδο, ως η κυρίαρχη gifting συγκέντρωση. Η ταχύτητα ανάπτυξης στο Parfum αντανακλά δύο στοιχεία: την αυξανόμενη πολυτελή αντίληψη για το ίδιο το άρωμα και τη δομική αριθμητική ότι ένα Parfum κοστίζει περίπου διπλάσια από ένα EDP στο ίδιο μέγεθος φιάλης, αλλά διαρκεί περίπου 1.5–2× περισσότερο ανά ψεκασμό.

Οι αγοραστές που εξερευνούν τις διαφορές συγκέντρωσης μπορούν να συγκρίνουν μεταξύ EDP και Parfum για γυναίκες και EDP και Parfum για άνδρες. Οι νέες αφίξεις υψηλής συγκέντρωσης βρίσκονται στη σελίδα νέων αφίξεων, όπου οι κυκλοφορίες Parfum και Extrait συγκεντρώνονται στα τέλη του Q3 και στο Q4.

Στατιστικά Καταναλωτικής Συμπεριφοράς 2026

Τέσσερα κυρίαρχα σήματα συμπεριφοράς διαμορφώνουν τη σύγχρονη αγορά αρωμάτων — καθημερινή χρήση στο 68%, προτίμηση στη διάρκεια στο 47%, προτίμηση σε φυσικά συστατικά στο 42% και επιρροή του digital marketing στο 39%. Τα σήματα αυτά λειτουργούν αθροιστικά και όχι υποκατάστατα, και οι αγοραστές που σκοράρουν υψηλά σε τρία ή περισσότερα υπερεκπροσωπούνται στις συνδρομητικές ομάδες με τις υψηλότερες μετατροπές. Για την πλήρη εις βάθος ανάλυση του πώς αυτά τα τέσσερα σήματα διαμορφώνουν τις ευρωπαϊκές αποφάσεις αγοράς αρωμάτων — συμπεριφορά wardrobe, sampling ως μηχανή λήψης απόφασης και αγορές με βάση τη διάθεση — δείτε την ανάλυση καταναλωτικής συμπεριφοράς αρωμάτων 2026 της Scento.

Ηλεκτρονικό Εμπόριο Αρωμάτων 2026: Η Έλξη του Ψηφιακού Καναλιού

Οι online πωλήσεις αρωμάτων αναπτύσσονται περίπου τρεις φορές ταχύτερα από τις offline. Η ισορροπία πρόκειται να αντιστραφεί σε μια κατηγορία που μόλις πριν από πέντε χρόνια ήταν κυρίαρχα offline.

Η online διανομή αρωμάτων αναπτύσσεται με 13.95% CAGR έως το 2029, έναντι περίπου 3% για το offline. Η online αγορά αρωμάτων επεκτάθηκε από $14.88B το 2024 σε προβλεπόμενα $23.45B έως το 2030 με 7.9% CAGR. Το offline εξακολουθεί να κυριαρχεί σε απόλυτο μερίδιο — περίπου 88% των πωλήσεων αρωμάτων πραγματοποιήθηκαν offline το 2024 — όμως το κανάλι μετατοπίζεται γρήγορα. Το online retail ξεπερνά το 35% των πωλήσεων αρωμάτων το 2026, με τα DTC κανάλια να αναπτύσσονται ταχύτερα, καθώς τα απευθείας brand websites παρακάμπτουν τη διανομή μέσω πολυκαταστημάτων.

Οι συνδρομητικές υπηρεσίες αντιπροσωπεύουν το δομικό ψηφιακό πλεονέκτημα. Η συνδρομή παράγει περίπου 78% των εσόδων μέσω ψηφιακών πλατφορμών — είναι web-native εκ φύσεως. Η ανακάλυψη αρωμάτων μέσω TikTok έχει συσσωρεύσει πάνω από 20 δισεκατομμύρια προβολές παγκοσμίως, και το 45% των αγορών αρωμάτων που επηρεάζονται από τα social media στις ΗΠΑ προέρχεται από το TikTok. Τα AI-powered εργαλεία ανακάλυψης αρωμάτων προσέλκυσαν περίπου 150,000 ενεργούς χρήστες στο Q4 του 2023 — νωρίς ακόμη, αλλά με ταχεία επιτάχυνση την περίοδο 2024–2026.

Η υβριδική διαδρομή έως την αγορά είναι πλέον το κυρίαρχο αγοραστικό journey του 2026: οι καταναλωτές δοκιμάζουν σε πολυκαταστήματα, συγκρίνουν στο Amazon και στη συνέχεια αγοράζουν μέσω brand DTC. Η δομική αριθμητική ευνοεί το online: χαμηλότερο διανεμητικό κόστος, άμεσες σχέσεις με τον αγοραστή και πλουσιότερο επίπεδο δεδομένων για εξατομίκευση. Οι αγοραστές μπορούν να δοκιμάσουν τη σειρά 2ml decants της Scento εξ ολοκλήρου online — η διαδρομή μέσω AI quiz αντικαθιστά το sample bar των πολυκαταστημάτων μέσω του εργαλείου αντιστοίχισης αρώματος. Τα μοτίβα επαναγοράς είναι ορατά στη λίστα με τα πιο συχνά επαναπαραγγελλόμενα από Ευρωπαίους αγοραστές, ενώ οι φρέσκες νέες κυκλοφορίες ακολουθούν τον digital-first ρυθμό λανσαρίσματος που έχει αναδιαμορφώσει την κατηγορία.

Στατιστικά Βιωσιμότητας της Βιομηχανίας Αρωμάτων

Η βιωσιμότητα δεν αποτελεί πλέον ένα απλό επίπεδο marketing· είναι μια δομική γραμμή κόστους. Η επαναγεμιζόμενη συσκευασία, οι clean-label συνθέσεις και η ESG διαφάνεια μετατρέπονται σε κριτήρια λή