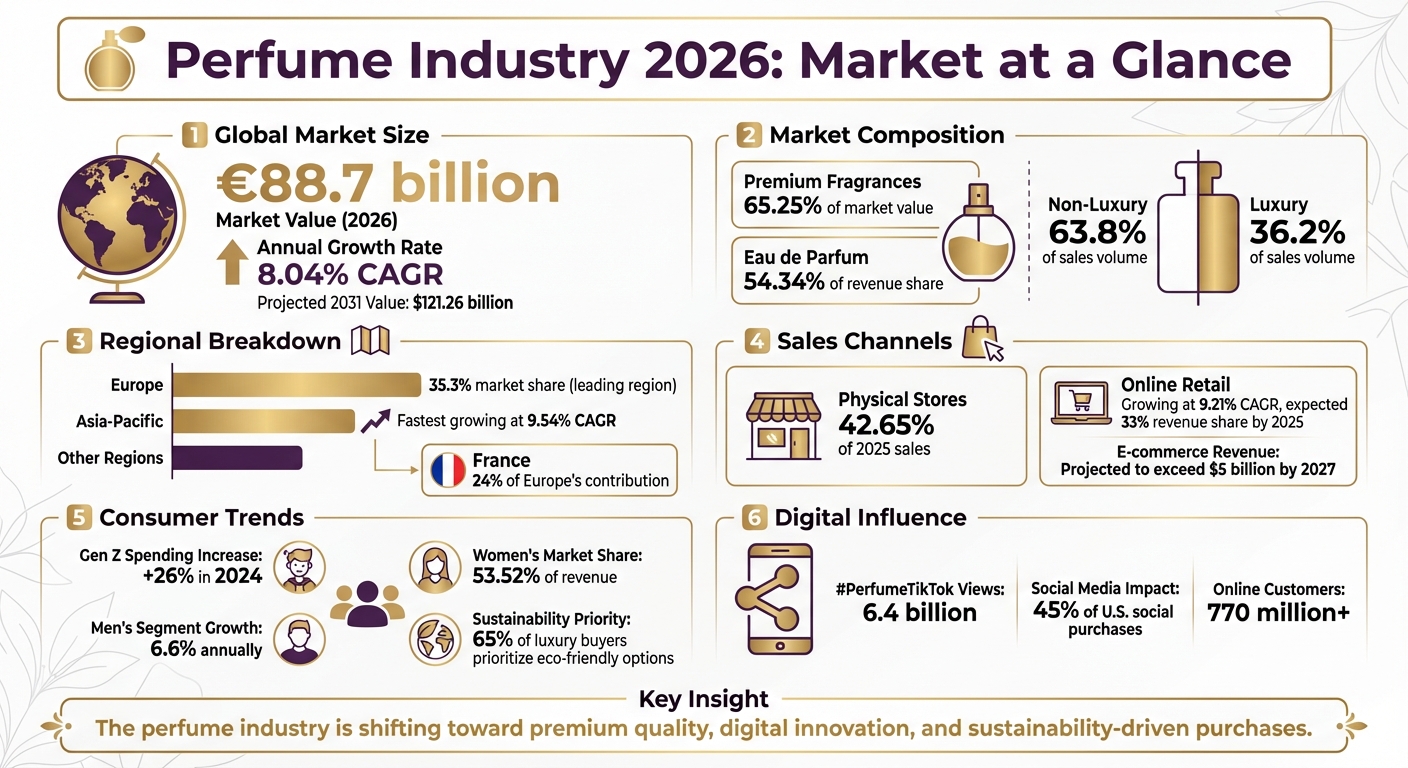

Η βιομηχανία αρωμάτων το 2026 γνωρίζει εντυπωσιακή άνθηση, με τις παγκόσμιες πωλήσεις να προβλέπεται ότι θα φτάσουν τα €88,7 δισεκατομμύρια, χάρη σε ετήσια ανάπτυξη 8,04%. Οι βασικοί μοχλοί ανάπτυξης περιλαμβάνουν την αυξημένη δαπάνη από τη Gen Z, τη στροφή προς premium και niche αρώματα, καθώς και την άνοδο του online retail, που αναπτύσσεται με 9,21% CAGR. Ακολουθεί μια σύντομη επισκόπηση:

- Η premium κατηγορία κυριαρχεί: 65,25% της αξίας της αγοράς το 2025.

- Η επιρροή της Gen Z: Η δαπάνη για αρώματα αυξήθηκε κατά 26% το 2024.

- Ανάπτυξη online: Το e-commerce αναμένεται να κατακτήσει 33% των εσόδων έως το 2025.

- Περιφερειακές τάσεις: Η Ευρώπη προηγείται με 35,3% μερίδιο αγοράς, ενώ η Ασία-Ειρηνικός αναπτύσσεται ταχύτερα με 9,54% CAGR.

- Η βιωσιμότητα έχει σημασία: Το 65% των αγοραστών πολυτελείας δίνει προτεραιότητα σε οικολογικές επιλογές.

Αυτή η εξέλιξη αντικατοπτρίζει τις μεταβαλλόμενες καταναλωτικές συνήθειες, με έμφαση στην προσωποποίηση, την ψηφιακή καινοτομία και τις υψηλότερης ποιότητας συνθέσεις όπως το Eau de Parfum. Ο κλάδος ξεπερνά πλέον τη λογική της μαζικής αγοράς, ώστε να εξυπηρετήσει ένα κοινό πιο διαφοροποιημένο, συνειδητοποιημένο ως προς την αξία και βαθιά συνδεδεμένο με το ψηφιακό περιβάλλον.

Βιομηχανία Αρωμάτων 2026: Βασικά Στατιστικά και Τάσεις Αγοράς

1. Ιδιόκτητα Στατιστικά της Scento

Ιδιόκτητα Δεδομένα της Scento: Γνώσεις για τη Σύγχρονη Ανακάλυψη Αρωμάτων

Τα δεδομένα της Scento προσφέρουν μια ξεκάθαρη εικόνα για το πώς οι καταναλωτές προσεγγίζουν την ανακάλυψη αρωμάτων το 2026, αναδεικνύοντας μια μετατόπιση στη συμπεριφορά και τις προτιμήσεις τους.

Περισσότερα από 85.000 μέλη συμμετέχουν στην κοινότητα αρωμάτων της Scento (εσωτερικά δεδομένα Scento). Αυτή η διαρκώς αναπτυσσόμενη κοινότητα αντικατοπτρίζει μια απομάκρυνση από τις παραδοσιακές αγορές λιανικής, καθώς όλο και περισσότεροι αναζητούν επιμελημένες και προσωποποιημένες εμπειρίες αρώματος.

Ο κατάλογος της Scento περιλαμβάνει περισσότερα από 1.000 designer και niche αρώματα (εσωτερικά δεδομένα Scento). Από οίκους πολυτελείας έως ανεξάρτητους αρωματοποιούς και ανερχόμενα niche labels, η συλλογή αποτυπώνει τη διαρκώς αυξανόμενη έμφαση του κλάδου στην ποικιλία και την ατομικότητα.

Πάνω από 75.000 quiz προφίλ αρώματος έχουν ολοκληρωθεί από χρήστες της Scento (εσωτερικά δεδομένα Scento). Αυτός ο υψηλός αριθμός υπογραμμίζει μια βασική τάση: οι αγοραστές αναζητούν προσωποποιημένη καθοδήγηση ώστε να πλοηγηθούν ανάμεσα στις αμέτρητες επιλογές αρωμάτων. Η δημοφιλία αυτών των quiz αποδεικνύει πόση αξία αποδίδουν οι καταναλωτές σε προσαρμοσμένες, καθοδηγούμενες από δεδομένα προτάσεις αντί για τυχαίες αγορές.

Μια ακόμη σημαντική διαπίστωση: τα φιαλίδια των 8ml, που προσφέρουν περίπου 120 ψεκασμούς, επιτρέπουν στους χρήστες να εξερευνούν αρώματα χωρίς να δεσμεύονται σε φιάλες πλήρους μεγέθους (εσωτερικά δεδομένα Scento). Αυτά τα ευρήματα προσφέρουν μια ματιά στην εξέλιξη της παγκόσμιας αγοράς αρωμάτων.

2. Παγκόσμιο Μέγεθος Αγοράς και Ανάπτυξη

Η Αγορά Αρωμάτων Συνεχίζει την Ανοδική της Πορεία

Οι παγκόσμιες πωλήσεις αρωμάτων βρίσκονται σε τροχιά να φτάσουν τα $88,7 δισεκατομμύρια έως το 2026, σύμφωνα με τη Global Market Insights. Άλλες ερευνητικές εταιρείες εκτιμούν το μέγεθος της αγοράς μεταξύ $60,26 δισεκατομμυρίων και $82,38 δισεκατομμυρίων για το ίδιο έτος, με προβλεπόμενους ρυθμούς ανάπτυξης 8,04% CAGR (Mordor Intelligence; Research Nester).

Η αναπτυξιακή τροχιά της αγοράς διαφέρει ελαφρώς ανάμεσα στις αναφορές, με προβλέψεις CAGR από 5,4% (Global Market Insights) έως 8,8% (SkyQuest) για την επόμενη δεκαετία. Αυτή η ανάπτυξη τροφοδοτείται κυρίως από την αύξηση του διαθέσιμου εισοδήματος και την ενισχυόμενη προτίμηση στα premium αρώματα, καθώς τα παγκόσμια εισοδήματα αυξάνονται κατά 3,5% ετησίως (Global Market Insights).

Τα premium αρώματα κυριάρχησαν στην αγορά, αντιπροσωπεύοντας 65,25% της συνολικής αξίας της αγοράς το 2025 (Mordor Intelligence). Παράλληλα, η Gen Z έχει εξελιχθεί σε βασικό μοχλό ανάπτυξης, αυξάνοντας τη δαπάνη της για αρώματα κατά 26% το 2024 (Mordor Intelligence). Το Eau de Parfum ξεχώρισε επίσης ως αγαπημένη επιλογή, αντιπροσωπεύοντας 54,34% του μεριδίου εσόδων το 2025 (Mordor Intelligence).

Στην επόμενη ενότητα, θα εμβαθύνουμε στις περιφερειακές τάσεις για να ανακαλύψουμε πού αυτή η ανάπτυξη εκδηλώνεται με τη μεγαλύτερη δυναμική.

3. Ανάλυση Αγοράς ανά Περιοχή

Η Ευρώπη Ηγείται, η Ασία-Ειρηνικός Επιταχύνει

Η Ευρώπη συνεχίζει να κυριαρχεί στην παγκόσμια αγορά αρωμάτων, κατέχοντας ένα εντυπωσιακό 35,3% του παγκόσμιου μεριδίου αγοράς το 2024. Η Γαλλία από μόνη της αντιπροσωπεύει το εντυπωσιακό 24% της ευρωπαϊκής συνεισφοράς (Perfume Market Report; SkyQuest). Η περιοχή αναμένεται επίσης να οδηγήσει το 37% της ανάπτυξης στο luxury segment έως το 2030, ενισχύοντας τη θέση της ως ηγέτιδας δύναμης στην υψηλή αρωματοποιία (Global Market Insights).

Την ίδια στιγμή, η Ασία-Ειρηνικός αναδεικνύεται ως η ταχύτερα αναπτυσσόμενη περιοχή, με προβλεπόμενο σύνθετο ετήσιο ρυθμό ανάπτυξης (CAGR) μεταξύ 9,54% και 10,66% έως το 2031. Αυτή η ταχεία ανάπτυξη τροφοδοτείται σε μεγάλο βαθμό από τη διεύρυνση της μεσαίας τάξης σε χώρες όπως η Κίνα και η Ινδία (Mordor Intelligence; Research Nester). Η αγορά luxury αρωμάτων στην περιοχή αυτή αναμένεται επίσης να αναπτύσσεται με σταθερό ετήσιο ρυθμό 7,9% έως το 2030 (Global Market Insights).

Η Μέση Ανατολή αντιπροσωπεύει μια αγορά υψηλής αξίας, βαθιά ριζωμένη σε παραδόσεις πλούσιων και μεγάλης διάρκειας αρωμάτων όπως το oud και τα attars. Οι καταναλωτές αυτής της περιοχής παρουσιάζουν υψηλή κατά κεφαλήν δαπάνη, με τα luxury αρώματα να τιμολογούνται συχνά περίπου στα $325 για μια φιάλη 100ml (SkyQuest).

Στη Βόρεια Αμερική παρατηρείται μια σαφής μεταβολή στην καταναλωτική συμπεριφορά. Οι αγοραστές απομακρύνονται από την προσκόλληση σε ένα μόνο χαρακτηριστικό άρωμα και αντ’ αυτού δημιουργούν πολυδιάστατες fragrance wardrobes. Για παράδειγμα, οι γυναίκες είναι κατά 37% πιο πιθανό από τους άνδρες να επιλέγουν άρωμα με βάση τη διάθεσή τους για τη συγκεκριμένη ημέρα (Research Nester).

Στη συνέχεια, θα εξετάσουμε πώς αυτές οι περιφερειακές προτιμήσεις διαμορφώνουν τα βασικά κανάλια πωλήσεων του κλάδου.

4. Κανάλια Πωλήσεων

Τα Φυσικά Καταστήματα Εξακολουθούν να Κυριαρχούν, Αλλά το Online Πλησιάζει Γρήγορα

Τα φυσικά καταστήματα παραμένουν θεμέλιος λίθος των πωλήσεων αρωμάτων, συμβάλλοντας κατά 42,65% στις προβλεπόμενες πωλήσεις του 2025 και δημιουργώντας $11,82 δισεκατομμύρια το 2024. Με το 60% των καταναλωτών να προτιμά τη δοκιμή από κοντά, η γοητεία της άμεσης εμπειρίας του αρώματος, της υφής και της συσκευασίας είναι προφανής (Mordor Intelligence; Global Market Insights). Αυτή η απτική σύνδεση συνεχίζει να εδραιώνει τη σημασία της παραδοσιακής λιανικής, ακόμη και καθώς ο κλάδος εξελίσσεται.

Παράλληλα, το online retail κερδίζει ταχύτατα έδαφος, αναπτυσσόμενο με εντυπωσιακό 9,21% CAGR έως το 2031 και ξεπερνώντας τους 770 εκατομμύρια πελάτες (Mordor Intelligence; Research Nester). Για να γεφυρώσουν το αισθητηριακό κενό, οι ψηφιακές πλατφόρμες αξιοποιούν πλέον AI-driven profiling και προσφέρουν δοκιμές βάσει συνδρομής, διευκολύνοντας τους καταναλωτές να εξερευνήσουν αρώματα χωρίς να χρειάζεται να μπουν σε κατάστημα (Mordor Intelligence).

Τα social media έχουν επίσης αναδειχθεί σε ισχυρό μοχλό ανακάλυψης αρωμάτων. Πλατφόρμες όπως το TikTok διαδραματίζουν καθοριστικό ρόλο, επηρεάζοντας το 45% των social αγορών στις ΗΠΑ. Μόνο το hashtag #PerfumeTikTok έχει συγκεντρώσει 6,4 δισεκατομμύρια προβολές, ενώ η Gen Z αύξησε τη δαπάνη της για αρώματα κατά 26% το 2024 (Research Nester; Mordor Intelligence).

Η online αγορά αρωμάτων αναμένεται να κατακτήσει 33% του μεριδίου εσόδων έως το 2025, με τα έσοδα του e-commerce να προβλέπεται ότι θα ξεπεράσουν τα $5 δισεκατομμύρια έως το 2027 (Research Nester). Τα brands συνδυάζουν το καλύτερο και από τους δύο κόσμους μέσα από omnichannel στρατηγικές, όπως φυσικά "Scent Stations" και concepts vending machine, ενώνοντας τις απτικές απολαύσεις της αγοραστικής εμπειρίας στο κατάστημα με την ευκολία της ψηφιακής εξερεύνησης (Mordor Intelligence).

Αυτά τα εξελισσόμενα κανάλια πωλήσεων αναδεικνύουν τις δυναμικές μετατοπίσεις στην καταναλωτική συμπεριφορά και τα πρότυπα δαπάνης.

5. Καταναλωτική Δαπάνη και Δημογραφικά Στοιχεία

Οι Γυναίκες Ηγούνται στη Δαπάνη, Αλλά οι Άνδρες Αποτελούν το Ταχύτερα Αναπτυσσόμενο Τμήμα

Η αγορά αρωμάτων συνεχίζει να εξελίσσεται, με τις τάσεις στη δαπάνη των καταναλωτών να αντανακλούν αξιοσημείωτες μεταβολές στην αγοραστική συμπεριφορά.

Οι γυναίκες παραμένουν οι βασικές αγοραστές, συνεισφέροντας το 53,52% των εσόδων της αγοράς το 2026, αν και αυτό σηματοδοτεί πτώση από το 61,7% το 2025. Αυτή η κυριαρχία συνδέεται με τις μακροχρόνιες συσχετίσεις ανάμεσα στο άρωμα, την περιποίηση και την προσωπική ταυτότητα.

Την ίδια ώρα, το ανδρικό segment επεκτείνεται με ταχείς ρυθμούς, με ετήσιο ρυθμό ανάπτυξης 6,6%. Οι έφηβοι άνδρες, ειδικότερα, τροφοδοτούν αυτή την τάση, παρουσιάζοντας αύξηση δαπάνης 26% σε ετήσια βάση. Πλατφόρμες social media όπως το TikTok και το Instagram έχουν διαδραματίσει καθοριστικό ρόλο στην αναδιαμόρφωση του τρόπου με τον οποίο οι άνδρες αντιλαμβάνονται το άρωμα, ενσωματώνοντάς το σε ευρύτερες ρουτίνες grooming.

Σε παγκόσμια κλίμακα, ο μέσος καταναλωτής συνεισφέρει $8,19 στα έσοδα από αρώματα. Ορισμένες περιοχές ξεχωρίζουν, όπως η Σαουδική Αραβία, όπου το oud και οι ανατολίτικες νότες διατηρούν ισχυρή απήχηση, και οι ΗΠΑ, όπου οι πωλήσεις αρωμάτων προβλέπεται να φτάσουν τα €9 δισεκατομμύρια έως το 2026.

Οι νεότεροι αγοραστές στρέφονται περισσότερο στην ποιότητα παρά στην ποσότητα, με πάνω από 60% στις ανεπτυγμένες αγορές να προτιμά ένα μόνο, υψηλής ποιότητας άρωμα. Επιπλέον, η βιωσιμότητα έχει σημασία - το 65% των luxury καταναλωτών είναι διατεθειμένο να πληρώσει premium για οικολογικές επιλογές.

Όσον αφορά την τιμολόγηση, τα αρώματα μεσαίας τιμής κατείχαν το 39,1% της αγοράς το 2025. Έως το 2026, τα μη πολυτελή αρώματα αναμένεται να αντιπροσωπεύουν το 63,8% των πωλήσεων, ενώ οι luxury επιλογές θα αποτελούν το 36,2%. Αυτές οι μεταβολές αναδεικνύουν τις εξελισσόμενες προτεραιότητες και προτιμήσεις στην παγκόσμια αγορά αρωμάτων.

Ο προσωπικός σας ειδικός αρωμάτων σας περιμένει

Κάντε το σύντομο κουίζ αρώματος και ανακαλύψτε αυθεντικά αρώματα designer και niche, επιλεγμένα στα μέτρα σας – εξερευνήστε τα σε decant και δείγματα των 2–8ml, ώστε να δοκιμάσετε το καθένα πριν επιλέξετε ολόκληρο μπουκάλι.

Βρείτε το άρωμά σας6. Όγκος Παραγωγής και Πωλήσεων

Άρωμα: Από Περιστασιακή Πολυτέλεια σε Καθημερινό Απαραίτητο

Οι καταναλωτικές συνήθειες έχουν αναδιαμορφώσει την αγορά αρωμάτων, μετατρέποντάς την σε καθημερινό essential και όχι σε σπάνια απόλαυση.

Η παγκόσμια αγορά αρωμάτων προβλέπεται να αναπτυχθεί σημαντικά, με εκτιμήσεις που τοποθετούν την αξία της μεταξύ $64,47 δισεκατομμυρίων και $88,7 δισεκατομμυρίων έως το 2026. Αυτή η άνοδος των εσόδων αντικατοπτρίζει μια μετατόπιση στις προτεραιότητες παραγωγής. Τα αρώματα μαζικής αγοράς αναμένεται να ηγηθούν αυτής της ανάπτυξης, καθώς οι καταναλωτές αναζητούν προσιτές αλλά ποιοτικές επιλογές.

Οι παραγωγοί εστιάζουν ολοένα και περισσότερο σε formats υψηλότερης συγκέντρωσης, όπως το Eau de Parfum και το Parfum, τα οποία προσφέρουν μεγαλύτερη διάρκεια και ανώτερη αξία για τα χρήματα. Αυτό συνάδει με τις μεταβαλλόμενες προσδοκίες των καταναλωτών, καθώς οι αγοραστές δίνουν προτεραιότητα σε αρώματα που προσφέρουν τόσο αντοχή όσο και αίσθηση πραγματικής αξίας.

Η Γαλλία παραμένει παγκόσμια δύναμη στην παραγωγή αρωμάτων, εξάγοντας περίπου $7 δισεκατομμύρια σε άρωμα το 2022, με πάνω από 50,5% της παραγωγής της να κατευθύνεται στις διεθνείς αγορές. Η περιοχή της Grasse, γνωστή για την τεχνογνωσία της στην ανάπτυξη συστατικών, συνεχίζει να αποτελεί κόμβο καινοτομίας. Έως το 2026, η Ευρώπη αναμένεται να κατέχει περίπου 35% έως 36% του παγκόσμιου μεριδίου αγοράς αρωμάτων.

Ένας ακόμη μοχλός ανάπτυξης στην παραγωγή και τις πωλήσεις είναι η άνοδος του "fragrance wardrobing". Αυτή η τάση βλέπει τους καταναλωτές να επιμελούνται συλλογές αρωμάτων προσαρμοσμένες σε διαφορετικές διαθέσεις, εποχές και περιστάσεις. Καθώς οι αγοραστές απομακρύνονται από την εξάρτηση από ένα και μοναδικό χαρακτηριστικό άρωμα, ο κλάδος προσαρμόζεται ώστε να ανταποκριθεί στη ζήτηση για ποικιλία και προσωποποίηση.

7. Κορυφαία Brands και Εταιρείες σε Πωλήσεις

Οι Ισχυροί Παίκτες που Διαμορφώνουν την Αγορά των $60B+

Η αγορά αρωμάτων, με αξία που ξεπερνά τα $60 δισεκατομμύρια, διαμορφώνεται από λίγους κυρίαρχους παίκτες. Παγκόσμιοι κολοσσοί όπως οι LVMH, L’Oréal, Coty, Estée Lauder, Chanel και Puig ηγούνται, κυριαρχώντας τόσο στον τομέα της πολυτέλειας όσο και στη μαζική αγορά. Η ικανότητά τους να ισορροπούν ανάμεσα στην αποκλειστικότητα και την προσβασιμότητα υπήρξε καθοριστική, καθώς οι καταναλωτές αναζητούν όλο και περισσότερο υψηλής ποιότητας αρώματα σε ένα ευρύ φάσμα τιμών.

Αυτή τη στιγμή, τα μη πολυτελή προϊόντα αντιπροσωπεύουν το 63,8% των συνολικών πωλήσεων, ενώ το premium segment δημιουργεί το 57,5% των εσόδων. Αυτή η ισορροπία αναδεικνύει μια αγορά όπου τα luxury brands διατηρούν το κύρος τους, ενώ οι προσφορές μαζικής αγοράς αναπτύσσονται προσφέροντας προσιτότητα χωρίς συμβιβασμούς στην ποιότητα. Οι πρόσφατες λανσαρίσεις προϊόντων αποτυπώνουν αυτή τη μεταβαλλόμενη δυναμική.

Τον Αύγουστο του 2023, η Coty παρουσίασε το Burberry Goddess, πετυχαίνοντας πωλήσεις-ρεκόρ και αναδεικνύοντας τη στρατηγική της για διπλή αγορά. Δύο χρόνια αργότερα, η Miu Miu λάνσαρε το Miutine, ένα premium eau de parfum με άγρια φράουλα και καστανή ζάχαρη, αξιοποιώντας τη gourmand τάση. Η Chanel ενίσχυσε επίσης τη luxury θέση της με το BLEU DE CHANEL L’EXCLUSIF τον Αύγουστο του 2025, ενσωματώνοντας σανδαλόξυλο βιώσιμης προέλευσης από τη Νέα Καληδονία. Αυτές οι λανσαρίσεις υπογραμμίζουν την αυξανόμενη επιθυμία των καταναλωτών για αρώματα που συνδυάζουν καινοτομία και ποιότητα.

"Οι αγορές mass και prestige συγχωνεύονται, με premium brands σε mass κανάλια και luxury brands με έμφαση στην αξία να διαπρέπουν." - Larissa Jensen, SVP and Global Beauty Advisor, Circana

Τα mass fragrances αποτελούν σήμερα το ταχύτερα αναπτυσσόμενο segment, με αναμενόμενο ρυθμό ανάπτυξης 11% έως το 2026. Brands όπως το Sol de Janeiro έχουν σημειώσει επιτυχία προσελκύοντας τη Gen Z με gourmand fragrance mists σχεδιασμένα για layering, μια τάση που κέρδισε δυναμική μεταξύ 2025 και 2026. Επιπλέον, η συναισθηματική απήχηση παίζει καθοριστικό ρόλο, καθώς το 80% των καταναλωτών επιλέγει πλέον αρώματα με βάση την ικανότητά τους να ενισχύουν τη διάθεση και την ευεξία.

8. Εποχικές και Αναδυόμενες Τάσεις

Η Ένταση του Χειμώνα και τα Wellness — Driven Αρώματα Διαμορφώνουν το 2026

Οι εποχικές μεταβολές φέρνουν νέα ενέργεια στις προτιμήσεις αρωμάτων, με τον Χειμώνα του 2026 να αναδεικνύει βαθύτερα, πιο ατμοσφαιρικά αρώματα. Τα ανάλαφρα λουλουδάτα αρώματα παραχωρούν τη θέση τους σε προφίλ "dark intensity", με τολμηρές νότες όπως μαύρα άνθη, κακάο, σαφράν και κάρδαμο. Αυτά τα πλουσιότερα αρώματα ανταποκρίνονται στην αυξανόμενη επιθυμία για αρώματα που προκαλούν συναίσθημα και εκφράζουν ατομικότητα. Παράλληλα, οι εμπειρίες εμπνευσμένες από τη φύση κερδίζουν έδαφος, καθώς όλο και περισσότεροι στρέφονται σε γειωτικά στοιχεία όπως ώριμα ξύλα, βάλσαμο, βοτανικές ρίζες και ακόμη και accords εμπνευσμένα από τη βιοτεχνολογία, όπως το petrichor, για να ενισχύσουν τη σύνδεση με τον φυσικό κόσμο.

Η αγορά της "sensory nostalgia" γνωρίζει επίσης μεγάλη άνθηση, χάρη σε γλυκές, παρηγορητικές νότες όπως καραμέλα και βουτυρένια βανίλια, με προβλέψεις που τοποθετούν την αξία της στα $23 δισεκατομμύρια έως το 2026. Τα social media ενισχύουν αυτές τις τάσεις, με τις αναζητήσεις για λουλουδάτα αρώματα να αυξάνονται κατά 225% και τις αναζητήσεις για "dark cologne" να εκτοξεύονται κατά 1.000%. Επιπλέον, το 65% των καταναλωτών στις ΗΠΑ ξεπερνά πλέον το ένα και μοναδικό άρωμα, επιλέγοντας αντ’ αυτού να κάνει layering αρωμάτων σε προϊόντα σώματος, μαλλιών και προσωπικής φροντίδας για μια πιο προσωποποιημένη εμπειρία.

Οι περιφερειακές προτιμήσεις συνεχίζουν να διαμορφώνουν αυτές τις τάσεις, αντανακλώντας ποικίλες πολιτισμικές επιρροές. Για παράδειγμα, οι καταναλωτές της Μέσης Ανατολής παραμένουν πιστοί στα luxury αρώματα με βάση το oud που αναδεικνύουν τις τοπικές παραδόσεις. Αντίθετα, οι Ιάπωνες αγοραστές προτιμούν ήπιες, διακριτικές ευωδιές. Στη Γερμανία κυριαρχούν τα clean-label, wellness-focused αρώματα, ενώ στην Κίνα η αναπτυσσόμενη μεσαία τάξη ενισχύει τη ζήτηση για travel-friendly formats και αρώματα με δυτική έμπνευση.

"Το χειμερινό άρωμα θα ανταποκριθεί στη ζήτηση για πιο επινοητικά scent profiles, αξιοποιώντας τη διπλή ευκαιρία να τοποθετήσει το παιχνίδι ως νέο πυλώνα ευεξίας, ενώ παράλληλα ικανοποιεί τη ζήτηση των καταναλωτών για μεγαλύτερη αυτοέκφραση μέσω του αρώματος." - Cosmetica Labs

Αυτές οι μεταβαλλόμενες καταναλωτικές προτιμήσεις διαμορφώνουν επίσης τον τρόπο με τον οποίο τα brands προσεγγίζουν τις περιφερειακές αγορές. Οι limited-edition εποχικές συλλογές αντιπροσωπεύουν πλέον το 15% των πωλήσεων luxury αρωμάτων. Τα brands αξιοποιούν πολιτισμικές στιγμές όπως το Lunar New Year και το Diwali στην περιοχή Ασίας-Ειρηνικού, παρουσιάζοντας αποκλειστικές συσκευασίες προσαρμοσμένες σε αυτούς τους εορτασμούς. Για παράδειγμα, τον Νοέμβριο του 2025, η Coty Inc. λάνσαρε το Chloé Rose Naturelle Intense - την πρώτη refillable σειρά αρωμάτων της - για να ανταποκριθεί στη διαρκώς αυξανόμενη ζήτηση για οικολογικές λύσεις συσκευασίας.

ΤΑΣΕΙΣ ΑΡΩΜΑΤΩΝ 2026

Συμπέρασμα

Η βιομηχανία αρωμάτων το 2026 περνά από έναν μετασχηματισμό που εκτείνεται πολύ πέρα από την απλή ανάπτυξη της αγοράς. Με την παγκόσμια αγορά να αποτιμάται στα $82,38 δισεκατομμύρια και να αναμένεται να φτάσει τα $121,26 δισεκατομμύρια έως το 2031, αναπτυσσόμενη με ετήσιο ρυθμό 8,04%, οι μεταβαλλόμενες προτιμήσεις των καταναλωτών αναδιαμορφώνουν τα πάντα, από τον σχεδιασμό των προϊόντων έως τον τρόπο πώλησης των αρωμάτων. Αυτές οι μεταβολές επαναπροσδιορίζουν ουσιαστικά το τοπίο του κλάδου.

Ακολουθούν τρεις βασικές τάσεις που οδηγούν αυτή την εξέλιξη:

- Τα premium αρώματα ηγούνται της πορείας, με αυτό το segment να κατέχει 65,25% του μεριδίου αγοράς και να αναπτύσσεται με 8,45% ετησίως. Τα formats υψηλής συγκέντρωσης γίνονται ολοένα και πιο δημοφιλή, όπως αναλύθηκε νωρίτερα σε αυτό το άρθρο.

- Η ψηφιακή καινοτομία μεταμορφώνει την αγοραστική εμπειρία, με εργαλεία όπως το AI-powered scent profiling και τα virtual try-ons να βοηθούν στην υπέρβαση των αισθητηριακών περιορισμών των online αγορών. Το online retail είναι έτοιμο να αναπτυχθεί με ρυθμό 9,21% έως 12,4% CAGR.

- Η βιωσιμότητα έχει γίνει αδιαπραγμάτευτη, με τα brands να υιοθετούν refillable συσκευασίες και biotech συστατικά ώστε να ανταποκριθούν στις προσδοκίες του 65% των luxury καταναλωτών που πλέον δίνουν προτεραιότητα σε οικολογικά συνειδητές επιλογές.

Οι περιφερειακές τάσεις αναδεικνύουν επίσης προς τα πού κατευθύνεται η αγορά αρωμάτων. Η Ευρώπη συνεχίζει να ηγείται χάρη στους heritage οίκους της, ενώ η περιοχή Ασίας-Ειρηνικού αναδεικνύεται ως η ταχύτερα αναπτυσσόμενη αγορά, επεκτεινόμενη με 9,54% CAGR. Επιπλέον, το segment των unisex αρωμάτων γνωρίζει ταχεία ανάπτυξη, με 9,3% CAGR, καθώς οι παραδοσιακές έμφυλες γραμμές στις προτιμήσεις αρωμάτων θολώνουν. Αυτές οι εξελίξεις αλλάζουν τον τρόπο με τον οποίο οι καταναλωτές ανακαλύπτουν και συνδέονται με τα αρώματα.

Τα ιδιόκτητα δεδομένα της Scento προσφέρουν μια πιο κοντινή ματιά σε αυτές τις μεταβολές. Με 85.000+ ενεργά μέλη, 1.000+ επιμελημένα αρώματα και 75.000+ ολοκληρώσεις quiz (εσωτερικά δεδομένα Scento), η πλατφόρμα βρίσκεται σε μοναδική θέση να παρακολουθεί αυτές τις τάσεις σε πραγματικό χρόνο. Η άνοδος της προσωποποιημένης ανακάλυψης, των μικρότερων formats συσκευασίας και των μοντέλων συνδρομής αντικατοπτρίζει την επιθυμία του σύγχρονου καταναλωτή για ευκολία και ατομικότητα.

Οι αριθμοί αφηγούνται μια ιδιαίτερα πειστική ιστορία: η βιομηχανία αρωμάτων γίνεται πιο εξατομικευμένη, πιο οικολογικά συνειδητή και πιο ψηφιακά εξελιγμένη, προσφέροντας στους καταναλωτές πρωτοφανή επιλογή και έλεγχο. Τα brands που θα αγκαλιάσουν αυτές τις αλλαγές όχι μόνο θα παραμείνουν επίκαιρα, αλλά και θα ευημερήσουν σε αυτή την ολοένα πιο εκλεπτυσμένη αγορά. Όσα αντισταθούν, διατρέχουν τον κίνδυνο να μείνουν πίσω σε ένα τοπίο που εξελίσσεται με ταχύτατους ρυθμούς.

Συχνές Ερωτήσεις

Πώς η Gen Z οδηγεί την ανάπτυξη στη βιομηχανία αρωμάτων;

Η Gen Z ανατρέπει τα δεδομένα στον κόσμο του αρώματος, δίνοντας έμφαση στη συναισθηματική σύνδεση και την αυτοέκφραση αντί για τις παραδοσιακές αντιλήψεις περί πολυτέλειας. Για εκείνους, τα αρώματα δεν είναι απλώς αξεσουάρ - είναι μέσα ανάδειξης της ατομικότητας. Μια δημοφιλής τάση αυτής της ομάδας είναι το scent-stacking, όπου συνδυάζουν πολλαπλά αρώματα για να δημιουργήσουν μια χαρακτηριστική, προσωπική ευωδιά.

Οι πλατφόρμες social media, ιδιαίτερα το TikTok, παίζουν τεράστιο ρόλο στον τρόπο με τον οποίο αυτή η γενιά ανακαλύπτει και επιλέγει αρώματα. Η αγορά αρωμάτων έχει γίνει πιο διαδραστική και καθοδηγούμενη από τάσεις, με digital influencers και viral περιεχόμενο να επηρεάζουν τις αποφάσεις τους. Πέρα από την αισθητική, η Gen Z δίνει μεγάλη έμφαση στη βιωσιμότητα, τη διαφάνεια και τη συμπεριληπτικότητα. Έλκεται από gender-neutral αρώματα και συστατικά ηθικής προέλευσης, ωθώντας τα brands να επανεξετάσουν την προσέγγισή τους ώστε να ανταποκριθούν σε αυτές τις προσδοκίες.

Αξιοσημείωτο είναι ότι η Gen Z δαπανά επίσης περισσότερα για αρώματα σε σχέση με τις μεγαλύτερες γενιές, ενισχύοντας την ανάπτυξη της αγοράς. Η εστίασή της στις ψηφιακές τάσεις και στην κατανάλωση με άξονα τις αξίες δεν αναδιαμορφώνει μόνο τον κλάδο, αλλά πυροδοτεί και φρέσκες ιδέες και νέες κατευθύνσεις για τα brands.

Πώς επηρεάζει η βιωσιμότητα την αγορά αρωμάτων;

Η βιωσιμότητα διαδραματίζει ολοένα σημαντικότερο ρόλο στη βιομηχανία αρωμάτων, επηρεάζοντας τόσο τις μεθόδους παραγωγής όσο και τις στρατηγικές marketing. Οι νεότεροι καταναλωτές, ιδιαίτερα οι millennials και η Gen Z, δείχνουν έντονη προτίμηση σε αρώματα που αναδεικνύουν φυσικά συστατικά, οικολογικά συνειδητή συσκευασία και υλικά ηθικής προέλευσης. Αυτή η αλλαγή προτεραιοτήτων αναδιαμορφώνει τον τρόπο με τον οποίο τα brands συνδέονται με το κοινό τους.

Σε απάντηση, πολλές εταιρείες αρωμάτων υιοθετούν πρακτικές που στοχεύουν στη μείωση του περιβαλλοντικού τους αποτυπώματος. Από τη μείωση των εκπομπών άνθρακα έως τη βελτίωση της αποδοτικότητας πόρων, αυτές οι αλλαγές ευθυγραμμίζονται με τους παγκόσμιους περιβαλλοντικούς στόχους. Πέρα από τα οικολογικά οφέλη, τέτοιες ενέργειες συμβάλλουν στην οικοδόμηση εμπιστοσύνης και αφοσίωσης μεταξύ των καταναλωτών, καθιστώντας τη βιωσιμότητα κινητήρια δύναμη πίσω από την καινοτομία και την πρόοδο στον κόσμο του αρώματος.

Πώς αλλάζει η τεχνολογία τον τρόπο με τον οποίο οι άνθρωποι αγοράζουν άρωμα;

Η τεχνολογία αναδιαμορφώνει τον τρόπο με τον οποίο αγοράζουμε αρώματα, καθιστώντας την εμπειρία πιο συναρπαστική, προσωποποιημένη και άνετη. Πλατφόρμες social media όπως το TikTok παίζουν σημαντικό ρόλο στην καθοδήγηση των αγοραστικών αποφάσεων, με σχεδόν τους μισούς καταναλωτές να επηρεάζονται από το περιεχόμενο που συναντούν online. Την ίδια στιγμή, το e-commerce ευημερεί, με τις online πωλήσεις αρωμάτων να αναμένεται να αυξηθούν από €3 δισεκατομμύρια σήμερα σε πάνω από €5 δισεκατομμύρια έως το 2027.

Τα brands αξιοποιούν την τεχνητή νοημοσύνη και εργαλεία βασισμένα σε δεδομένα για να προσφέρουν προσωποποιημένες προτάσεις και καθηλωτικές ψηφιακές εμπειρίες. Αυτές οι εξελίξεις επιτρέπουν στους αγοραστές να εξερευνούν και να επιλέγουν αρώματα χωρίς να βασίζονται σε φυσικά δείγματα. Επιπλέον, η άνοδος των υπηρεσιών συνδρομής και των travel-sized επιλογών - που συχνά προωθούνται online - αλλάζει τις αγοραστικές συνήθειες, προσφέροντας πιο ευέλικτους και άνετους τρόπους απόλαυσης luxury αρωμάτων. Αυτές οι τεχνολογικά καθοδηγούμενες καινοτομίες βοηθούν τα brands να συνδεθούν με νεότερα, tech-savvy κοινά, ενώ μεταμορφώνουν τον τρόπο με τον οποίο οι καταναλωτές ανακαλύπτουν και αγοράζουν τα αγαπημένα τους αρώματα.

Από τον Sebastian Dobrincu, Ιδρυτή & Αναλυτή Κλάδου στη Scento

Στατιστικά Παραγωγής Αρωμάτων

Η σύγχρονη αρωματοποιία βασίζεται σε μια αναλογία 70/30 μεταξύ συνθετικών αρωματικών μορίων και φυσικών εκχυλισμάτων — μια αναλογία που παραμένει σταθερή από το 2015 και δεν δείχνει κανένα σημάδι αντιστροφής. Το συνθετικό μερίδιο είναι δομικό, όχι αισθητικό: οι περιορισμοί της IFRA σε φυσικά συστατικά όπως το oakmoss, το treemoss και ορισμένα animalic εκχυλίσματα περιόρισαν τη φυσική εργαλειοθήκη, ενώ τα captive molecules — ιδιόκτητα αρωματικά χημικά που ανήκουν στις Givaudan, Firmenich, IFF και Symrise — έγιναν οι διαφοροποιητικές πρώτες ύλες της σύγχρονης εκλεκτής αρωματοποιίας. Ακόμη και οι niche οίκοι που προβάλλονται ως 'με φυσική κατεύθυνση' χρησιμοποιούν συνήθως μείγμα συνθετικών και φυσικών συστατικών· τα απολύτως φυσικά αρώματα σπάνια είναι εμπορικά βιώσιμα ως προς τη διάρκεια και τη διάχυση που αναμένουν οι καταναλωτές.

Η ευρωπαϊκή παραγωγή συγκεντρώνεται σε τρεις κόμβους. Η Grasse, η ιστορική πρωτεύουσα, αποτελεί τον πυρήνα της παραγωγής φυσικών εκχυλισμάτων — γιασεμί, τριαντάφυλλο, τουμπερόζα, λεβάντα — και φιλοξενεί περίπου το ήμισυ του εργατικού δυναμικού της Γαλλίας στην παραγωγή αρωμάτων. Οι Βερσαλλίες λειτουργούν ως πρωτεύουσα της contract manufacturing, όπου πολλοί prestige χυμοί παράγονται μέσω white-label συμφωνιών πριν αποσταλούν για εμφιάλωση ειδικά για το κάθε brand. Η Γενεύη είναι ο εταιρικός και δημιουργικός κόμβος, έδρα των τεσσάρων μεγάλων fragrance houses που προμηθεύουν τους περισσότερους αρωματοποιούς του κόσμου με πρώτες ύλες και base accords.

Η Ισπανία έχει αναδειχθεί σε αθόρυβη υπερδύναμη παραγωγής: η ανασκόπηση των εξαγωγικών δεδομένων της ΕΕ από τη Scento δείχνει ότι η Ισπανία αντιπροσωπεύει περίπου το 27% της παραγωγής αρωμάτων της ΕΕ σε αξία εξαγωγών, χάρη στο βιομηχανικό αποτύπωμα της Puig στην Καταλονία. Η Ιταλία συμβάλλει με εξειδικευμένη artisanal παραγωγή από τη Φλωρεντία, το Μιλάνο και τη Μπολόνια· το Ηνωμένο Βασίλειο διατηρεί μια μικρότερη αλλά υψηλού περιθωρίου παρουσία στη μεταποίηση. Η συνολική ευρωπαϊκή απασχόληση στη βιομηχανία αρωμάτων ξεπερνά άμεσα τα 90.000 άτομα, με πολλαπλάσιο αριθμό στην έμμεση εφοδιαστική αλυσίδα — παραγωγή γυάλινων flacons, συσκευασία, διανομή, λιανική και το εκτεταμένο οικοσύστημα εκπαίδευσης στην αρωματοποιία.

Οι μετρήσεις όγκου παραγωγής υπογραμμίζουν πόσο συγκεντρωμένος είναι ο κλάδος. Η ανάλυση της Scento για την ευρωπαϊκή παραγωγή αρωμάτων τοποθετεί την ετήσια παραγωγή τελικού juice σε περίπου 1,4–1,5 δισεκατομμύρια μονάδες σε όλες τις βαθμίδες. Περίπου το 60% αυτού του όγκου προέρχεται από λιγότερους από πενήντα contract manufacturers, με τους δέκα κορυφαίους παραγωγούς — συμπεριλαμβανομένων των Cosmétique Active International (L'Oréal), Albéa, COSMOGEN και του βιομηχανικού βραχίονα της Puig — να διαχειρίζονται πάνω από το 35% μόνο της εμφιάλωσης αρωμάτων στην ΕΕ. Η παραγωγή γυάλινων flacons περνά σχεδόν εξ ολοκλήρου από έξι ευρωπαϊκούς οίκους υάλου (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle και Heinz Glas), δημιουργώντας ένα διαρθρωτικό bottleneck στο επίπεδο της συσκευασίας που περιορίζει το πόσο γρήγορα μπορεί οποιαδήποτε νέα prestige κυκλοφορία να επεκταθεί πέρα από limited-edition λανσαρίσματα.

Κορυφαίες Εταιρείες Αρωμάτων ανά Έσοδα το 2026

Επτά όμιλοι κυριαρχούν στα παγκόσμια έσοδα της prestige αρωματοποιίας το 2026. Ο τομέας Perfumes & Cosmetics της LVMH ηγείται, με άξονες τους Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian και Loewe. Η L'Oréal Luxe καταλαμβάνει τη δεύτερη θέση, χάρη στη δυναμική των YSL Beauté, Lancôme και ενός χαρτοφυλακίου οίκων που διανέμονται μέσω licence, συμπεριλαμβανομένου του Maison Margiela Replica.

Η Coty Inc. — μέσω του τομέα Coty Luxury — ελέγχει τις fragrance licences των Calvin Klein, Hugo Boss, Gucci, Burberry και Tiffany & Co. Οι Estée Lauder Companies κατέχουν τις Tom Ford Beauty, Aerin και Le Labo (εξαγορά 2014), δίνοντάς τους δυσανάλογη έκθεση στο niche σε σχέση με τα συνολικά έσοδά τους. Η Inter Parfums διανέμει Jimmy Choo, Coach, Lacoste και μια μακρά λίστα από licences οίκων μόδας. Η Puig — ο οικογενειακός ισπανικός όμιλος ομορφιάς — κατέχει τις Carolina Herrera, Paco Rabanne (νυν Rabanne), Jean Paul Gaultier και Penhaligon's. Η Shiseido ολοκληρώνει την κορυφαία βαθμίδα μέσω του χαρτοφυλακίου Narciso Rodriguez, Issey Miyake και Serge Lutens.

Ο διαχωρισμός conglomerate έναντι niche αφηγείται την πιο ενδιαφέρουσα ιστορία. Η ανάλυση παραγγελιών της Scento δείχνει ότι οι επτά κορυφαίοι όμιλοι αποσπούν περίπου το 70% των ευρωπαϊκών εσόδων prestige αρωμάτων, όμως ο ρυθμός ανάπτυξής τους κινείται στον μέσο όρο της κατηγορίας, στο 4–5% ετησίως. Οι ανεξάρτητοι niche οίκοι — Creed (εξαγοράστηκε από την Kering το 2023), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — κατέχουν μικρότερη βάση εσόδων, αλλά αναπτύσσονται με ετήσια σύνθετη αύξηση 8–11%. Η αλυσίδα εξαγορών το αντικατοπτρίζει αυτό: κάθε όμιλος είτε έχει ήδη επενδύσει στο niche είτε το αναζητά ενεργά.

Η ιστορία εξαγορών της τελευταίας δεκαετίας αποκαλύπτει τη στρατηγική λογική. Η Estée Lauder εξαγόρασε τις Le Labo (2014) και Frederic Malle (2014). Η Puig απέκτησε τις Byredo (2022) και Penhaligon's. Η Kering έφερε την Creed εντός ομίλου το 2023 έναντι εκτιμώμενων $3,8 δισεκατομμυρίων, τη μεγαλύτερη εξαγορά niche οίκου που έχει καταγραφεί. Η L'Oréal απορρόφησε την Aesop το 2023. Το μοτίβο είναι σταθερό: οι όμιλοι πληρώνουν πολλαπλάσια 10–15× των εσόδων για καταξιωμένους niche οίκους ώστε να αποκτήσουν ανάπτυξη που δεν μπορούν να δημιουργήσουν εσωτερικά. Η δημιουργική σπανιότητα του niche — founder-led, narrative-driven, scarcity-priced — δεν κλιμακώνεται μέσω των λειτουργικών μοντέλων των conglomerates, γι’ αυτό και η εξαγορά, όχι η οργανική κυκλοφορία, αποτελεί την κυρίαρχη διαδρομή εισόδου.

Αγορά Αρωμάτων ανά Τιμολογιακή Κατηγορία

Τρεις τιμολογιακές βαθμίδες δομούν την παγκόσμια αγορά αρωμάτων, και καθεμία απαντά σε διαφορετικά εμπορικά ερωτήματα. Η mass tier — αρώματα με τιμή $0–$49 — κυριαρχεί σε όγκο μονάδων, αντιπροσωπεύοντας περίπου το 65% όλων των φιαλών αρώματος που πωλούνται παγκοσμίως. Η premium tier — $50–$149 — συγκεντρώνει το μεγαλύτερο μερίδιο νέων αγοραστών· εδώ είναι το σημείο εισόδου που οι περισσότεροι καταναλωτές διασχίζουν όταν περνούν από τη mass στην prestige αγορά. Η luxury και ultra-luxury tier — $150+ — κυριαρχεί σε έσοδα, παρότι αντιπροσωπεύει μια μικρή μειοψηφία του όγκου μονάδων.

Η διάκριση είναι πιο έντονη στην Ευρώπη. Η ανασκόπηση της Scento για την περιφερειακή κατανομή εσόδων δείχνει ότι η βαθμίδα $150+ αντιπροσωπεύει πάνω από το 55% των συνολικών εσόδων στη Δυτική Ευρώπη, έναντι περίπου 35% του όγκου μονάδων. Η βαθμίδα $0–$49 αντιστρέφει την εικόνα: περίπου 65% του όγκου μονάδων έναντι 18% των εσόδων. Η μεσαία βαθμίδα ($50–$149) είναι η ζώνη μεταβλητότητας — εκεί όπου direct-to-consumer brands, dupes και indie οίκοι ανταγωνίζονται για τον καταναλωτή που ανεβαίνει επίπεδο αλλά δεν έχει ακόμη δεσμευτεί στην πολυτέλεια.

Η οικονομία των decants ανατρέπει το πλαίσιο των price tiers. Ένα decant 2ml ενός luxury αρώματος αξίας $300 πωλείται λιανικά περίπου $5–$8, τοποθετώντας το στη mass tier ως προς την απόλυτη τιμή αλλά στη luxury tier ως προς το κόστος ανά millilitre. Η κατηγορία της Scento υπάρχει ακριβώς σε αυτό το κενό: επιτρέπει στους αγοραστές να βιώσουν τη luxury tier χωρίς να δεσμευτούν με την τιμή πλήρους φιάλης της luxury tier. Γι’ αυτό το πλαίσιο των τιμολογιακών βαθμίδων γίνεται όλο και πιο ανεπαρκές για την αγορά του 2026 — το ουσιαστικό ερώτημα δεν είναι πλέον 'σε ποια βαθμίδα κυκλοφόρησε αυτό το άρωμα', αλλά 'σε ποιο σημείο εισόδου μπορεί ο καταναλωτής να αποκτήσει πρόσβαση σε αυτό'. Περιηγηθείτε στα δείγματα αρωμάτων για να δείτε στην πράξη την οικονομία ανά millilitre, ή βρείτε το άρωμά σας μέσω του matching quiz.

Η κινητικότητα μεταξύ βαθμίδων — ο ρυθμός με τον οποίο οι αγοραστές ανεβαίνουν την τιμολογιακή κλίμακα — είναι ο πιο στενά παρακολουθούμενος δείκτης σε ολόκληρη τη βιομηχανία prestige. Η ανάλυση της Scento για τις ακολουθίες αγορών στην Ευρώπη δείχνει ότι ο μέσος αγοραστής που εισέρχεται στη βαθμίδα $50–$149 φτάνει στη βαθμίδα $150+ εντός 14–18 μηνών όταν υπάρχει πρόσβαση σε sampling και decants. Οι αγοραστές χωρίς αυτή την πρόσβαση χρειάζονται συνήθως 3–4 χρόνια για να κάνουν την ίδια μετάβαση, αν την κάνουν ποτέ. Το κανάλι decant λειτουργεί ως επιταχυντής κινητικότητας βαθμίδων: αφαιρεί την οικονομική δέσμευση που ιστορικά εμπόδιζε τη δοκιμή της luxury tier, γι’ αυτό και τα luxury brands έχουν μετακινηθεί από την αντίσταση στην οικονομία των decants την περίοδο 2018–2020 στη ενεργή συνεργασία με ρυθμιζόμενους decant retailers από το 2023 και μετά.

Στατιστικά Αγοράς Αρωμάτων της Gen Z 2026

Οι αγοραστές της Gen Z — γεννημένοι περίπου μεταξύ 1997–2012 — αποτελούν την πιο μελετημένη ομάδα καταναλωτών αρωμάτων στη σύγχρονη κατηγορία, και οι αριθμοί εξηγούν γιατί τα brands επαναπροσανατολίζουν ολόκληρο το discovery funnel τους γύρω από αυτούς. Η μέση ετήσια δαπάνη για άρωμα μεταξύ των αγοραστών της Gen Z έφτασε περίπου τα $200–$220 το 2025–2026, αυξημένη κατά περίπου 25% σε σχέση με τους millennials στην ίδια ηλικία. Ειδικά οι άνδρες της Gen Z ξοδεύουν 35–40% περισσότερα ανά παραγγελία από ό,τι οι millennial άνδρες στο αντίστοιχο στάδιο ζωής — η ομάδα αυτή ουσιαστικά εξάλειψε το κοινωνικό στίγμα γύρω από το ανδρικό ενδιαφέρον για το άρωμα, και η δαπάνη το αποτυπώνει.

Τα κανάλια ανακάλυψης παρουσιάζουν έντονη κλίση. Περίπου το 66% των αγοραστών της Gen Z αναφέρει το TikTok ως τον κύριο δίαυλο ανακάλυψης νέων αρωμάτων· το Instagram βρίσκεται στη δεύτερη θέση με περίπου 38%· οι reviewers του YouTube τρίτοι με 31%. Ο φυσικός πάγκος αρωμάτων — ιστορικά το κυρίαρχο κανάλι πρώτης επαφής — πέφτει στην πέμπτη ή έκτη θέση για αυτή την ομάδα. Τα niche αρώματα αποδίδουν δυσανάλογα καλά σε αυτό το μοντέλο ανακάλυψης: το TikTok επιβραβεύει τα ιδιαίτερα, conversation-starting αρώματα, γεγονός που στρέφει αυτή τη γενιά προς το niche περισσότερο από κάθε προηγούμενη.

Η υιοθέτηση samples και decants είναι το δομικό σήμα της Gen Z. Τα δεδομένα παραγγελιών της Scento σε 19 ευρωπαϊκές αγορές δείχνουν ότι οι πελάτες της Gen Z προτιμούν decants 2ml και 5ml για αρχική δοκιμή και στη συνέχεια μετατρέπονται σε φιάλες 30ml και 50ml μόλις εντοπιστεί μια χαρακτηριστική οικογένεια νοτών. Η ακολουθία ανακάλυψης — sample, decant, μεσαίο μπουκάλι, full bottle — είναι περίπου τέσσερις φορές πιο λεπτομερής από το μοτίβο της εποχής των millennials, τύπου πήγαινε — Sephora-και-αγόρασε-100ml-στα-τυφλά. Η ομάδα αυτή είναι πιο προσεκτική με τα χρήματά της και πιο σίγουρη με το γούστο της, και η οικονομία των decants είναι το φυσικό format και για τα δύο. Περιηγηθείτε στα γυναικεία αρώματα, στα ανδρικά αρώματα ή στις επιμελημένες νέες αφίξεις.

Οι προτιμήσεις στις νότες αποκλίνουν επίσης με μετρήσιμο τρόπο από τις προηγούμενες γενιές. Η ανάλυση της Scento στα δεδομένα παραγγελιών της Gen Z εντοπίζει το pistachio, το ambroxan, το iso-e-super και την gourmand-vanilla οικογένεια ως νότες υπερ-ανάπτυξης — αναφέρονται συχνά στις συζητήσεις ανακάλυψης που καθοδηγούνται από το TikTok και μετατρέπονται σε πραγματική αγορά με ρυθμό 2–3× υψηλότερο από τον ευρύτερο κατάλογο. Οι edible-perfume συνθέσεις (κεράσι, καραμέλα, espresso, salted caramel) φέρεται να αυξήθηκαν πάνω από 900% στην κοινωνική συζήτηση μεταξύ 2022 και 2025, επιβεβαιώνοντας την όρεξη αυτής της γενιάς για ιδιαίτερα και συζητήσιμα scent profiles. Το δομικό συμπέρασμα είναι ότι η Gen Z δεν ξοδεύει απλώς περισσότερα στα ίδια αρώματα που αγοράζουν οι μεγαλύτερες γενιές — διαμορφώνει ενεργά ποιες νότες γίνονται εμπορικά κυρίαρχες στην prestige κατηγορία.

Απασχόληση στον Κλάδο & Βιομηχανικό Αποτύπωμα

Η ευρωπαϊκή βιομηχανία αρωμάτων απασχολεί άμεσα πάνω από 90.000 άτομα σε ρόλους παραγωγής, με πολλαπλάσιο αριθμό στην έμμεση εφοδιαστική αλυσίδα — παραγωγή γυάλινων flacons, σχεδιασμό συσκευασίας, εκπαίδευση στην αρωματοποιία, διανομή, λιανική και το οικοσύστημα σύνταξης και influencers που οδηγεί ολοένα περισσότερο την ανακάλυψη. Η Γαλλία ηγείται στην άμεση βιομηχανική απασχόληση, με περίπου 32.000 άτομα σε ρόλους σχετικούς με την παραγωγή αρωμάτων συγκεντρωμένα στη Grasse, τις Βερσαλλίες και το cluster συσκευασίας της Île-de — France. Η Ισπανία ακολουθεί