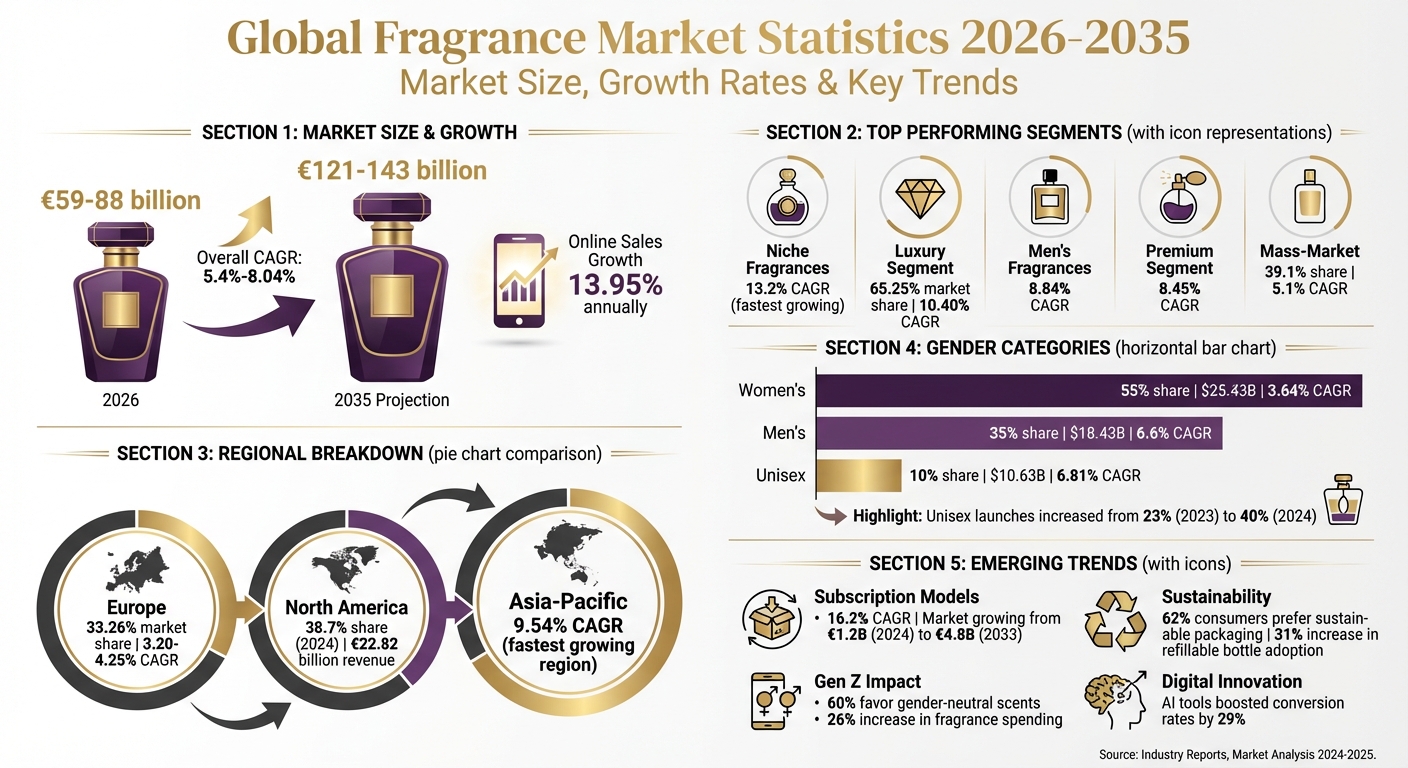

Le marché mondial des parfums en 2026 est estimé entre 59 et 88 milliards d’euros, porté par une demande croissante dans les segments du luxe, de la niche et de l’unisexe. Points clés :

- Taux de croissance : Une croissance annuelle de 5,4 % à 8,04 % jusqu’en 2035, pour atteindre 121 à 143 milliards d’euros. Les ventes en ligne progressent encore plus rapidement, à un rythme annuel de 13,95 %.

- Principaux segments : Les parfums de niche dominent avec un taux de croissance de 13,2 %, tandis que le luxe représente 65,25 % de la valeur du marché.

- Tendances régionales : L’Europe domine avec une part de 33,26 %, tandis que l’Asie — Pacifique affiche la croissance la plus rapide, à 9,54 % par an.

- Évolutions des consommateurs : Les parfums unisexes gagnent en popularité, notamment auprès de la génération Z, avec des lancements représentant 40 % des nouvelles références en 2024.

- Modèles par abonnement : Les services d’abonnement en direct-to-consumer connaissent un essor remarquable, avec une croissance annuelle de 16,2 %, séduisant les acheteurs en quête de variété et de durabilité.

Le marché évolue autour de la personnalisation, des produits écoresponsables et des canaux de distribution digitaux. Ces tendances dessinent l’avenir de la parfumerie à l’échelle mondiale.

Statistiques du marché mondial des parfums 2026-2035 : croissance, segments et tendances régionales

Taille du marché mondial et croissance jusqu’en 2030

La valorisation du marché mondial des parfums pour 2026 varie considérablement, allant de 17,26 milliards de dollars à 88,7 milliards de dollars. Cet écart important découle de définitions différentes du marché : certaines analyses se concentrent uniquement sur les parfums personnels, tandis que d’autres incluent des catégories connexes telles que les déodorants, les brumes pour le corps et les parfums d’intérieur. Un consensus plus resserré situe la valeur du marché principal du parfum entre 59 et 64 milliards de dollars. Malgré ces écarts, les analystes s’accordent globalement sur une trajectoire de croissance régulière pour l’industrie.

Les projections indiquent un taux de croissance annuel composé (TCAC) de 4,9 % à 6,12 % jusqu’au début des années 2030. D’ici 2035, le marché devrait atteindre 143 milliards de dollars, selon Global Market Insights. Cette progression est alimentée par deux facteurs principaux : une hausse constante du revenu disponible mondial — en moyenne 3,5 % par an au cours de la dernière décennie — et la perception grandissante du parfum comme un produit lifestyle essentiel plutôt qu’un simple plaisir.

Comparaison des valorisations du marché selon les sources

Voici un aperçu des valorisations du marché et des projections de croissance des principaux cabinets de recherche :

| Cabinet de recherche | Valorisation 2025/2026 | Projection à long terme | TCAC projeté |

|---|---|---|---|

| Global Market Insights | 88,7 milliards de dollars | 143 milliards de dollars d’ici 2035 | 5,4 % |

| Mordor Intelligence | 82,38 milliards de dollars | 121,26 milliards de dollars d’ici 2031 | 8,04 % |

| Expert Market Research | 63,41 milliards de dollars | 104,28 milliards de dollars d’ici 2033 | 5,10 % |

| Research and Markets | 59,3 milliards de dollars | 98,08 milliards de dollars d’ici 2034 | 5,2 % |

| Market Growth Reports | 59,12 milliards de dollars | 97,61 milliards de dollars d’ici 2034 | 5,73 % |

| Grand View Research | 56,6 milliards de dollars | 74,8 milliards de dollars d’ici 2030 | 4,9 % |

| Market Data Forecast | 17,26 milliards de dollars | 27,82 milliards de dollars d’ici 2033 | 6,12 % |

Les écarts entre ces valorisations correspondent souvent à l’ampleur de la définition retenue pour le marché. Pour ceux qui construisent des modèles financiers, une base pratique pour 2026 se situe entre 59 et 88 milliards de dollars, avec des taux de croissance généralement regroupés autour de 5 à 6 % par an. Par ailleurs, Euromonitor prévoit que les parfums représenteront 23 % de la croissance totale de la beauté entre 2024 et 2029, soulignant le rôle central du secteur au sein de l’industrie plus large des soins personnels.

Segments de marché : luxe, grand public, créateur et niche

Le marché du parfum se divise en catégories distinctes, chacune avec ses propres dynamiques de croissance. Le segment du luxe, valorisé à 57,28 milliards de dollars en 2026, devrait presque doubler pour atteindre 104,21 milliards de dollars d’ici 2032, avec une croissance annuelle de 10,40 %. Ce segment prospère grâce à l’attrait des consommateurs pour l’exclusivité et le luxe durable. À l’inverse, le segment grand public, qui détient 39,1 % de la part de marché totale, devrait progresser à un rythme plus modéré de 5,1 % par an jusqu’en 2035. Alors que les parfums de luxe séduisent ceux qui recherchent des expériences haut de gamme, les produits grand public attirent un public plus large grâce à leur accessibilité. La hausse des revenus dans les marchés émergents a nourri la croissance des deux segments, le luxe bénéficiant d’acheteurs aspirants et le grand public se développant via les volumes. Cette dualité met en lumière les dynamiques contrastées entre l’extrémité premium et l’extrémité accessible du marché.

Performance des parfums de luxe vs grand public

Les marques de luxe continuent d’innover pour préserver leur avantage. Par exemple, Coty a lancé des options de parfums rechargeables, et Chanel propose des produits exclusifs en ligne, alliant durabilité et sensation de prestige. Ces initiatives montrent comment les maisons de luxe répondent à la demande des consommateurs pour l’écoresponsabilité autant que pour l’exclusivité. Pendant ce temps, le segment grand public bénéficie de son prix accessible et de l’essor rapide du e-commerce. Toutefois, le commerce traditionnel conserve un rôle essentiel, 77,7 % des consommateurs préférant tester les parfums en boutique avant achat.

Croissance des parfums de créateur vs de niche

La fracture entre parfums de créateur et parfums de niche révèle des tendances contrastées. Les parfums de niche constituent la sous-catégorie à la croissance la plus rapide, le marché du luxe de niche devant passer de 4,85 milliards de dollars en 2026 à 14,79 milliards de dollars d’ici 2035, avec une croissance annuelle de 13,2 %. En comparaison, les parfums de créateur devraient progresser à un rythme plus mesuré de 5,87 % par an. Les marques de niche représentent désormais plus de 16 % des ventes mondiales de parfums, les maisons nord-américaines de niche enregistrant une croissance de 19 % d’une année sur l’autre. Cette envolée est portée par les jeunes consommateurs, 27 % de la génération Z privilégiant les senteurs de niche ou sur mesure, et 42 % des acheteurs de parfums étant prêts à payer davantage pour des formulations uniques. Les parfums de niche se distinguent par leur qualité artisanale, leurs ingrédients rares comme l’oud et le safran, et un marketing qui met en avant leur exclusivité.

| Segment | Valorisation / Part de marché 2026 | TCAC | Principaux moteurs de croissance |

|---|---|---|---|

| Luxe | 57,28 milliards USD | 10,40 % | Savoir-faire patrimonial, innovation digitale, durabilité |

| Niche | 4,85 milliards USD | 13,2 % | Storytelling artisanal, ingrédients rares, singularité |

| Créateur | Domine le segment du parfum | ~5,87 % | Innovation de marque, flankers « intenses », croissance du e-commerce |

| Grand public | 39,1 % de part de marché | 5,1 % | Prix accessibles, volumes des marchés émergents |

La technologie joue également un rôle transformateur dans ces segments premium. Des outils tels que l’assistant virtuel de parfum par IA de L’Oréal et le concept « emotiOn » alimenté par l’IA de Firmenich repoussent les frontières de la personnalisation digitale.

Catégories de genre : parfums pour hommes, pour femmes et unisexes

L’usage du parfum reste encore largement segmenté par genre, les femmes représentant 55 à 61,7 % du marché, les hommes 35 %, et les parfums unisexes détenant une part plus modeste de 10 %. Toutefois, ces divisions traditionnelles évoluent. Le segment masculin devrait connaître la croissance la plus rapide, avec un TCAC projeté de 6,6 % jusqu’en 2032. Fait intéressant, les jeunes consommateurs masculins portent cette progression — les adolescents ont augmenté leurs dépenses en parfums de 26 % d’une année sur l’autre en 2024. Cette évolution ouvre également la voie à l’essor de la catégorie unisexe.

Les parfums unisexes, bien qu’ils constituent encore le plus petit segment, connaissent une transformation rapide. Entre 2023 et 2024, les lancements unisexes sont passés à 40 % des nouvelles références, contre seulement 23 % en 2023. Cette tendance est alimentée par la génération Z, dont 60 % privilégient les senteurs non genrées. Valorisé à 19,75 milliards de dollars en 2023, le marché mondial des parfums unisexes devrait atteindre 33,42 milliards de dollars d’ici 2031, avec un TCAC de 6,81 %. Ces évolutions reflètent des attitudes culturelles en mutation autour du genre et de l’inclusivité.

« L’évolution vers les parfums unisexes s’inscrit parfaitement dans des pratiques sociales largement répandues, telles que l’affranchissement des définitions traditionnelles des rôles de genre et la promotion de l’égalité par des démarches d’inclusion. » - Markets and Data

Les grandes marques s’adaptent à ces changements en investissant dans des produits inclusifs en matière de genre. Par exemple, Estée Lauder a récemment acquis une participation minoritaire dans une marque britannique de parfums unisexes, et une ligne unisexe vegan certifiée par PETA a été lancée dans le cadre d’une collaboration. Ces initiatives s’alignent sur les préférences des consommateurs, puisque plus de 54 % des acheteurs Millennials et Gen Z favorisent un branding inclusif en matière de genre.

Données de croissance des parfums unisexes

L’évolution des habitudes de consommation révèle comment les dynamiques de genre dans l’usage du parfum se transforment. Les femmes restent les utilisatrices les plus régulières, 70 % utilisant des parfums de manière habituelle, achetant 2 à 3 flacons par an, et 41 % les portant quotidiennement. Les hommes restent en retrait avec 52 % d’usage, et seulement 22 à 25 % portent du parfum chaque jour. Malgré cet écart, l’attrait grandissant des parfums masculins et unisexes remet en question ces schémas, sous l’effet de l’innovation et de l’évolution des normes sociétales.

Voici un aperçu des principaux indicateurs du marché par genre :

| Catégorie | Part de marché 2025 | Revenus 2025 (USD) | TCAC projeté (2025-2034) |

|---|---|---|---|

| Femmes | 55 % | 25,43 milliards de dollars | 3,64 % |

| Hommes | 35 % | 18,43 milliards de dollars | 6,6 % |

| Unisexe | 10 % | 10,63 milliards de dollars | 6,81 % |

Les parfums unisexes se distinguent également par leur positionnement premium. Ils affichent souvent des prix de 10 à 20 % supérieurs à ceux d’options comparables pour hommes ou pour femmes. Cela correspond à leur accent mis sur l’artisanat, la qualité et l’exclusivité — des signatures propres aux segments de niche. Par ailleurs, les préférences des consommateurs évoluent : 29 % des utilisateurs de parfums choisissent désormais leurs senteurs pour améliorer leur humeur ou favoriser le sommeil. Cet intérêt croissant pour les bénéfices émotionnels du parfum souligne davantage encore le potentiel du segment unisexe.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First MonthPart de marché régionale : Europe, Amérique du Nord et Asie — Pacifique

À l’échelle régionale, chaque marché présente des moteurs de croissance qui lui sont propres. En 2024, l’Amérique du Nord menait avec 38,7 % de part de marché, générant 22,82 milliards d’euros de revenus. L’Europe suivait de près avec 33,26 % en 2025, tandis que l’Asie — Pacifique s’imposait comme la région à la croissance la plus rapide, avec un TCAC projeté de 9,54 % entre 2026 et 2031.

La domination nord-américaine est alimentée par la solidité du e-commerce et une préférence marquée pour les parfums de niche premium. Les États — Unis à eux seuls représentent plus de 21 % de la consommation mondiale de parfums. En Asie — Pacifique, l’urbanisation constitue un moteur majeur — 66 % de la population chinoise et 35 % de la population indienne vivent désormais en zones urbaines, créant une base de consommateurs plus vaste pour les parfums du quotidien. En outre, l’évolution des habitudes de grooming, y compris l’usage accru du parfum chez les hommes sous l’influence des tendances occidentales, contribue à la croissance rapide de la région. Ces différences régionales mettent en lumière les dynamiques contrastées entre le marché patrimonial européen, la domination établie de l’Amérique du Nord et les opportunités émergentes de l’Asie — Pacifique.

Europe : leadership d’un marché d’héritage

L’Europe continue de se distinguer comme référence patrimoniale de l’industrie mondiale du parfum. D’ici 2025, le marché européen devrait atteindre 21,88 milliards d’euros, avec des projections à 29,98 milliards d’euros d’ici 2035. Cette force repose sur les traditions de parfumerie de longue date de la région, notamment en France, en Italie et au Royaume — Uni, où les maisons de luxe ont façonné les préférences des consommateurs et défendu les standards artisanaux. La France mène en tant que hub mondial d’exportation, avec plus de 350 marques de parfum produisant plus de 600 millions d’unités par an, soit 8,2 % de la production mondiale.

« La France demeure une puissance mondiale de l’exportation, tandis qu’une dépense par habitant élevée et des goûts consommateurs sophistiqués renforcent le leadership de la région dans les parfums premium et de niche. » - Mordor Intelligence

Les consommateurs européens affichent une forte préférence pour les « garde-robes olfactives » reflétant leur individualité. Plus de 80 % des consommateurs de la région valorisent ce concept, et en France, 60 % préfèrent investir dans un seul parfum de grande qualité plutôt que dans plusieurs options moins chères. Cette tendance a renforcé le segment des parfums de niche, qui représente désormais 10 à 12 % du marché français. La présence de Scento sur 27 marchés européens lui permet de répondre à des préférences variées, de la demande allemande pour des produits durables à l’accent mis au Royaume — Uni sur la personnalisation, en passant par l’héritage artisanal français. La Russie se distingue également avec 12 % de part de marché, portée par une population jeune et un intérêt croissant pour le grooming de luxe.

| Pays | Valeur du marché | Part de marché | Préférence clé des consommateurs |

|---|---|---|---|

| Allemagne | 950 millions d’euros | 30 % | Produits premium, durables et biologiques |

| Royaume — Uni | 700 millions d’euros | 22 % | Personnalisation, niche et influence de la Gen Z |

| France | 600 millions d’euros | 19 % | Marques artisanales, de niche et patrimoniales |

| Italie | 450 millions d’euros | 14 % | Savoir-faire artisanal et senteurs sur mesure |

| Russie | 400 millions d’euros | 12 % | Démographie jeune et grooming de luxe |

Alors que l’Europe affiche une croissance régulière, d’autres régions révèlent des tendances différentes.

Taux de croissance en Amérique du Nord et en Asie — Pacifique

L’Europe progresse à un rythme soutenu, avec un TCAC de 3,20 à 4,25 %. L’Amérique du Nord, en tant que marché mûr, connaît une croissance modérée. À l’inverse, l’Asie — Pacifique s’impose comme un moteur majeur de croissance. La hausse des revenus disponibles en Chine et en Inde, combinée à une urbanisation rapide, stimule l’adoption plus large des parfums d’usage quotidien. Le e-commerce joue un rôle décisif dans cette évolution — les ventes en ligne de parfums ont progressé de 37 % à l’échelle mondiale entre 2022 et 2023, l’Asie — Pacifique étant en tête de la distribution digitale. Les habitudes de grooming masculin évoluent également dans cette région, avec davantage d’hommes intégrant le parfum à leur routine quotidienne, nourrissant ainsi la demande.

Croissance du DTC et des modèles d’abonnement

Les canaux direct-to-consumer (DTC) prospèrent en répondant à l’appétit croissant des consommateurs pour la variété et les options durables. Le marché mondial des box d’abonnement parfum, valorisé à 1,2 milliard d’euros en 2024, devrait bondir à 4,8 milliards d’euros d’ici 2033, avec un impressionnant taux de croissance annuel composé (TCAC) de 16,2 %. Cette progression met en lumière une évolution nette des habitudes de consommation : les acheteurs s’orientent davantage vers l’essai de petits formats plutôt que vers l’achat immédiat de flacons grand format. La vente en ligne représente désormais 34 % des ventes mondiales de parfums, les services d’abonnement générant plus de 78 % de leurs revenus via les plateformes digitales.

Les formats d’échantillons sélectionnés (8 à 10 ml) répondent au problème du gaspillage lié aux flacons complets, offrant aux consommateurs l’occasion d’explorer différentes senteurs selon les moments et les usages. Cette approche s’inscrit dans la tendance croissante des « garde-robes olfactives », où chacun alterne entre plusieurs parfums au lieu de rester fidèle à une seule signature.

DTC et abonnements vs distribution traditionnelle

L’écart entre les modèles par abonnement et le retail traditionnel se creuse rapidement. Alors que la distribution classique de parfums progresse à un rythme annuel de 5,73 % à 8,04 %, le segment des box d’abonnement s’étend à un TCAC bien plus soutenu de 16,2 %. En 2023 seulement, les inscriptions aux abonnements ont augmenté de 23 %, tandis que les abonnements personnalisés ont enregistré une croissance encore plus forte de 33 %. Les formules mensuelles dominent le marché, représentant 62 % de l’ensemble des abonnements grâce à leur flexibilité et à leur coût d’entrée réduit.

| Indicateur | Retail traditionnel | Modèles DTC / abonnement |

|---|---|---|

| Taux de croissance annuel | 5,73 %–8,04 % | 16,2 % (box d’abonnement) |

| Canal principal | Boutiques physiques | Vente en ligne (>78 %) |

| Focus consommateur | Fidélité à la marque / flacons complets | Découverte / variété / échantillonnage |

| Pénétration du marché | ~66 % des ventes totales | ~34 % (total en ligne/DTC) |

Les outils alimentés par l’IA redessinent également le paysage DTC, accélérant le développement de senteurs de niche et personnalisées. Par exemple, en décembre 2025, Aéromé a lancé « Scentitude », une collection de parfums premium DTC à partir d’environ 48 €, ainsi que « Scent Station », un concept de distributeur automatique destiné à enrichir la découverte olfactive. Cette croissance rapide des modèles par abonnement signale un basculement plus large des consommateurs vers la durabilité et la personnalisation, exploré plus en détail ci-dessous.

Tendances consommateurs : durabilité et personnalisation

Deux grandes tendances alimentent l’essor des modèles DTC et par abonnement : la durabilité et la personnalisation. Alors que 62 % des consommateurs privilégient les emballages durables et que l’intérêt pour les designs rechargeables progresse, la demande de solutions écoresponsables s’intensifie. L’adoption des flacons rechargeables a bondi de 31 % entre 2022 et 2023. En écho à cette tendance, Coty Inc. a lancé Chloé Rose Naturelle Intense en novembre 2025, sa première ligne de parfums rechargeables conçue pour minimiser l’impact environnemental. De même, les ventes de produits de soins personnels biologiques, y compris les parfums, progressent de 9 % par an depuis 2018.

La personnalisation est tout aussi essentielle. Les outils de découverte olfactive propulsés par l’IA ont attiré 150 000 utilisateurs au T4 2023, et l’assistant virtuel de parfum par IA de L’Oréal a augmenté les taux de conversion en ligne de 29 % la même année. La génération Z, en particulier, alimente cette tendance, avec des dépenses en parfums en hausse de 26 % en 2024. Cette génération s’appuie fortement sur les réseaux sociaux et les plateformes DTC pour découvrir de nouveaux parfums. Les services d’abonnement sont devenus la plateforme de prédilection pour explorer les marques de niche et artisanales, qui représentent désormais plus de 16 % des ventes totales de parfums. Les parfums unisexes sont eux aussi en plein essor, représentant 23 % des lancements de nouveaux produits en 2023 — une tendance soutenue par des offres d’abonnement soigneusement sélectionnées.

« Les modèles par abonnement redéfinissent rapidement la manière dont les consommateurs découvrent, testent et achètent les parfums, en offrant à la fois commodité et variété curatoriale que les canaux de retail traditionnels peinent à égaler. » - MarketIntelo

Conclusion

Le marché mondial du parfum suit une trajectoire de croissance régulière, avec des estimations situant sa valeur entre 59,12 milliards et 88,7 milliards de dollars d’ici 2026, puis entre 121,26 milliards et 143 milliards de dollars au milieu des années 2030. Cela correspond à un taux de croissance annuel composé (TCAC) allant de 5,4 % à 8,04 % au cours de la prochaine décennie.

En analysant les chiffres par segments, plusieurs tendances ressortent. Les parfums de niche mènent la dynamique, avec un impressionnant TCAC de 13,2 %, tandis que le segment premium, qui devrait représenter 65,25 % de la part de marché d’ici 2025, progresse à 8,45 % par an. La catégorie des parfums pour hommes se distingue également, avec une croissance estimée à 8,84 % de TCAC, et les canaux de vente en ligne accélèrent à un rythme de 13,95 % de TCAC.

À l’échelle régionale, l’Europe continue de dominer en tant que référence patrimoniale, représentant 33,26 % des ventes mondiales, soutenue par la production annuelle française de 600 millions d’unités de parfum. Pendant ce temps, la région Asie — Pacifique est le marché à la croissance la plus rapide, avec un TCAC de 9,54 %, et l’Amérique du Nord, valorisée à 16 milliards de dollars d’ici 2025, affiche une forte dynamique dans le retail digital et les préférences clean label.

En outre, avec des inscriptions aux abonnements en hausse de 23 % en 2023, ces chiffres offrent de précieux repères pour comprendre le potentiel du marché, affiner les stratégies concurrentielles et planifier la croissance future.

FAQ

Qu’est-ce qui explique la montée en popularité des parfums unisexes ?

L’attrait croissant des parfums unisexes peut s’expliquer par quelques tendances majeures. L’évolution des normes sociales autour de l’inclusivité de genre, en particulier chez les millennials et la génération Z, a créé une forte demande pour des produits non genrés. Cette évolution s’inscrit dans un mouvement culturel plus large visant à dépasser les frontières traditionnelles.

Dans le même temps, la disponibilité d’options de parfums premium et biologiques a retenu l’attention des consommateurs, notamment à mesure que le revenu disponible augmente. La commodité des plateformes de e-commerce a également joué un rôle important, rendant plus simple que jamais l’exploration et l’achat d’une large variété de senteurs unisexes. Associés à une attention accrue portée au grooming personnel et à l’expression de soi, ces facteurs propulsent le marché des parfums unisexes.

Comment les ventes en ligne et les plateformes digitales façonnent-elles le marché du parfum ?

L’industrie du parfum connaît une transformation portée par les plateformes digitales et les ventes en ligne. Le e-commerce a simplifié la manière dont les consommateurs découvrent et achètent les parfums, offrant une expérience plus accessible et plus pratique. Parallèlement, les stratégies omnicanales comblent l’écart entre boutiques physiques et vente en ligne, créant des opportunités fluides de découverte de marque et de relations client plus profondes.

Par ailleurs, les outils digitaux alimentent la croissance des modèles d’abonnement et des offres direct-to-consumer (DTC). Ces approches offrent aux acheteurs des expériences personnalisées et une commodité inégalée, en parfaite adéquation avec les attentes des consommateurs jeunes et technophiles. Cette évolution permet aux marques d’élargir leur audience et de rester en phase avec des préférences en mutation.

Pourquoi le marché du parfum croît-il si rapidement dans la région Asie — Pacifique ?

Le marché du parfum en Asie — Pacifique connaît une croissance remarquable, alimentée par plusieurs facteurs majeurs. La hausse des revenus disponibles et l’urbanisation renforcent l’intérêt pour des parfums premium et personnalisés, tandis que l’essor des classes moyennes stimule la demande pour un luxe accessible et des options non genrées.

Un autre moteur essentiel est l’essor du shopping en ligne et des modèles direct-to-consumer (DTC), qui ont rendu plus facile que jamais l’exploration et l’achat d’une gamme de produits plus large. Associées à l’évolution des préférences, ces dynamiques consolident la position de l’Asie — Pacifique comme marché à la croissance la plus rapide de l’industrie mondiale du parfum.

Marché du parfum par pays : top 10 en 2026

Trois pôles régionaux dessinent la carte du parfum en 2026. La France domine l’Europe par son héritage et son revenu par habitant ; les États — Unis dominent l’Amérique du Nord par la dépense absolue ; la Chine domine l’Asie — Pacifique par la vitesse de croissance. Les Émirats arabes unis dominent tous les autres en dépense par habitant.

Les États — Unis constituent le premier marché national du parfum, à environ 22 Md$ en 2026, avec une croissance de 8,3 % de TCAC jusqu’en 2036 — soit près de 21 % de la consommation mondiale. La Chine suit avec ~5,5 Md$ et le TCAC national le plus rapide à 9,2 %. La France représente ~5,0 Md$ avec un TCAC de 8,1 %, soutenu par les systèmes de désignation de la région de Grasse et l’approvisionnement protégé en ingrédients. L’Allemagne s’établit à ~4,2 Md$ avec une fourchette de croissance de 5,7 à 7,0 % ; le Royaume — Uni à ~3,0 Md$ à 5,2–5,9 % ; l’Italie à ~2,8 Md$ à 5,5–6,0 %. Le Brésil atteint ~2,5 Md$ à 7,4 % ; le Japon ~2,4 Md$ à 7,6 % ; l’Inde ~1,5 Md$ à 8,9 % — la deuxième croissance la plus rapide après la Chine. Les Émirats arabes unis complètent le top 10 à ~1,0 Md$ à 7,5 %, avec la dépense par habitant en parfum la plus élevée au monde.

Les estimations consolidées du marché mondial du parfum en 2026 se situent dans une fourchette de 54,5 Md$ à 70,2 Md$ selon la méthodologie. L’estimation consolidée de Scento s’établit à 60–66 Md$. Les prévisions à long terme projettent 98–125 Md$ d’ici 2034–2036 avec un TCAC agrégé de 5,5–7,8 %. L’Amérique du Nord détient la plus grande part régionale, soit 32–34 % des revenus mondiaux du parfum. L’Asie — Pacifique est la région à la croissance la plus rapide, à environ 6,7–7,2 % de TCAC jusqu’en 2033, portée par la Chine. L’Europe représente environ 35 % de la part mondiale du parfum de luxe et de niche — une proportion disproportionnée au regard de sa population, soutenue par la dépense par habitant.

Les acheteurs peuvent cartographier directement cette géographie : parfum pour femme couvre toutes les familles régionales, des floraux français à l’oud oriental ; parfum pour homme englobe les signatures boisées, aromatiques fraîches et orientales. Ce que les acheteurs européens recommandent le plus souvent révèle les préférences régionales dans leur fréquence brute. Le quiz de correspondance olfactive s’ajuste au goût et au budget en 90 secondes.

Part de marché des familles olfactives en 2026

Le floral conserve la couronne en volume ; le boisé est la famille masculine à la croissance la plus rapide ; l’oriental et l’ambre dominent le Moyen — Orient et l’Afrique du Nord ; les familles citrus et aromatique captent l’élan frais et quotidien des entrées de gamme Gen Z.

Le floral domine avec environ 28 % des revenus mondiaux du parfum — la plus grande famille unique, orientée féminin, structurellement résiliente. Les parfums floraux menés par la rose demeurent le sous-segment dominant. Le boisé atteint 22 % et constitue la famille masculine à la croissance la plus rapide, les compositions boisées de niche enregistrant +14 % en glissement annuel. Les signatures au santal et les structures menées par le cèdre ancrent la croissance de la niche boisée. L’oriental et l’ambre représentent 18 %, portés par la région MENA, avec le sous-segment de l’oud en croissance de plus de 20 % en glissement annuel — les compositions centrées sur l’oud restent le moteur structurel de croissance du parfum dans la région MENA.

Les familles citrus et aromatique captent 12 % — l’entrée de gamme Gen Z, légère et pensée pour un port quotidien. La fougère et l’aromatique-frais représentent 9 % comme segment masculin mûr et stable. Le gourmand à 7 % est la famille qui croît le plus vite auprès de la génération Z, menée par la vanille et souvent codée comme « edible » — les notes gourmandes de vanille constituent la catégorie la plus dynamique dans les tendances de recherche 2025-2026. Le chypré à 4 % reste orienté niche, mais revient dans les maisons artisanales avec des structures moussues, animales et boisées-florales.

Le segment premium gagne des parts environ 30 % plus vite que le mass market — les familles premium progressent plus rapidement que les formulations grand public. La génération Z alimente l’essor du gourmand : l’intérêt de recherche pour les parfums comestibles a bondi de +936 % en glissement annuel à la mi-2024. Les parfums unisexes captent désormais environ 18 % de la part de marché totale — un pilier de croissance pour les cohortes Gen Z et Millennial. La demande au Moyen — Orient et en Asie — Pacifique pour les attars et les compositions orientales progresse de plus de 20 % en glissement annuel, portée par la culture du cadeau et l’héritage de l’oud. Explorez les notes de parfum par famille pour lire la structure directement.

EDP vs EDT vs Parfum : tendances de concentration 2026

L’Eau de Parfum remporte la bataille des concentrations en part de marché. Le Parfum l’emporte en vitesse de croissance. L’Eau de Toilette se repositionne comme le palier d’entrée du port quotidien et de la Gen Z.

L’EDP représente 38–42 % des revenus du parfum en 2026, avec une part projetée à 56,22 % d’ici 2036. Le segment EDP est actuellement valorisé autour de 17,78 Md$, soit environ 38 % de la part totale du marché du parfum. L’EDP croît à 8,5 % de TCAC. L’EDT se situe à 32 % en 2026, en recul vers 22 % d’ici 2036 à environ 3,0 % de TCAC — le retardataire structurel, bien qu’il reste la plus grande concentration en volume absolu. Le Parfum et l’Extrait — la catégorie à la plus forte charge aromatique, à 20–40 % — représentent 9 % de part de marché en 2026 mais croissent à 9,05 % de TCAC, le niveau le plus élevé parmi toutes les concentrations. Les acheteurs les plus fortunés montent en gamme sur une base par ml plutôt que d’acheter davantage de flacons. L’Eau de Cologne et l’Eau Fraîche représentent 12 % en 2026, en baisse vers 7 % d’ici 2036 à 2,0 % de TCAC.

Les chiffres comportementaux expliquent ce déplacement structurel. Environ 57 % des consommateurs privilégient l’EDP pour sa tenue prolongée. La perception premium motive 49 % de l’intention d’achat. Le comportement de réachat apparaît chez 42 % des acheteurs d’EDP — bien au-dessus du taux de l’EDT. Les EDP contribuent à environ 33 % de la demande des périodes festives, ce qui en fait la concentration dominante pour le gifting. La vitesse de croissance du Parfum reflète deux réalités : la montée de la perception luxueuse du parfum lui-même, et l’arithmétique structurelle selon laquelle un Parfum coûte environ deux fois plus qu’un EDP à taille de flacon équivalente, mais dure environ 1,5 à 2 fois plus longtemps par vaporisation.

Les acheteurs souhaitant explorer les différences de concentration devraient comparer EDP et Parfum pour femme et EDP et Parfum pour homme. Les nouveautés à forte concentration sont disponibles sur la page des nouveautés, où les lancements de Parfum et d’Extrait se concentrent à la fin du T3 et au T4.

Statistiques de comportement consommateur 2026

Quatre signaux comportementaux dominants structurent l’achat moderne de parfum — port quotidien à 68 %, préférence pour la tenue à 47 %, préférence pour les ingrédients naturels à 42 %, et influence du marketing digital à 39 %. Ces signaux s’additionnent plus qu’ils ne se substituent, et les acheteurs obtenant un score élevé sur trois signaux ou plus sont surreprésentés dans les cohortes d’abonnés au plus fort taux de conversion. Pour l’analyse complète de la manière dont ces quatre signaux façonnent les décisions d’achat de parfum en Europe — comportement de garde-robe olfactive, échantillonnage comme moteur de décision, et achats guidés par l’humeur — consultez l’analyse 2026 du comportement des consommateurs de parfum de Scento.

Le e-commerce du parfum en 2026 : l’attraction du canal digital

Les ventes en ligne de parfum progressent environ trois fois plus vite que les ventes hors ligne. La répartition est sur le point de s’inverser dans une catégorie qui, il y a seulement cinq ans, était dominée par l’offline.

La distribution en ligne du parfum croît à 13,95 % de TCAC jusqu’en 2029, contre environ 3 % pour l’offline. Le marché du parfum en ligne est passé de 14,88 Md$ en 2024 à une projection de 23,45 Md$ d’ici 2030 à 7,9 % de TCAC. L’offline domine encore en part absolue — environ 88 % des ventes de parfum ont eu lieu hors ligne en 2024 — mais le canal évolue rapidement. Le retail en ligne dépasse 35 % des ventes de parfum en 2026, les canaux DTC progressant le plus vite à mesure que les sites directs des marques contournent la distribution des grands magasins.

Les services d’abonnement représentent l’avantage structurel du digital. L’abonnement génère environ 78 % des revenus via les plateformes numériques — web-native par conception. La découverte de parfum portée par TikTok a cumulé plus de 20 milliards de vues dans le monde, et 45 % des achats de parfum influencés par les réseaux sociaux aux États — Unis sont tirés par TikTok. Les outils de découverte olfactive alimentés par l’IA ont attiré environ 150 000 utilisateurs actifs au T4 2023 — encore précoce, mais en accélération rapide sur 2024–2026.

Le parcours d’achat hybride est désormais la trajectoire dominante en 2026 : les consommateurs testent en grands magasins, comparent sur Amazon, puis achètent via le DTC de la marque. L’arithmétique structurelle favorise l’online : frais de distribution plus faibles, relation directe avec l’acheteur et couche de données plus riche pour la personnalisation. Les acheteurs peuvent découvrir la gamme de décants 2 ml de Scento entièrement en ligne — le parcours via quiz IA remplace le comptoir d’échantillons des grands magasins grâce à l’outil de correspondance olfactive. Les schémas de réachat sont visibles sur la liste des parfums les plus recommandés par les acheteurs européens, et les lancements fraîchement ajoutés suivent le rythme de lancement digital-first qui a restructuré la catégorie.

Statistiques de durabilité dans l’industrie du parfum

La durabilité n’est plus une simple couche marketing ; c’est une ligne de coût structurelle. Les emballages rechargeables, les formulations clean label et la transparence ESG deviennent des critères qui influencent la décision d’achat.

Plus de 40 % des marques de parfum investissent dans des flacons recyclables et des systèmes rechargeables. 65 % des consommateurs préfèrent des ingrédients d’origine naturelle. 45 % sont prêts à payer davantage pour des formulations sans parabènes, sans phtalates et clean label. Les flacons rechargeables permettent d’économiser environ 30–50 % par ml par rapport à l’achat de nouveaux flacons — l’économie unitaire à long terme favorise la recharge dès qu’un acheteur atteint la deuxième cartouche.

Les données sur les déchets d’emballage sont saisissantes. Les recharges réduisent les déchets d’emballage jusqu’à 70 %. Le programme de recharge Angel de Mugler indique 100 % de métal économisé, 83 % de plastique économisé, 68 % de carton économisé et 74 % de verre économisé sur une recharge versus un nouveau flacon. Le segment des parfums naturels est passé de 6,3 Md$ en 2023 à une projection de 10,2 Md$ d’ici 2030 à 7,2 % de TCAC. Les parfums synthétiques détiennent encore environ 70–75 % du marché en volume, portés par le coût, la constance et la stabilité de l’approvisionnement — mais le sous-segment naturel croît environ deux fois plus vite que la base synthétique.

Les maisons indépendantes mènent l’adoption du clean label. Les maisons de niche allouent 35–45 % du prix aux ingrédients, tandis que les maisons de créateur consacrent 40–50 % du prix au marketing — un argument structurel en faveur des avantages durables des indépendants, indépendamment des allégations marketing. La pression réglementaire de l’UE renforce la tendance : de nouvelles règles sur les allergènes imposent des reformulations, ajoutant environ 10–15 % aux coûts de formulation pour des best-sellers historiques comme Chanel No. 5 et Miss Dior. Les acheteurs peuvent réduire leur empreinte d’emballage grâce à les étuis atomiseurs rechargeables 5 ml de Scento, valider leurs préférences clean label avec des décants 2 ml à essayer avant achat, faire correspondre les critères clean label via le quiz IA de matching olfactif, ou explorer les lignes rechargeables de Guerlain à l’extrémité patrimoniale de la catégorie. Pour le contexte de prix par ml derrière le TCAC de 9,05 % du Parfum, consultez l’analyse de prix de Scento ; pour l’économie de part de marché propre aux marques de niche, consultez l’analyse niche de Scento.

Cette analyse est fondée sur l’examen par Scento des données de l’industrie européenne du parfum, d’octobre 2025 à avril 2026. Une méthodologie détaillée est disponible pour la presse sur demande à [email protected].