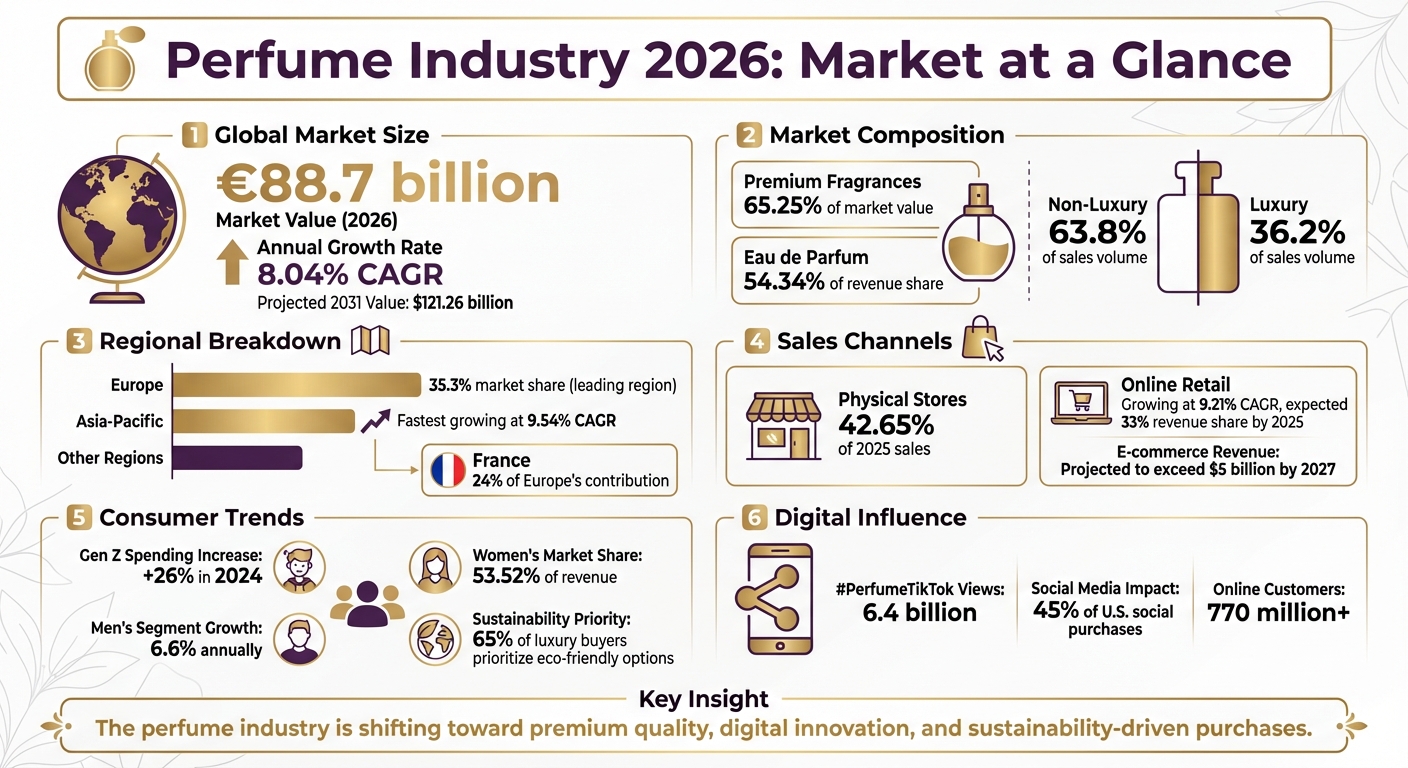

A parfümipar 2026-ban virágzik: a globális értékesítés előreláthatóan eléri a 88,7 milliárd €-t, amelyet évi 8,04%-os növekedés hajt. A fő mozgatórugók közé tartozik a Z generáció növekvő költése, az elmozdulás a prémium és niche illatok felé, valamint az online kiskereskedelem térnyerése, amely 9,21%-os CAGR mellett bővül. Íme egy gyors áttekintés:

- A prémium szegmens dominál: 2025-ben a piaci érték 65,25%-át adta.

- A Z generáció hatása: az illatokra fordított költés 26%-kal nőtt 2024-ben.

- Online növekedés: 2025-re az e-kereskedelem várhatóan a bevétel 33%-át adja.

- Regionális trendek: Európa vezet 35,3%-os piaci részesedéssel, míg Ázsia–Csendes-óceáni térség növekszik a leggyorsabban 9,54%-os CAGR mellett.

- A fenntarthatóság számít: a luxusvásárlók 65%-a előnyben részesíti a környezetbarát megoldásokat.

Ez az átalakulás a fogyasztói szokások változását tükrözi, a személyre szabásra, a digitális innovációra és a magasabb minőségű formulákra – például az Eau de Parfumre – helyezve a hangsúlyt. Az iparág túllép a tömegpiaci vonzerőn, hogy a sokszínű, értéktudatos és digitálisan aktív vásárlók igényeit szolgálja ki.

Parfümipar 2026: fő statisztikák és piaci trendek

1. Scento saját statisztikái

A Scento saját adatai: betekintés a modern illatfelfedezés világába

A Scento adatai világos képet adnak arról, hogyan közelítenek a fogyasztók az illatfelfedezéshez 2026-ban, kiemelve a viselkedés és a preferenciák átalakulását.

Több mint 85 000 tag része a Scento illatközösségének (Scento belső adatok). Ez a folyamatosan bővülő közösség azt a mozgást tükrözi, amely a hagyományos bolti vásárlástól a válogatott és személyre szabott illatélmények felé tereli a fogyasztókat.

A Scento katalógusa több mint 1 000 designer és niche parfümöt tartalmaz (Scento belső adatok). A luxusmárkáktól a független parfümőrökig és a feltörekvő niche házakig a kínálat az iparág egyre erősebb hangsúlyát tükrözi a változatosságra és az egyéniségre.

A Scento felhasználói több mint 75 000 illatprofil-kvízt töltöttek ki (Scento belső adatok). Ez a magas szám egy kulcstrendet hangsúlyoz: a vásárlók személyre szabott útmutatást keresnek, hogy eligazodjanak a lenyűgözően széles illatválasztékban. A kvízek népszerűsége azt mutatja, hogy a fogyasztók nagyra értékelik a testreszabott, adatvezérelt ajánlásokat a véletlenszerű vásárlásokkal szemben.

Egy másik fontos felismerés: a 8 ml-es fiolák, amelyek körülbelül 120 fújást kínálnak, lehetővé teszik a felhasználók számára, hogy teljes méretű üvegek iránti elköteleződés nélkül fedezzék fel az illatokat (Scento belső adatok). Ezek az eredmények bepillantást engednek a fejlődő globális illatpiacba.

2. Globális piacméret és növekedés

A parfümpiac tovább folytatja emelkedő pályáját

A globális illatértékesítés várhatóan eléri a 88,7 milliárd dollárt 2026-ra, a Global Market Insights szerint. Más kutatócégek ugyanerre az évre 60,26 milliárd és 82,38 milliárd dollár közé teszik a piac méretét, 8,04%-os CAGR növekedési előrejelzéssel (Mordor Intelligence; Research Nester).

A piac növekedési pályája némileg eltér a jelentések között: az elkövetkező évtizedre a CAGR-előrejelzések 5,4% (Global Market Insights) és 8,8% (SkyQuest) között mozognak. Ezt a növekedést nagyrészt a növekvő elkölthető jövedelmek és a prémium illatok iránti fokozódó preferencia hajtja, miközben a globális jövedelmi szintek évente 3,5%-kal emelkednek (Global Market Insights).

A prémium illatok uralták a piacot, és 2025-ben a teljes piaci érték 65,25%-át tették ki (Mordor Intelligence). Eközben a Z generáció a növekedés egyik kulcsfontosságú motorjává vált, 2024-ben 26%-kal növelve illatköltését (Mordor Intelligence). Az Eau de Parfum is kiemelkedett kedvencként, 2025-ben a bevételi részesedés 54,34%-át adva (Mordor Intelligence).

A következő részben a regionális trendeket vizsgáljuk meg, hogy feltárjuk, hol zajlik ez a növekedés a legdinamikusabban.

3. Regionális piaci bontás

Európa vezet, Ázsia–Csendes-óceáni térség előretör

Európa továbbra is uralja a globális parfümpiacot, 2024-ben lenyűgöző, 35,3%-os globális piaci részesedéssel. Franciaország önmagában Európa hozzájárulásának figyelemre méltó 24%-át adja (Perfume Market Report; SkyQuest). A régió várhatóan 2030-ig a luxusszegmens növekedésének 37%-át is biztosítja, megerősítve vezető szerepét a csúcskategóriás parfümériában (Global Market Insights).

Eközben az Ázsia–Csendes-óceáni térség a leggyorsabban növekvő régióként emelkedik ki, 2031-ig előrejelzett 9,54% és 10,66% közötti éves összetett növekedési rátával (CAGR). Ezt a gyors bővülést nagyrészt az olyan országok, mint Kína és India, növekvő középosztálya táplálja (Mordor Intelligence; Research Nester). A régió luxusparfüm-piaca is stabil, évi 7,9%-os ütemben növekedhet 2030-ig (Global Market Insights).

A Közel — Kelet magas értékű piacot képvisel, amely mélyen gyökerezik a pazar és tartós illatok – például az oud és az attarok – hagyományaiban. A régió fogyasztói magas egy főre jutó költést mutatnak, a luxusparfümök ára gyakran körülbelül 325 dollár egy 100 ml-es üvegért (SkyQuest).

Észak — Amerikában jól érzékelhető a fogyasztói magatartás változása. A vásárlók eltávolodnak attól, hogy egyetlen jellegzetes illathoz ragaszkodjanak, és inkább sokszínű illatgardróbot építenek. Például a nők 37%-kal nagyobb valószínűséggel választanak parfümöt a napi hangulatuk alapján, mint a férfiak (Research Nester).

Következőként azt vizsgáljuk meg, miként formálják ezek a regionális preferenciák az iparág kulcsfontosságú értékesítési csatornáit.

4. Értékesítési csatornák

A fizikai üzletek még mindig dominálnak, de az online csatorna gyorsan zárkózik fel

A fizikai üzletek továbbra is az illatértékesítés sarokkövei, a 2025-re előrejelzett értékesítés 42,65%-át adják, és 2024-ben 11,82 milliárd dollár bevételt termeltek. Mivel a fogyasztók 60%-a előnyben részesíti a személyes kipróbálást, nyilvánvaló a kézből megtapasztalható illat, textúra és csomagolás vonzereje (Mordor Intelligence; Global Market Insights). Ez a tapintható kapcsolat továbbra is megalapozza a hagyományos kiskereskedelem jelentőségét, még akkor is, ahogy az iparág fejlődik.

Eközben az online kiskereskedelem gyorsan teret nyer: 2031-ig figyelemre méltó, 9,21%-os CAGR mellett bővül, és több mint 770 millió vásárlót ér el (Mordor Intelligence; Research Nester). Az érzékszervi szakadék áthidalására a digitális platformok ma már AI-alapú profilalkotást és előfizetéses próbacsomagokat alkalmaznak, megkönnyítve a fogyasztók számára az illatok felfedezését anélkül, hogy üzletbe lépnének (Mordor Intelligence).

A közösségi média is az illatfelfedezés erőteljes mozgatórugójává vált. Az olyan platformok, mint a TikTok, jelentős szerepet játszanak: az Egyesült Államok közösségi vásárlásainak 45%-át befolyásolják. A #PerfumeTikTok hashtag önmagában 6,4 milliárd megtekintést gyűjtött, miközben a Z generáció 2024-ben 26%-kal növelte illatköltését (Research Nester; Mordor Intelligence).

Az online illatpiac várhatóan 2025-re a bevételek 33%-át szerzi meg, miközben az e-kereskedelmi bevétel 2027-re meghaladhatja az 5 milliárd dollárt (Research Nester). A márkák omnichannel stratégiákkal ötvözik a két világ legjavát, például fizikai "Scent Station" pontokkal és automatakoncepciókkal, ötvözve a bolti vásárlás érzéki örömét a digitális felfedezés kényelmével (Mordor Intelligence).

Ezek a fejlődő értékesítési csatornák jól szemléltetik a fogyasztói magatartás és költési minták dinamikus változásait.

5. Fogyasztói költés és demográfia

A nők vezetnek a költésben, de a férfiak a leggyorsabban növekvő szegmens

Az illatpiac tovább fejlődik, és a fogyasztói költési trendek figyelemre méltó változásokat tükröznek a vásárlási magatartásban.

A nők továbbra is az elsődleges vásárlók, 2026-ban a piaci bevétel 53,52%-át adják, bár ez csökkenést jelent a 2025-ös 61,7%-hoz képest. Ez a dominancia a parfüm, az ápoltság és a személyes identitás közötti régóta fennálló kapcsolatra vezethető vissza.

Eközben a férfi szegmens gyorsan bővül, évi 6,6%-os növekedési ütemmel. Különösen a tinédzser fiúk hajtják ezt a trendet, 26%-os éves szintű költésnövekedést mutatva. Az olyan közösségi platformok, mint a TikTok és az Instagram, meghatározó szerepet játszottak abban, hogy a férfiak miként tekintenek az illatokra, szélesebb ápolási rutinjuk részévé emelve azokat.

Globális szinten az átlagos fogyasztó 8,19 dollárral járul hozzá az illatbevételekhez. Egyes régiók különösen kiemelkednek, mint például Szaúd — Arábia, ahol az oud és a keleties illatok rendkívül népszerűek, valamint az Egyesült Államok, ahol az illatértékesítés 2026-ra várhatóan eléri a 9 milliárd €-t.

A fiatalabb vásárlók a mennyiséggel szemben a minőség felé hajlanak: a fejlett piacokon több mint 60%-uk egyetlen, kiváló minőségű illatot részesít előnyben. Emellett a fenntarthatóság is fontos – a luxusfogyasztók 65%-a hajlandó felárat fizetni a környezetbarát opciókért.

Árképzés szempontjából a közepes árkategóriájú illatok 2025-ben a piac 39,1%-át tették ki. 2026-ra a nem luxus illatok várhatóan az értékesítés 63,8%-át adják majd, míg a luxusopciók 36,2%-ot tesznek ki. Ezek az elmozdulások a globális illatpiac változó prioritásait és preferenciáit emelik ki.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First Month6. Termelés és értékesítési volumen

Illat: az alkalmi luxustól a mindennapi alapdarabig

A fogyasztói szokások átformálták az illatpiacot, és azt ritka kényeztetésből mindennapi alapvetéssé emelték.

A globális illatpiac jelentős növekedés előtt áll: a becslések szerint értéke 2026-ra 64,47 milliárd és 88,7 milliárd dollár között lehet. Ez a bevételnövekedés a termelési prioritások változását tükrözi. A tömegpiaci illatok várhatóan élen járnak majd ebben a bővülésben, amit az elérhető árú, mégis magas minőségű megoldásokat kereső fogyasztók hajtanak.

A gyártók egyre inkább a magasabb koncentrációjú formátumokra összpontosítanak, mint az Eau de Parfum és a Parfum, amelyek tartósabb teljesítményt és jobb ár-érték arányt kínálnak. Ez összhangban van a változó fogyasztói elvárásokkal, mivel a vásárlók olyan illatokat keresnek, amelyek egyszerre nyújtanak tartósságot és valódi értékérzetet.

Franciaország továbbra is meghatározó erő a globális parfümgyártásban: 2022-ben megközelítőleg 7 milliárd dollár értékű parfümöt exportált, termelésének több mint 50,5%-a nemzetközi piacokra került. A Grasse régió, amely az alapanyag-fejlesztésben való szakértelméről ismert, továbbra is az innováció egyik központja. 2026-ra Európa várhatóan a globális parfümpiac 35%–36%-os részesedését birtokolja majd.

A termelés és az értékesítés növekedésének másik hajtóereje az úgynevezett "illatgarderob" jelenség. Ez a trend azt jelenti, hogy a fogyasztók hangulatokhoz, évszakokhoz és alkalmakhoz igazított illatkollekciókat állítanak össze. Ahogy a vásárlók eltávolodnak attól, hogy egyetlen jellegzetes illatra támaszkodjanak, az iparág alkalmazkodik a változatosság és a személyre szabás iránti igényhez.

7. Legjobban fogyó márkák és vállalatok

A 60+ milliárd dolláros piacot formáló meghatározó szereplők

A több mint 60 milliárd dollár értékű illatpiacot néhány domináns szereplő alakítja. Az olyan globális óriások, mint a LVMH, a L’Oréal, a Coty, az Estée Lauder, a Chanel és a Puig vezetik a mezőnyt, egyszerre uralva a luxus- és a tömegpiaci szektort. Az exkluzivitás és az elérhetőség közötti egyensúly megteremtésének képessége kulcsfontosságúvá vált, mivel a fogyasztók egyre inkább magas minőségű illatokat keresnek különböző árszinteken.

Jelenleg a nem luxus termékek a teljes értékesítés 63,8%-át teszik ki, míg a prémium szegmens a bevétel 57,5%-át termeli. Ez az egyensúly egy olyan piacot mutat, ahol a luxusmárkák megőrzik presztízsüket, miközben a tömegpiaci ajánlatok úgy növekednek, hogy elérhetőséget kínálnak a minőség feláldozása nélkül. A közelmúlt termékbevezetései jól szemléltetik ezt a változó dinamikát.

2023 augusztusában a Coty bemutatta a Burberry Goddess illatot, amely rekorddöntő eladásokat ért el, és látványosan megmutatta kettős piaci stratégiáját. Két évvel később a Miu Miu piacra dobta a Miutine-t, egy prémium eau de parfumöt erdei szamóca és barna cukor jegyekkel, kihasználva a gourmand trendet. A Chanel 2025 augusztusában a BLEU DE CHANEL L’EXCLUSIF bemutatásával erősítette luxuspozícióját, amely fenntartható forrásból származó új-kaledóniai szantálfát tartalmaz. Ezek a bevezetések jól mutatják a fogyasztók egyre erősebb vágyát az innovációt és minőséget ötvöző illatok iránt.

"A tömegpiaci és presztízspiaci szegmensek összeolvadnak: a prémium márkák megjelennek a tömegpiaci csatornákban, míg az értékalapú luxusmárkák kiemelkedően teljesítenek." - Larissa Jensen, SVP és Global Beauty Advisor, Circana

A tömegpiaci illatok jelenleg a leggyorsabban növekvő szegmenst jelentik, 2026-ig várhatóan 11%-os növekedési ütemmel. Az olyan márkák, mint a Sol de Janeiro, sikeresen szólították meg a Z generációt gourmand illatködeikkel, amelyeket rétegezésre terveztek – ez a trend 2025 és 2026 között lendült fel igazán. Emellett az érzelmi rezonancia is meghatározó szerepet játszik, mivel a fogyasztók 80%-a ma már annak alapján választ parfümöt, hogy mennyire képes javítani hangulatán és jóllétérzetén.

8. Szezonális és feltörekvő trendek

A téli intenzitás és a wellness-központú illatok formálják 2026-ot

Az évszakos elmozdulások új lendületet adnak az illatpreferenciáknak, és 2026 telén a mélyebb, borongósabb tónusú illatok kerülnek reflektorfénybe. A könnyed virágos jegyek átadják helyüket a "sötét intenzitású" profiloknak, markáns akkordokkal, mint a sötét virágok, kakaó, sáfrány és kardamom. Ezek a gazdagabb kompozíciók egy növekvő vágyat elégítenek ki az érzelmeket és egyéniséget ébresztő illatok iránt. Ezzel párhuzamosan a természet ihlette élmények is egyre nagyobb teret nyernek, ahogy egyre többen fordulnak az olyan földelő elemek felé, mint az érlelt fák, balzsamok, gyógynövénygyökerek, sőt még a biotechnológia ihlette akkordok, például a petrichor is, hogy kapcsolatot teremtsenek a természetes világgal.

A "szenzoros nosztalgia" piaca szintén virágzik, amelyet édes, megnyugtató jegyek – például karamell és vajas vanília – hajtanak, és értékét 2026-ra 23 milliárd dollárra becsülik. A közösségi média tovább erősíti ezeket a trendeket: a virágos illatokra irányuló keresések 225%-kal emelkedtek, míg a "dark cologne" keresések 1 000%-kal ugrottak meg. Emellett az amerikai fogyasztók 65%-a már túllépett az egyetlen illat használatán, és inkább test-, haj- és személyes ápolási termékek között rétegezi az illatokat a személyre szabottabb élményért.

A regionális preferenciák továbbra is formálják ezeket a trendeket, tükrözve a különböző kulturális hatásokat. Például a közel-keleti fogyasztók továbbra is hűségesek az oud-alapú luxusparfümökhöz, amelyek a regionális hagyományokat hangsúlyozzák. Ezzel szemben a japán vásárlók a lágy, visszafogott illatokat részesítik előnyben. Németországban a clean-label, wellness-fókuszú illatok dominálnak, míg Kínában a növekvő középosztály az utazóbarát formátumok és a nyugati ihletésű illatok iránti keresletet hajtja.

"A téli illatok megfelelnek majd az egyre invenciózusabb illatprofilok iránti keresletnek, megragadva azt a kettős lehetőséget, hogy a játékosságot a wellness új pilléreként pozicionálják, miközben kielégítik a fogyasztók illaton keresztüli erőteljesebb önkifejezési vágyát." - Cosmetica Labs

Ezek a változó fogyasztói preferenciák azt is alakítják, hogyan közelítenek a márkák a regionális piacokhoz. A limitált kiadású szezonális kollekciók ma már a luxusparfüm-értékesítések 15%-át adják. A márkák olyan kulturális pillanatokat használnak ki az Ázsia–Csendes-óceáni térségben, mint a holdújév és a Diwali, exkluzív, ezekhez az ünnepekhez igazított csomagolások bevezetésével. Például 2025 novemberében a Coty Inc. piacra dobta a Chloé Rose Naturelle Intense-t – első újratölthető parfümvonalát –, hogy kielégítse a környezetbarát csomagolási megoldások iránti növekvő igényt.

2026 — OS ILLATTRENDEK

Összegzés

A parfümipar 2026-ban olyan átalakuláson megy keresztül, amely messze túlmutat az egyszerű piaci növekedésen. A 82,38 milliárd dollár értékű globális piac, amely várhatóan 2031-re eléri a 121,26 milliárd dollárt 8,04%-os éves növekedési ütem mellett, azt mutatja, hogy a változó fogyasztói preferenciák mindent átformálnak a terméktervezéstől kezdve egészen addig, hogyan értékesítik az illatokat. Ezek a változások jelentős mértékben alakítják újra az iparág arculatát.

Íme három kulcstrend, amely ezt az evolúciót hajtja:

- A prémium illatok vezetik az élmezőnyt, ez a szegmens 65,25%-os piaci részesedéssel és évi 8,45%-os növekedéssel bír. A magas koncentrációjú formátumok egyre népszerűbbek, ahogy arról korábban ebben a cikkben is szó esett.

- A digitális innováció átalakítja a vásárlási élményt, az olyan eszközök pedig, mint az AI-alapú illatprofilozás és a virtuális kipróbálás, segítenek leküzdeni az online vásárlás érzékszervi korlátait. Az online kiskereskedelem 9,21% és 12,4% közötti CAGR mellett növekedhet.

- A fenntarthatóság megkerülhetetlenné vált, a márkák újratölthető csomagolásokkal és biotechnológiai összetevőkkel felelnek meg annak a luxusfogyasztók 65%-át kitevő körnek, amely ma már elsődlegesen környezettudatos megoldásokat keres.

A regionális trendek azt is megmutatják, merre tart a parfümpiac. Európa továbbra is vezet örökségmárkáival, miközben az Ázsia–Csendes-óceáni térség a leggyorsabban növekvő piacként emelkedik ki, 9,54%-os CAGR mellett. Emellett az uniszex illatok szegmense is gyors bővülést mutat, 9,3%-os CAGR értékkel, ahogy az illatpreferenciák hagyományos nemi határvonalai elmosódnak. Ezek a fejlemények átformálják, hogyan fedezik fel és hogyan élik meg a fogyasztók az illatokat.

A Scento saját adatai közelebbi képet adnak ezekről az elmozdulásokról. 85 000+ aktív taggal, 1 000+ válogatott illattal és 75 000+ kitöltött kvízzel (Scento belső adatok) a platform egyedülálló helyzetben van ahhoz, hogy valós időben kövesse ezeket a trendeket. A személyre szabott felfedezés, a kisebb kiszerelések és az előfizetéses modellek térnyerése a modern fogyasztó kényelmi és egyediség iránti vágyát tükrözi.

A számok meggyőző történetet mesélnek: a parfümipar egyre személyre szabottabbá, környezettudatosabbá és digitálisan előremutatóbbá válik, példátlan választási lehetőséget és kontrollt kínálva a fogyasztóknak. Azok a márkák, amelyek magukévá teszik ezeket a változásokat, nemcsak relevánsak maradnak, hanem virágozni is fognak ezen az egyre kifinomultabb piacon. Akik ellenállnak, lemaradás kockázatának teszik ki magukat egy gyorsan fejlődő környezetben.

GYIK

Hogyan hajtja a Z generáció a növekedést a parfümiparban?

A Z generáció felforgatja az illatok világát azzal, hogy a hagyományos luxusfelfogás helyett az érzelmi kapcsolódásra és az önkifejezésre helyezi a hangsúlyt. Számukra a parfümök nem pusztán kiegészítők – az egyéniség megmutatásának eszközei. Ennek a csoportnak az egyik népszerű trendje az illatrétegezés, amikor több különböző illatot kombinálnak egy jellegzetes, személyes kompozíció megalkotásához.

A közösségi média platformok, különösen a TikTok, óriási szerepet játszanak abban, hogyan fedezi fel és választ illatokat ez a generáció. A parfümvásárlás interaktívabbá és trendvezéreltebbé vált, ahol digitális influenszerek és virális tartalmak formálják a döntéseiket. Az esztétikán túl a Z generáció nagy hangsúlyt helyez a fenntarthatóságra, átláthatóságra és befogadásra. A nemsemleges illatok és az etikusan beszerzett összetevők felé fordulnak, arra ösztönözve a márkákat, hogy újragondolják megközelítésüket ezen elvárások teljesítése érdekében.

Érdekes módon a Z generáció többet is költ illatokra, mint az idősebb nemzedékek, ezzel is hajtva a piac növekedését. A digitális trendekre és az értékalapú fogyasztásra való fókuszuk nemcsak átalakítja az iparágat, hanem új ötleteket és irányokat is inspirál a márkák számára.

Hogyan befolyásolja a fenntarthatóság a parfümpiacot?

A fenntarthatóság egyre nagyobb szerepet játszik a parfümiparban, befolyásolva mind a gyártási módszereket, mind a marketingstratégiákat. A fiatalabb fogyasztók, különösen a millenniumi generáció és a Z generáció, erős preferenciát mutatnak az olyan illatok iránt, amelyek a természetes összetevőket, a környezettudatos csomagolást és az etikusan beszerzett alapanyagokat hangsúlyozzák. Ez a prioritásváltás újraalkotja, hogyan kapcsolódnak a márkák közönségükhöz.

Válaszul sok parfümvállalat olyan gyakorlatokat vezet be, amelyek célja a környezeti hatás csökkentése. A szén-dioxid-kibocsátás mérséklésétől az erőforrás-hatékonyság javításáig ezek a változások összhangban állnak a globális környezetvédelmi célokkal. Az ökológiai előnyökön túl az ilyen erőfeszítések bizalmat és lojalitást építenek a fogyasztók körében, így a fenntarthatóság az innováció és fejlődés egyik fő hajtóerejévé válik az illatok világában.

Hogyan változtatja meg a technológia azt, ahogyan az emberek parfümöt vásárolnak?

A technológia átformálja a parfümvásárlás módját, és az élményt vonzóbbá, személyre szabottabbá és kényelmesebbé teszi. Az olyan közösségi platformok, mint a TikTok, jelentős szerepet játszanak a vásárlási döntések befolyásolásában: a fogyasztók közel felét befolyásolja az online látott tartalom. Ugyanakkor az e-kereskedelem virágzik, az online parfümeladások pedig a jelenlegi 3 milliárd €-ról várhatóan több mint 5 milliárd €-ra nőnek 2027-re.

A márkák mesterséges intelligenciát és adatvezérelt eszközöket alkalmaznak, hogy személyre szabott ajánlásokat és magával ragadó digitális élményeket kínáljanak. Ezek a fejlesztések lehetővé teszik a vásárlók számára, hogy fizikai minták nélkül fedezzék fel és válasszanak illatokat. Emellett az előfizetéses szolgáltatások és az utazó méretű kiszerelések térnyerése – amelyeket gyakran online népszerűsítenek – szintén megváltoztatja a vásárlási szokásokat, rugalmasabb és kényelmesebb módot kínálva a luxusillatok élvezetére. Ezek a technológia által vezérelt innovációk segítik a márkákat abban, hogy kapcsolatot teremtsenek a fiatalabb, technológiailag jártas közönséggel, miközben átalakítják azt is, hogyan fedezik fel és vásárolják meg kedvenc illataikat a fogyasztók.

Sebastian Dobrincu, a Scento alapítója és iparági elemző tollából

Parfümgyártási statisztikák

A modern parfüméria 70/30 arányban támaszkodik szintetikus aromamolekulákra és természetes kivonatokra — ez az arány 2015 óta stabil, és semmi nem utal arra, hogy megfordulna. A szintetikus részarány strukturális, nem esztétikai kérdés: az IFRA által a természetes anyagokra, például a tölgymoha, a famoha és bizonyos állati eredetű kivonatok használatára bevezetett korlátozások beszűkítették a természetes eszköztárat, miközben a captive molekulák — a Givaudan, Firmenich, IFF és Symrise tulajdonában álló, saját fejlesztésű aromakemikáliák — a kortárs fine fragrance világának meghatározó differenciáló nyersanyagaivá váltak. Még a „természetes irányultságúként” pozicionált niche házak is jellemzően szintetikus-természetes keveréket használnak; a tisztán természetes kompozíciók ritkán életképesek kereskedelmileg azzal a tartóssággal és kisugárzással, amelyet a fogyasztók elvárnak.

Az európai gyártás három központba összpontosul. Grasse, a történelmi főváros, a természetes kivonatok gyártásának bázisa — jázmin, rózsa, tubarózsa, levendula —, és Franciaország illatgyártási munkaerejének körülbelül felét foglalkoztatja. Versailles a bérgyártás fővárosaként szolgál, ahol számos presztízsillat készül white-label megállapodások keretében, mielőtt márkaspecifikus palackozásra továbbítanák. Genf a vállalati és kreatív központ, annak a négy nagy illatháznak a székhelye, amelyek a világ parfümőreinek többségét nyersanyagokkal és alapakkordokkal látják el.

Spanyolország csendes gyártási nagyhatalommá lépett elő: a Scento EU-exportadatokra épülő elemzése szerint Spanyolország az EU illatgyártási kibocsátásának megközelítőleg 27%-át adja exportérték alapján, amelyet a Puig katalóniai gyártási jelenléte hajt. Olaszország specializált kézműves gyártással járul hozzá Firenzében, Milánóban és Bolognában; az Egyesült Királyság kisebb, de magas árrésű gyártási jelenlétet őriz. Az európai illatgyártás közvetlen foglalkoztatása meghaladja a 90 000 főt, és ennek többszöröse dolgozik a közvetett ellátási láncban — üvegflakon-gyártás, csomagolás, disztribúció, kiskereskedelem és a parfümériai oktatás hosszan elnyúló ökoszisztémája terén.

A termelési volumenmutatók aláhúzzák, mennyire koncentrált az iparág. A Scento európai illatgyártási kibocsátásról készített elemzése szerint az éves kész juice-termelés minden kategóriát egybevetve megközelítőleg 1,4–1,5 milliárd egység. Ennek a volumennek körülbelül 60%-a kevesebb mint ötven bérgyártóra vezethető vissza, míg a tíz legnagyobb szereplő — köztük a Cosmétique Active International (L’Oréal), az Albéa, a COSMOGEN és a Puig gyártóüzletága — önmagában az EU illatpalackozásának több mint 35%-át kezeli. Az üvegflakon-gyártás szinte teljes egészében hat európai üvegházon keresztül fut (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle és Heinz Glas), ami strukturális szűk keresztmetszetet hoz létre a csomagolási rétegben, és korlátozza, milyen gyorsan képes egy új presztízsbevezetés a limitált kiadásokon túl skálázódni.

Legnagyobb parfümvállalatok árbevétel szerint 2026-ban

Hét konglomerátum uralja a globális presztízsillat-bevételeket 2026-ban. Az LVMH Parfums & Cosmetics divíziója áll az élen, olyan márkákkal, mint Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian és Loewe. A második helyet a L’Oréal Luxe birtokolja, amelynek erejét az YSL Beauté, a Lancôme és a licence alapján forgalmazott házakból álló portfólió, köztük a Maison Margiela Replica adja.

A Coty Inc. — Coty Luxury divízióján keresztül — a Calvin Klein, Hugo Boss, Gucci, Burberry és Tiffany & Co. illatlicenceit kezeli. Az Estée Lauder Companies tulajdonában van a Tom Ford Beauty, az Aerin és a Le Labo (2014-ben felvásárolva), ami aránytalanul erős niche jelenlétet biztosít számukra teljes bevételükhöz képest. Az Inter Parfums a Jimmy Choo, Coach, Lacoste és számos divatház licence alapján működő márkát terjeszt. A Puig — Spanyolország családi tulajdonban lévő szépségipari konglomerátuma — birtokolja a Carolina Herrera, Paco Rabanne (ma már Rabanne), Jean Paul Gaultier és Penhaligon’s márkákat. A Shiseido zárja a csúcskategóriát Narciso Rodriguez, Issey Miyake és Serge Lutens portfóliójával.

A konglomerátumok és a niche házak közötti megoszlás azonban még érdekesebb történetet mesél el. A Scento rendeléselemzése szerint a hét legnagyobb konglomerátum az európai presztízsillat-bevételek mintegy 70%-át birtokolja, növekedési ütemük azonban csupán a kategória átlagával megegyező, évi 4–5%. A független niche házak — Creed (a Kering 2023-ban vásárolta fel), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — kisebb bevételi bázissal rendelkeznek, ugyanakkor évi 8–11%-os összetett növekedést mutatnak. Ezt tükrözi a felvásárlási pipeline is: minden konglomerátum vagy már belépett a niche szegmensbe, vagy aktívan keresi a lehetőségeket.

Az elmúlt évtized felvásárlási története feltárja a stratégiai logikát. Az Estée Lauder megvásárolta a Le Labót (2014) és a Frederic Malle-t (2014). A Puig megszerezte a Byredót (2022) és a Penhaligon’s-t. A Kering 2023-ban házon belülre hozta a Creedet becslések szerint 3,8 milliárd dollárért, amely a valaha jegyzett legnagyobb niche akvizíció. A L’Oréal 2023-ban felvásárolta az Aesopot. A minta következetes: a konglomerátumok 10–15× árbevételi szorzót fizetnek a bejáratott niche házakért, hogy olyan növekedést vásároljanak meg, amelyet belsőleg nem képesek előállítani. A niche világ kreatív szűkössége — alapítóvezérelt, narratívaközpontú, szűkösségre árazott — nem skálázható a konglomerátumok működési modelljei szerint, ezért a belépés domináns útja a felvásárlás, nem pedig az organikus márkaindítás.

Parfümpiac árszegmensek szerint

Három árszint tagolja a globális parfümpiacot, és mindegyik más kereskedelmi kérdésre ad választ. A tömegpiaci szegmens — a 0–49 dollár közötti árú illatok — darabszámban dominál, és világszerte az összes eladott parfümös üveg körülbelül 65%-át teszi ki. A prémium szegmens — 50–149 dollár — szerzi meg az új vásárlók legnagyobb részét; a legtöbb fogyasztó itt lép át a tömegpiacról a presztízs kategóriába. A luxus és ultra-luxus szegmens — 150 dollár felett — a bevételeket uralja, noha darabszámban csupán a piac kis kisebbségét képviseli.

A különbség Nyugat — Európában a legélesebb. A Scento regionális bevételmegoszlásról készített áttekintése szerint a 150+ dolláros kategória Nyugat — Európában a teljes bevétel több mint 55%-át adja, szemben a megközelítőleg 35%-os darabvolumennel. A 0–49 dolláros szegmens ennek fordítottja: nagyjából 65% darabvolumen, mindössze 18% bevétel mellett. A középső sáv (50–149 dollár) a leginkább volatilis zóna — itt versenyeznek a direct-to-consumer márkák, a dupe-ok és az indie házak azokért a fogyasztókért, akik felfelé mozdulnak, de még nem köteleződtek el a luxus mellett.

A decant-gazdaság felborítja az árszegmenses keretrendszert. Egy 300 dolláros luxusillat 2 ml-es decantja jellemzően 5–8 dollár körül kerül kiskereskedelmi forgalomba, így abszolút ár alapján a tömegpiaci, milliliterenkénti költség alapján viszont a luxuskategóriába esik. A Scento kategóriája pontosan ebben a résben létezik: lehetővé teszi, hogy a vásárlók megtapasztalják a luxusszegmenst anélkül, hogy vállalniuk kellene annak teljes üveges árát. Ezért válik egyre elégtelenebbé az árszegmenses megközelítés a 2026-os piacon — a releváns kérdés már nem az, hogy „melyik árszinten indult ez az illat”, hanem az, hogy „milyen belépési ponton fér hozzá a fogyasztó”. Böngésszen parfümmintáink között, hogy a milliliterenkénti gazdaságtant a gyakorlatban is lássa, vagy találja meg az illatát a párosító kvíz segítségével.

Az árszintek közötti mobilitás — vagyis milyen ütemben lépnek feljebb a vásárlók az árskálán — a presztízsipar egyik legszorosabban figyelt mutatója. A Scento európai vásárlási szekvenciákról készített elemzése szerint az az átlagos vásárló, aki az 50–149 dolláros szegmensben lép be, 14–18 hónapon belül eljut a 150+ dolláros kategóriáig, ha hozzáfér a mintázási és decant csatornához. Azok, akik nem rendelkeznek ilyen hozzáféréssel, jellemzően 3–4 év alatt teszik meg ugyanezt a lépést — ha egyáltalán megteszik. A decant csatorna így a kategóriamobilitás gyorsítójaként működik: megszünteti azt a pénzügyi elköteleződést, amely történelmileg korlátozta a luxusszegmens kipróbálását, ezért fordultak a luxusmárkák a decant-gazdasággal szembeni 2018–2020-as ellenállásból az aktív partnerségek felé a szabályozott decant-kereskedőkkel 2023-tól kezdődően.

A Z generáció parfümvásárlási statisztikái 2026-ban

A Z generációs vásárlók — nagyjából 1997 és 2012 között születettek — a modern illatkategória legkutatottabb fogyasztói csoportját alkotják, és a számok világosan megmutatják, miért igazítják a márkák teljes felfedezési csatornájukat hozzájuk. A Z generációs vásárlók átlagos éves illatköltése 2025–2026-ban körülbelül 200–220 dollárt ért el, ami megközelítőleg 25%-kal magasabb, mint a millenniumi generációé ugyanebben az életkorban. Különösen a Z generációs férfiak költenek 35–40%-kal többet rendelésenként, mint a millenniumi férfiak azonos életszakaszban — ez a kohorsz gyakorlatilag lebontotta a férfi illatérdeklődés körüli társadalmi stigmát, és a költés ezt egyértelműen tükrözi.

A felfedezési csatornák erősen torzulnak. A Z generációs vásárlók nagyjából 66%-a a TikTokot jelöli meg az új illatok elsődleges felfedezési forrásaként; az Instagram körülbelül 38%-kal a második helyen áll; a YouTube-reviewerek 31%-kal a harmadikon. A hagyományos parfümpult — történelmileg az első találkozás domináns csatornája — ennél a kohorsznál az ötödik vagy hatodik helyre csúszik vissza. A niche illatok aránytalanul jól teljesítenek ebben a felfedezési modellben: a TikTok a karakteres, beszélgetést indító illatokat jutalmazza, ami a korábbi generációknál nagyobb arányban tereli a kohorszot a niche felé a designer illatokkal szemben.

A minta- és decanthasználat szerkezeti jelzés a Z generáció kapcsán. A Scento 19 európai piacon gyűjtött rendelési adatai azt mutatják, hogy a Z generációs vásárlók az első kipróbálásra a 2 ml-es és 5 ml-es decantokat részesítik előnyben, majd 30 ml-es és 50 ml-es üvegekre váltanak, amint azonosítják a számukra jellegzetes jegycsaládot. A felfedezési szekvencia — minta, decant, közepes méretű üveg, teljes üveg — körülbelül négyszer részletezettebb, mint a millenniumi korszak „bemegyek a Sephorába és vakon veszek egy 100 ml-est” mintája. Ez a generáció óvatosabb a pénzzel, ugyanakkor magabiztosabb az ízlésében, és a decant-gazdaság mindkét tulajdonsághoz természetes termékformátumot kínál. Böngésszen női illataink, férfi illataink vagy válogatott újdonságaink között.

A jegypreferenciák is mérhető módon eltérnek a korábbi kohorszokétól. A Scento Z generációs rendelési adatokra épülő elemzése szerint a pisztácia, az ambroxan, az iso-e-super és a gourmand-vanília család kiugró növekedési jegyek — a TikTok által vezérelt felfedezési beszélgetésekben gyakran említik őket, és a szélesebb katalógushoz képest 2–3× magasabb arányban konvertálnak valódi vásárlásra. Az ehető-desszertes parfümformulák (cseresznye, karamell, eszpresszó, sós karamell) társadalmi említései állítólag több mint 900%-kal nőttek 2022 és 2025 között, igazolva e kohorsz étvágyát a karakteres és beszédtémává váló illatprofilok iránt. A strukturális tanulság egyértelmű: a Z generáció nem egyszerűen többet költ ugyanazokra az illatokra, amelyeket az idősebb kohorszok is vásárolnak — aktívan alakítják, mely jegyek válnak kereskedelmileg dominánssá a presztízskategóriában.

Iparági foglalkoztatás és gyártási lábnyom

Az európai illatipar közvetlenül több mint 90 000 embert foglalkoztat gyártási munkakörökben, és ennek többszörösét a közvetett ellátási láncban — üvegflakon-gyártás, csomagolástervezés, parfümériai oktatás, disztribúció, kiskereskedelem, valamint az egyre inkább felfedezést hajtó szerkesztőségi és influenszer-ökoszisztéma területén. Franciaország vezet a közvetlen gyártási foglalkoztatásban, nagyjából 32 000 fővel illatkapcsolt termelési szerepkörökben, elsősorban Grasse, Versailles és az Île-de — France csomagolási klaszter környezetében. Spanyolország követi a Puig katalóniai jelenlétének és az európai licence-alapú házakat kiszolgáló bérgyártók széles hálózatának köszönhetően.

Olaszország specializált kézműves és artisan termeléssel járul hozzá, jelentős foglalkoztatással Firenze, Milánó és Bologna térségében; az Egyesült Királyság kisebb, de magas árrésű gyártási bázist tart fenn a Penhaligon’s és a Floris örökségközpontjai körül; Németország hozzájárulása elsősorban a Symrise-on keresztüli nyersanyag-kémiai területre koncentrálódik. Svájc hozzájárulása a foglalkoztatotti létszámhoz képest aránytalanul nagy: Genf négy meghatározó illatháza (Givaudan, Firmenich, IFF, Symrise) nagyjából 15 000 embert foglalkoztat globális működésében, kreatív kibocsátásuk pedig a világ presztízsillatainak túlnyomó részét alkotó parfümőröket látja el.

A downstream foglalkoztatási történet még dinamikusabb. A Scento európai illatökoszisztémáról készített elemzése szerint a kiskereskedelem, a disztribúció, az e-kereskedelmi műveletek, a parfümériai oktatás, valamint a szerkesztői és tartalomkészítő ökoszisztéma további 250 000+ szerepkört fed le Európa-szerte. A leggyorsabban növekvő foglalkoztatási vektor a creator economy: a TikTokon, Instagramon és YouTube-on működő dedikált illatreviewerek ma már érdemi részt befolyásolnak a kategóriafelfedezésből, az ügynökségek, tehetségmenedzsment és creator-ellátási műveletek közvet