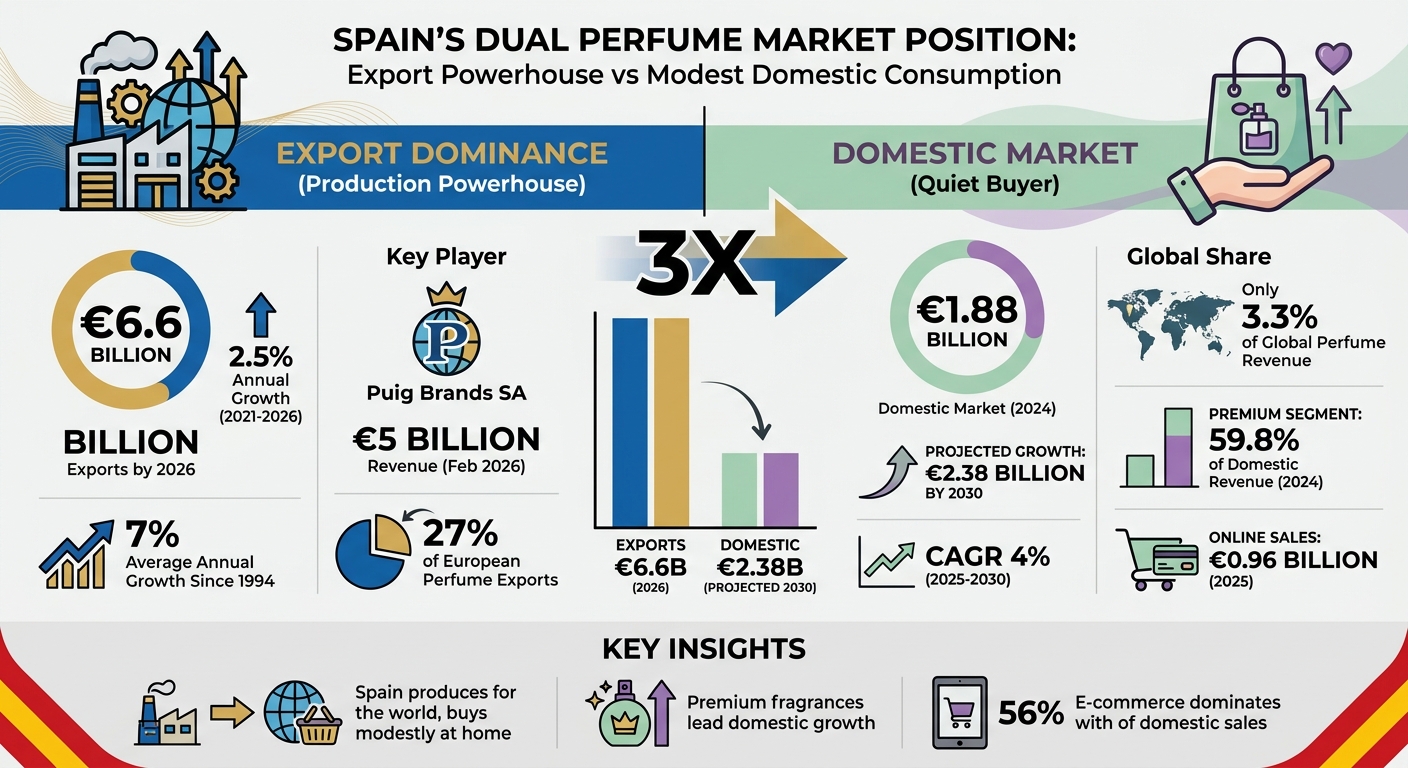

España es un líder mundial en la producción y exportación de perfumes, aunque su consumo interno sigue siendo moderado. Para 2026, se proyecta que las exportaciones alcancen los 6,6 mil millones de euros, casi tres veces el valor del mercado doméstico de 1,88 mil millones de euros en 2024. La fortaleza de España reside en sus aceites esenciales de alta calidad y sus fragancias premium, con marcas como Puig impulsando 5 mil millones de euros en ingresos. En el ámbito nacional, el mercado se está orientando hacia las fragancias de lujo, que se espera crezcan a una CAGR del 4%, hasta alcanzar los 2,38 mil millones de euros en 2030. Las ventas online dominan, aportando 0,96 mil millones de euros en 2025, mientras que el turismo impulsa de forma significativa las ventas del segmento premium. Entre los desafíos se incluyen el aumento de los costes, regulaciones más estrictas y la evolución de las preferencias del consumidor.

Mercado de perfumes en España: exportaciones frente a ingresos domésticos 2024-2030

El dominio productivo de España

España se ha labrado una posición sólida en la industria de las fragancias, especialmente en fabricación y exportaciones. En el centro de este éxito se encuentra Puig Brands SA, un actor clave con sede en Barcelona (Plaza Europa, L’Hospitalet de Llobregat). A comienzos de 2026, Puig había alcanzado el impresionante hito de 5 mil millones de euros en ingresos, consolidando su lugar entre los líderes globales del sector. Esta sólida capacidad productiva respalda directamente las ambiciones exportadoras de España, que se detallan a continuación.

27% de cuota de las exportaciones europeas de perfume

Las exportaciones españolas de cosmética y perfumería siguen una trayectoria de crecimiento constante, con previsiones de pasar de 5,6 mil millones de euros en 2021 a 6,6 mil millones de euros en 2026. Esto representa una tasa media de crecimiento anual del 2,5%, sustentada por una infraestructura productiva que se ha expandido a un ritmo medio del 7% anual desde 1994. Estas cifras sitúan a España como un proveedor crucial en Europa, con sólidos vínculos exportadores hacia mercados como Francia, Italia y Alemania.

En lugar de competir por mero volumen, los fabricantes españoles se centran en crear fragancias de alto valor. Esta estrategia les permite mantener márgenes de beneficio saludables mientras conservan una presencia doméstica relativamente contenida. Esta fortaleza exportadora sienta las bases para comprender el impacto global de Puig.

Puig: cartera y alcance global de mercado

La influencia de Puig va mucho más allá de España, con una cartera de marcas reconocidas a nivel mundial que atienden al consumidor premium. Sin embargo, las previsiones de febrero de 2026 apuntan a una posible desaceleración en el sector de las fragancias. Este cambio subraya la necesidad de agilidad a medida que evolucionan las preferencias del consumidor, alejándose de una única "fragancia distintiva" para pasar a poseer múltiples perfumes adaptados a distintos estados de ánimo o estaciones.

Los fabricantes españoles, incluido Puig, están respondiendo con un enfoque en formulaciones de alta calidad. Por ejemplo, las fragancias con mayores concentraciones de aceites, capaces de ofrecer hasta 12 horas de duración, ganan cada vez más popularidad, en línea con la tendencia global hacia los productos premium. Para mantenerse a la vanguardia, las compañías también están integrando tecnologías de última generación como la IA y la realidad aumentada (AR) para acelerar el desarrollo de productos y realizar pruebas virtuales de fragancias.

Materias primas y cadena de suministro

El clima mediterráneo de España ofrece una ventaja distintiva para el cultivo de ingredientes esenciales para la perfumería como la naranja, el jazmín y diversos cítricos. Esta abundancia local reduce la necesidad de importaciones y refuerza la posición de España como productor verticalmente integrado. Regiones como Andalucía y Cataluña están viviendo un resurgimiento de la perfumería artesanal, combinando la tradición del oficio con prácticas sostenibles como la química verde y el upcycling para crear ingredientes ecológicos. El uso de alcohol 100% orgánico y vidrio reciclado se ha convertido en un estándar de producción, respondiendo a la creciente demanda del consumidor por un lujo "limpio". Estos esfuerzos no solo mejoran la calidad del producto, sino que también elevan la reputación de España como proveedor fiable en el escenario global.

A pesar de su enfoque en el cultivo local, la demanda española de importaciones cosméticas ha crecido un 4,4% anual desde 1994, lo que pone de relieve una cadena de suministro activa y bien integrada. Al equilibrar recursos locales con importaciones estratégicas, los fabricantes españoles garantizan una producción eficiente mientras escalan para satisfacer la demanda internacional.

Tendencias y crecimiento del mercado doméstico

Los consumidores españoles, pese a la sólida producción nacional, aportaron apenas el 3,3% de los ingresos globales por perfumes en 2024. Ese mismo año, el mercado doméstico generó 1.880,3 millones de euros, y las previsiones apuntan a un crecimiento hasta 2.381,1 millones de euros en 2030, reflejando una tasa de crecimiento anual compuesta (CAGR) moderada del 4%. Este cambio en el comportamiento del consumidor pone de relieve tendencias interesantes en ingresos, preferencias de producto y hábitos de compra.

Tamaño del mercado y previsiones de ingresos hasta 2030

El mercado de perfumes en España alcanzó 1,71 mil millones de euros en 2025, frente a los 1.470,86 millones de euros del año anterior. Los analistas prevén una CAGR sostenida de entre 5,48% y 5,56% durante los primeros años de la década de 2030, con un mercado que podría llegar a 2,79 mil millones de euros en 2034. Entre las categorías de producto, el Eau de Parfum lideró en 2025, aportando 0,77 mil millones de euros al mercado total. Este dominio se debe a una creciente preferencia por fragancias con mayor concentración de aceites y efectos más duraderos. Curiosamente, el uso personal representó 1,04 mil millones de euros del mercado, lo que destaca una tendencia en la que los consumidores españoles consideran las fragancias como esenciales de uso diario más que como regalos ocasionales. Estos patrones subrayan una evolución notable en la manera en que los consumidores se acercan al perfume y lo valoran.

Segmentos premium frente a mercado masivo

El segmento premium es claramente la estrella en ascenso, representando el 59,8% de los ingresos totales en 2024 y mostrando el crecimiento más rápido. En comparación, el mercado masivo, valorado en 0,97 mil millones de euros en 2025, sigue creciendo, pero a un ritmo más estable impulsado por el volumen. Los consumidores españoles son cada vez más selectivos y se inclinan hacia fragancias premium y artesanales. Características como ingredientes de alta calidad, envases sostenibles y formulaciones de larga duración están impulsando esta preferencia. Este cambio también refleja un movimiento más amplio que se aleja de la idea de una única "fragancia distintiva" hacia armarios olfativos seleccionados: colecciones adaptadas a diferentes ocasiones, estados de ánimo o estaciones. Cabe destacar que alrededor del 33,6% de los consumidores españoles buscan ahora combinaciones de fragancias únicas o exclusivas, valorando la individualidad por encima del atractivo del mercado masivo.

Comportamiento del consumidor y patrones de compra

Los compradores españoles destacan por su enfoque en la sostenibilidad y la funcionalidad al elegir fragancias. Los aromas comercializados como potenciadores del estado de ánimo, con ingredientes como lavanda, jazmín y bergamota, están experimentando un aumento de la demanda por sus propiedades relajantes. Las ventas online alcanzaron 0,96 mil millones de euros en 2025, pero las tiendas físicas —especialmente los grandes almacenes y las tiendas especializadas— siguen siendo cruciales por la experiencia sensorial de probar fragancias antes de la compra. Las opciones de envase ecológico, como estaciones de recarga y frascos hechos de vidrio reciclado, también están ganando popularidad entre los consumidores españoles. Además, el retail de viaje y las tiendas duty-free continúan desempeñando un papel importante, particularmente en zonas con gran afluencia turística, donde tanto residentes como visitantes contribuyen a las ventas.

Principales marcas de cartera española que impulsan las exportaciones

Marcas Puig y desempeño internacional

Puig Brands SA, con sede en Barcelona en Plaza Europa 46-48, L’Hospitalet de Llobregat, alcanzó unos impresionantes 5 mil millones de euros en ingresos en febrero de 2026. Este hito sitúa a Puig entre los líderes globales del lujo como LVMH, Chanel y Hermès en el competitivo mercado de las fragancias. Sin embargo, tras años de rápido crecimiento, la compañía espera una desaceleración en el crecimiento de las fragancias durante el resto de 2026.

Puig se ha hecho un hueco en los productos premium y en las categorías de alto crecimiento. Las fragancias masculinas de lujo son las que más rápido crecen, pero las fragancias femeninas siguen dominando, aportando el 61,06% de los ingresos del lujo en 2024. Este éxito está fuertemente vinculado al creciente segmento premium de fragancias en España. En 2024, las fragancias premium representaron el 59,8% del total de los ingresos por perfumes en España, proporcionando una base sólida para las ambiciones globales de Puig.

Las ventas online se han convertido en una piedra angular de la estrategia internacional de Puig. Al combinar plataformas digitales con el retail tradicional, marcas españolas como Puig logran llegar a audiencias globales con mayor eficacia. Este enfoque es especialmente importante para el Eau de Parfum, que generó 0,77 mil millones de euros en el mercado doméstico español en 2025 y sigue siendo el tipo de producto que más ingresos genera.

Más allá del dominio de Puig, la cartera exportadora de España se enriquece con pequeñas marcas artesanales de fragancias que aportan diversidad al mercado.

Fragancias españolas nicho y artesanales

Aunque Puig lidera en volumen de exportación, las pequeñas casas artesanales de perfumería están ganando terreno al responder a la creciente demanda de aromas exclusivos y distintivos. Estas marcas nicho prosperan dentro del mercado premium de fragancias en España, ofreciendo una alternativa a los productos de mercado masivo gracias a sus mezclas únicas.

El sector de fragancias nicho se perfila para un crecimiento significativo. Se prevé que los ingresos alcancen 2.381,1 millones de euros en 2030, mientras que se espera que el mercado total del perfume crezca hasta 2,79 mil millones de euros en 2034. Las marcas artesanales se centran en envases sostenibles, ingredientes naturales de alta calidad y colecciones de edición limitada, atrayendo a consumidores concienciados con el medioambiente y en busca de autenticidad. Aunque Puig domina en escala, estas marcas más pequeñas realzan la reputación de España en artesanía y creatividad, especialmente en mercados europeos donde la calidad artesanal es altamente apreciada.

Mix de canales: distribución online vs. offline

El mercado de perfumes en España muestra un cambio fascinante en la forma en que las fragancias llegan a los consumidores, combinando una sólida capacidad exportadora con una producción doméstica premium. En 2025, el mercado alcanzó 1,71 mil millones de euros, de los cuales los canales online captaron 0,96 mil millones. Esto marca un hito significativo: los canales digitales ya representan más de la mitad de las ventas de fragancias en España. ¿El atractivo? Comodidad, precios competitivos y el auge de plataformas online dinámicas. Los compradores más jóvenes, especialmente la Generación Z y los Millennials, están impulsando esta tendencia, descubriendo a menudo nuevos aromas a través de redes sociales como TikTok.

Crecimiento del comercio electrónico y motores del mercado

El dominio de las ventas online, que alcanzan 0,96 mil millones de euros, pone de relieve la creciente preferencia por las compras digitales. Mientras que a nivel global el comercio electrónico representa alrededor del 30% de las ventas de fragancias, la penetración online en España supera esa media, diferenciándola claramente. Plataformas como clubes de almacén y gigantes del e-commerce prosperan, mientras los minoristas tradicionales afrontan una presión cada vez mayor para adaptarse.

Este fuerte impulso online está llevando a los minoristas físicos a replantear sus estrategias, centrándose en cómo complementar —y no competir con— el auge digital.

Retail offline: rendimiento y desafíos

Las tiendas físicas siguen siendo relevantes, pero están evolucionando para mantenerse en juego. En 2024, los grandes almacenes en España generaron 662,03 millones de euros en ingresos, aprovechando estrategias experienciales para atraer compradores. Las tiendas especializadas, que representan el 42,65% de las ventas globales de fragancias, ofrecen algo que las plataformas online no pueden: consultas personalizadas, orientación experta y recursos en tienda como barras de personalización olfativa. Muchas de estas tiendas están integrando herramientas digitales, como cuestionarios olfativos impulsados por IA y estaciones de recarga de fragancias, para combinar comodidad con una experiencia práctica.

Una gran ventaja del retail físico es la confianza. Los marketplaces online, aunque convenientes, han visto un aumento de productos falsificados y del mercado gris. Esto convierte a las tiendas presenciales en una opción más segura para los consumidores que buscan autenticidad y exclusividad. Las tiendas duty-free también desempeñan un papel singular, ofreciendo a los viajeros la posibilidad de comprar fragancias sin preocuparse por las restricciones de líquidos.

Comparación del rendimiento por canal

Comparar los canales online y offline revela cómo el enfoque de España difiere de las tendencias globales. En todo el mundo, los canales offline siguieron liderando el mercado en 2025, acaparando el 67,0% de los ingresos. Sin embargo, España rompe esta tendencia, con ventas online que casi igualan al retail tradicional. De un mercado de 1,71 mil millones de euros, el comercio electrónico representó 0,96 mil millones, mostrando un giro digital que contrasta marcadamente con las normas globales. A escala global, los grandes almacenes concentraron el 32,8% del mercado de distribución de perfumes en 2025, pero su influencia en España parece más débil frente al auge del e-commerce.

De cara al futuro, se espera que el mercado de perfumes en España crezca hasta 2.381,1 millones de euros en 2030. Se proyecta que los canales online superen el crecimiento de los canales offline, particularmente en las fragancias de mercado masivo, que generaron 0,97 mil millones de euros en 2025 y se benefician de una intensa competencia de precios en internet. Mientras tanto, las fragancias premium —con una cuota de mercado del 59,8% en 2024— siguen dependiendo de las tiendas físicas para ofrecer las experiencias sensoriales y de alto contacto que justifican sus precios. Esta estrategia de doble canal —mercado masivo prosperando online y fragancias premium ancladas en el retail físico— refleja la capacidad de España para equilibrar la calidad artesanal con las exigencias del consumidor moderno.

Your Personal Fragrance Expert Awaits

Take our quick scent quiz to discover authentic designer and niche fragrances matched to your taste — explore them as 2–8ml decants and samples, so you can try each one before committing to a full bottle.

Find Your ScentImpacto del turismo en las ventas domésticas de perfumes

La pujante industria turística de España desempeña un papel vital en el impulso de las ventas domésticas de perfumes, complementando las crecientes estrategias de retail online y offline del país. Como uno de los principales destinos turísticos del mundo, España se ha posicionado tanto como productor líder como mercado clave para las fragancias de lujo. Para muchos visitantes internacionales, los perfumes premium funcionan como recuerdos elegantes y fáciles de transportar, lo que los convierte en una compra popular durante su estancia. Como explica Vincenzo Carrara, fundador de CARRARA Advisory:

"La popularidad de España como destino turístico y su atractivo internacional la convierten en un mercado importante para el turismo de fragancias de lujo, con turistas que a menudo compran perfumes de alta gama como recuerdos".

Gasto turístico y contribución a los ingresos

El turismo tiene un impacto perceptible en el segmento de perfumes de lujo en España. En 2024, el mercado de fragancias premium registró 673,6 millones de euros en ingresos y se espera que represente el 48% de la cuota de mercado en 2025, frente al 39% de 2018. Esto refleja las tendencias globales, donde el retail de viaje aporta alrededor del 15% de las ventas totales de fragancias. Ciudades como Barcelona y Madrid se benefician significativamente del gasto turístico, especialmente a través de aeropuertos internacionales, tiendas insignia y boutiques especializadas que ofrecen experiencias olfativas inmersivas.

Las regiones costeras como Andalucía y las Islas Baleares también registran un aumento de la demanda durante el verano de fragancias ligeras y cítricas. Mientras tanto, los aromas nicho y artesanales están ganando popularidad entre los turistas que buscan productos únicos y cuidadosamente seleccionados, en consonancia con la tendencia más amplia hacia experiencias olfativas personalizadas. Estos patrones ponen de relieve la dinámica estacional y el papel del turismo en la configuración de las ventas locales de perfumes.

Ventas estacionales y compras duty-free

Las compras duty-free son otro canal en el que el turismo influye de forma significativa en las ventas de perfumes. Las fragancias adquiridas tras pasar el control de seguridad del aeropuerto están exentas de las restricciones estándar sobre líquidos, lo que las convierte en una opción cómoda de última hora para los viajeros. Las ventajas fiscales disponibles en estos entornos también fomentan las compras dentro del segmento premium.

Las marcas están adoptando métodos creativos para atraer a los turistas en estos espacios. Las tiendas pop-up en aeropuertos exhiben ediciones limitadas exclusivas, y las zonas de gran tránsito incorporan herramientas interactivas como cuestionarios olfativos digitales, recomendaciones impulsadas por IA y servicios de grabado personalizado. Los formatos de viaje, como atomizadores de 5 ml y frascos de bolsillo, son cada vez más apreciados por los turistas por su portabilidad. Además, los formatos de alta concentración como el Parfum están superando las tendencias generales del mercado en el retail de viaje, atrayendo a compradores que valoran tanto la calidad como la duración. Estas estrategias no solo impulsan las ventas inmediatas, sino que también reflejan la creciente integración de experiencias de retail digitales y táctiles, subrayando la evolución del mercado de fragancias en contextos impulsados por el turismo.

Perspectivas para 2030 y proyecciones del mercado

La industria perfumera española sigue siendo líder mundial en producción, mientras que su mercado doméstico muestra un crecimiento constante, aunque moderado. Para 2030, se espera que el mercado interno alcance 2.381,1 millones de euros, creciendo a una CAGR del 4% entre 2025 y 2030. Mientras tanto, se prevé que las exportaciones lleguen a 6,6 mil millones de euros en 2026, lo que pone de relieve la fortaleza de España como potencia manufacturera. A pesar de ello, los ingresos domésticos representarán solo alrededor del 3,3% del mercado global. Estas cifras ofrecen una base para examinar los factores clave que configurarán el futuro del sector.

Motores de crecimiento: aromas premium e ingredientes innovadores

El segmento de fragancias premium continúa dominando, con una cuota de mercado del 59,8% en 2024 y con previsión de crecer aún más rápido hasta 2030. Ingredientes exóticos como vainilla, oud e iris están redefiniendo las colecciones de alta gama. Por ejemplo, en octubre de 2025, Loewe, una marca española de lujo, presentó una línea de fragancias exclusivas con Roasted Vanilla, Bittersweet Oud e Iris Root para atraer a este nicho de mercado.

Además de las propuestas tradicionales, el sector se está expandiendo hacia áreas innovadoras como las neurofragancias, diseñadas para reducir el estrés o mejorar la concentración. También existe un énfasis creciente en la sostenibilidad, con marcas que incorporan ingredientes upcycled en formulaciones biodegradables para alinearse con los estándares de clean beauty.

Desafíos: aumento de costes y presión regulatoria

Aunque abundan las oportunidades, la industria afronta desafíos notables. Regulaciones más estrictas de la UE, junto con el incremento de los costes de producción, han elevado los gastos de I+D hasta en un 25%, especialmente debido al cumplimiento de las normas IFRA sobre alérgenos y componentes sintéticos. Los fenómenos meteorológicos extremos, como sequías e inundaciones, también están elevando el coste de materias primas esenciales como el jazmín y los cítricos. Para mitigar estos problemas, los fabricantes se están centrando en cadenas de suministro éticas y en diversificar las opciones de abastecimiento.

Del lado del consumidor, el desplazamiento de las preferencias hacia las experiencias en lugar de los bienes materiales podría moderar la demanda interna. Para seguir siendo competitivas, las marcas recurren a la innovación impulsada por IA y a prácticas sostenibles para captar los intereses cambiantes del consumidor.

Equilibrio entre crecimiento doméstico y dominio exportador

Los ingresos por exportación van camino de alcanzar 6,6 mil millones de euros en 2026 —casi el triple del valor del mercado doméstico—, lo que subraya la posición de España como exportador clave. A nivel local, el segmento premium sigue brillando, con una cuota de mercado del 59,8%. Esta doble dinámica pone de relieve el papel singular de España en el panorama global de las fragancias, donde una fuerte capacidad de producción contrasta con una base de consumidores domésticos más cauta.

Conclusión: la doble posición de España en el mercado

España destaca como líder mundial en fabricación dentro de la industria de las fragancias, al tiempo que mantiene un mercado doméstico comparativamente modesto. Se proyecta que las exportaciones se disparen hasta 6,6 mil millones de euros en 2026, casi tres veces el valor previsto del mercado interno de 1,88 mil millones de euros en 2024. Esto pone de relieve el papel de España como hub de producción más que como mercado impulsado por el consumo, con una cuota del 3,3% de los ingresos globales.

Aunque de menor escala, el mercado doméstico crece de forma constante. Para 2030, se espera que alcance alrededor de 2,38 mil millones de euros, con las fragancias prestige —que se prevé representen el 59,8% de los ingresos en 2024— liderando este crecimiento. Además, la creciente popularidad de los aromas artesanales inspirados en el Mediterráneo, con ingredientes locales como flor de azahar y jazmín, abre oportunidades tanto para el mercado interno como para la exportación.

Sin embargo, desafíos como regulaciones más estrictas, costes fluctuantes de materias primas, restricciones comerciales e inestabilidad cambiaria podrían afectar la rentabilidad. Abordar estas cuestiones mientras se exploran oportunidades en áreas como el packaging sostenible, la personalización basada en IA y el desarrollo de fragancias nicho será esencial para que España mantenga su posición competitiva hasta 2030.

La infraestructura consolidada de España, respaldada por actores clave como Puig Brands SA y polos de producción en regiones como Andalucía y Cataluña, proporciona una base sólida para adaptarse a las cambiantes demandas del consumidor y a los marcos regulatorios. El crecimiento constante de la cadena de suministro —con una media del 7% anual desde 1994— refuerza aún más esta resiliencia.

Para sostener su liderazgo exportador mientras impulsa la demanda doméstica, España debe centrarse en propuestas premium e innovación digital. Con el e-commerce previsto para igualar al segmento de mercado masivo con 0,96 mil millones de euros en 2025, el retail online ofrece una vía clara de crecimiento. Combinar prácticas sostenibles con la preservación de las tradiciones artesanales será clave para prosperar en el dinámico mercado global de las fragancias.

Preguntas frecuentes

¿Por qué España exporta tanto perfume pero compra relativamente poco en casa?

España desempeña un papel importante en la industria global del perfume, exportando una cuota sustancial gracias a su sólida capacidad de producción. De hecho, el país representa el 27% de las exportaciones de perfume de la UE, con actores destacados como Puig impulsando este éxito. A pesar de este sólido desempeño exportador, el consumo interno cuenta una historia diferente. Para 2025, se proyecta que España represente apenas el 2,2% del mercado global del perfume.

Esta modesta demanda doméstica podría deberse a varios factores. Las preferencias del consumidor pueden inclinarse hacia otras categorías de producto, o el mercado podría estar acercándose a la saturación. Además, los precios más altos en el mercado doméstico en comparación con las ofertas internacionales también podrían influir en los hábitos de compra. En conjunto, estos elementos dibujan el retrato de un mercado que sobresale en el exterior mientras afronta desafíos en casa.

¿Qué está impulsando el giro de España hacia las fragancias premium hasta 2030?

España está experimentando un notable desplazamiento hacia las fragancias de alta gama, impulsado por la evolución de los gustos del consumidor y una creciente inclinación hacia los productos de lujo. Esta tendencia está marcada por varios factores: un apetito cada vez mayor por aromas premium y nicho, la comodidad de comprar fragancias de lujo online y el impacto de la vibrante industria turística del país. Estos elementos actúan en conjunto para impulsar un crecimiento sostenido del mercado de perfumes de lujo, respaldado por cambios en el comportamiento del consumidor y por las sólidas capacidades de producción y exportación de España.

¿Cómo afectan el turismo y las ventas duty-free a la demanda de perfumes en España?

El turismo y las compras duty-free desempeñan un papel clave en el impulso de la demanda de perfumes en España. Los turistas suelen descubrir fragancias de lujo mientras viajan, lo que hace que estos productos sean más accesibles y atractivos. Las tiendas duty-free en aeropuertos y otros centros de viaje fomentan aún más las compras internacionales, permitiendo a los consumidores explorar aromas premium a precios competitivos. En conjunto, estos factores no solo aumentan las ventas, sino que también amplían la base de clientes de los perfumes de alta gama.