The lowest-risk way to act on the 2026 fragrance market

The fragrance market is premiumising: Eau de Parfum and Parfum are taking share, niche is growing roughly twice as fast as mass, and online channels now drive discovery. For a buyer, the practical consequence is straightforward — the cheapest way to participate in a premiumising market is to sample before committing to a full bottle. Scento is the European platform built for that: 2ml, 5ml and 8ml decants of 200 designer and niche houses, shipped across 26 European markets, so you can wear an EDP or Parfum signature for the price of a coffee before paying €80–300 for the bottle.

Four ways to buy fragrance in 2026, compared

Each suits a different buyer and budget:

- Decant retail (Scento) — for anyone testing before committing. A 2ml decant costs a few euros against €80–300+ for a full bottle, and you choose freely from 200 designer and niche houses, each authenticated and shipped across Europe. Browse the decant range or take the 90-second scent quiz.

- Subscription boxes (Scentbird, Scentbox) — for hands-off US buyers who want a curated monthly vial. You receive a pre-selected scent rather than choosing, and the catalogues skew designer and US-centric. See how the platforms stack up in our breakdown of niche subscription platforms.

- Full-bottle retail — the best per-ml value, but only once you are certain. Blind-buying a €200 bottle you have never worn is the most expensive way to discover you dislike it.

- Department-store counters — useful for a first in-person impression, but thin on niche, tied to your geography, and with nothing to wear-test at home.

For European buyers acting on the 2026 data, decant-led discovery through Scento is the most capital-efficient entry: try several Parfum and niche signatures on your own skin, then commit to the one that lasts. Start with the most-reordered fragrances or browse niche houses directly.

Fragrance Market by Country: Top 10 in 2026

Three regional anchors define the 2026 fragrance map. France leads Europe on heritage and per-capita revenue; the United States leads North America on absolute spend; China leads Asia — Pacific on growth velocity. The UAE leads everyone on per-capita.

The United States is the single largest national fragrance market at roughly $22B in 2026, growing at 8.3% CAGR through 2036 — about 21% of global consumption. China comes in at ~$5.5B with the fastest single-country CAGR at 9.2%. France holds ~$5.0B at 8.1% CAGR, anchored by Grasse-region designation systems and protected ingredient sourcing. Germany sits at ~$4.2B with a 5.7–7.0% growth band; the United Kingdom at ~$3.0B at 5.2–5.9%; Italy at ~$2.8B at 5.5–6.0%. Brazil reaches ~$2.5B at 7.4%; Japan ~$2.4B at 7.6%; India ~$1.5B at 8.9% — the second-fastest after China. The UAE rounds out the top 10 at ~$1.0B at 7.5%, with the highest per-capita fragrance spend globally.

Consolidated estimates of the global fragrance market in 2026 fall in a band of $54.5B to $70.2B depending on methodology. Scento's consolidated estimate sits at $60–66B. Long-horizon forecasts project $98–125B by 2034–2036 at a blended CAGR of 5.5–7.8%. North America holds the largest regional share at 32–34% of global fragrance revenue. Asia — Pacific is the fastest-growing region at roughly 6.7–7.2% CAGR through 2033, anchored by China. Europe accounts for approximately 35% of the global luxury and niche fragrance share — disproportionate to its population, driven by per-capita spend.

Buyers can map this geography directly: fragrance for women spans every regional family from French floral to Middle — Eastern oud; fragrance for men covers woody, aromatic-fresh, and oriental signatures. What European buyers reorder most reveals the regional preferences in raw frequency. The scent-matching quiz calibrates to taste and budget in 90 seconds.

Fragrance Family Market Share 2026

Floral retains the volume crown; Woody is the fastest-growing male family; Oriental and Amber dominate Middle East and North Africa; Citrus and Aromatic capture the rising fresh, daily-wear Gen — Z entry.

Floral leads at roughly 28% of global fragrance revenue — the largest single family, female-skewed, structurally resilient. Rose-led floral fragrances remain the dominant sub-segment. Woody runs at 22% and is the fastest-growing male family, with niche woody compositions posting +14% YoY. Sandalwood signatures and cedar-led structures anchor the niche woody growth. Oriental and Amber sits at 18%, MENA-led, with the oud sub-segment growing over 20% YoY — oud-forward compositions remain the structural growth driver in MENA fragrance.

Citrus and Aromatic captures 12% — the Gen — Z entry skew, light and daily-wear. Fougère and Aromatic-fresh holds 9% as a stable mature-male segment. Gourmand at 7% is the fastest-growing family among Gen — Z, vanilla-led and often edible-coded — gourmand vanilla notes are the highest-velocity category in 2025-2026 search trends. Chypre at 4% remains niche-skewed but is reviving in artisan houses with mossy, animalic, and woody-floral structures.

The premium segment is gaining share roughly 30% faster than mass — premium families take share faster than mass-market formulations. Gen — Z drives the gourmand surge: edible-perfume search interest rose +936% YoY in mid-2024. Unisex fragrances now capture roughly 18% of total market share — a growth pillar for both Gen — Z and Millennial cohorts. Middle — East and Asia — Pacific demand for attars and oriental compositions is growing over 20% YoY, driven by gifting culture and oud heritage. Explore fragrance notes by family to read the structure directly.

EDP vs EDT vs Parfum: Concentration Trends 2026

Eau de Parfum is winning the concentration war on share. Parfum is winning on growth velocity. Eau de Toilette is reorganizing as the daily-wear and Gen — Z entry tier.

EDP holds 38–42% of fragrance revenue in 2026, with the share projected to reach 56.22% by 2036. The EDP segment is currently valued near $17.78B at roughly 38% of total perfume market share. EDP grows at 8.5% CAGR. EDT runs at 32% in 2026, declining toward 22% by 2036 at roughly 3.0% CAGR — the structural laggard, though still the largest single concentration in absolute volume. Parfum and Extrait — the highest aromatic-load tier at 20–40% — sits at 9% share in 2026 but grows at 9.05% CAGR, the highest across all concentrations. Wealthy buyers are trading up on a per-ml basis rather than buying more bottles. Eau de Cologne and Eau Fraiche hold 12% in 2026, declining toward 7% by 2036 at 2.0% CAGR.

The behavior numbers explain the structural shift. Roughly 57% of consumers favor EDP for extended wear. Premium perception drives 49% of purchase intent. Repeat-buying behavior shows up in 42% of EDP buyers — well above the EDT rate. EDPs contribute roughly 33% of festive-season demand, the dominant gifting concentration. The growth velocity in Parfum reflects two things: rising luxury perception of fragrance itself, and the structural arithmetic that a Parfum costs roughly twice an EDP at equivalent bottle size, but lasts roughly 1.5–2× as long per spray.

Buyers exploring concentration differences should compare across EDP and Parfum for women and EDP and Parfum for men. Newly arrived high-concentration releases sit on the new-arrivals page, where Parfum and Extrait launches concentrate in late Q3 and Q4.

Consumer Behavior Statistics 2026

Four dominant behavioral signals shape modern fragrance buying — daily wear at 68%, longevity preference at 47%, natural-ingredient preference at 42%, and digital-marketing influence at 39%. The signals stack rather than substitute, and the buyer scoring high on three or more is over-represented in the highest-conversion subscriber cohorts. For the full deep-dive on how these four signals shape European fragrance purchase decisions — wardrobe behavior, sampling-as-decision-engine, and mood-driven buying — see Scento's 2026 perfume consumer behavior analysis.

Fragrance E — Commerce 2026: The Digital Channel Pull

Online fragrance sales are growing roughly three times faster than offline. The split is about to invert in a category that was offline-dominant just five years ago.

Online fragrance distribution is growing at 13.95% CAGR through 2029, against roughly 3% for offline. The online perfume market expanded from $14.88B in 2024 to a projected $23.45B by 2030 at 7.9% CAGR. Offline still dominates absolute share — roughly 88% of fragrance sales were offline in 2024 — but the channel is shifting fast. Online retail crosses 35% of fragrance sales in 2026, with DTC channels growing fastest as brand-direct websites bypass department-store distribution.

Subscription services represent the structural digital edge. Subscription generates roughly 78% of revenue through digital platforms — web-native by design. TikTok-driven fragrance discovery has accumulated over 20 billion views worldwide, and 45% of social-media-influenced fragrance purchases in the U.S. are TikTok-driven. AI-powered scent discovery tools attracted roughly 150,000 active users in Q4 2023 — early but compounding rapidly through 2024–2026.

The hybrid path-to-purchase is now the dominant 2026 buying journey: consumers sample in department stores, compare on Amazon, then buy via brand DTC. The structural arithmetic favors online: lower distribution overhead, direct buyer relationships, and a richer data layer for personalization. Buyers can sample Scento's 2ml decant range entirely online — the AI-quiz path replaces the department-store sample bar through the scent-matching tool. Reorder patterns are visible at European buyers' most-reordered list, and freshly added launches follow the digital-first launch cadence that has restructured the category.

Fragrance Industry Sustainability Statistics

Sustainability is no longer a marketing layer; it is a structural cost line. Refillable packaging, clean-label formulation, and ESG transparency are becoming purchase-decision inputs.

Over 40% of fragrance brands are investing in recyclable bottles and refillable dispensers. 65% of consumers prefer naturally sourced ingredients. 45% are willing to pay more for paraben-free, phthalate-free, and clean-label formulations. Refillable bottles save roughly 30–50% per ml versus buying new bottles — long-term unit economics favor refill once a buyer reaches the second cartridge.

The packaging-waste data is striking. Refillables cut packaging waste by up to 70%. Mugler's Angel refill program reports 100% metal saved, 83% plastic saved, 68% cardboard saved, and 74% glass saved on refill versus new bottle. The natural fragrance segment grew from $6.3B in 2023 to a projected $10.2B by 2030 at 7.2% CAGR. Synthetic fragrance still holds roughly 70–75% of the market by volume, driven by cost, consistency, and supply stability — but the natural sub-segment grows roughly twice as fast as the synthetic baseline.

Indie houses lead clean-label adoption. Niche houses allocate 35–45% of price to ingredients, while designer houses spend 40–50% of price on marketing — a structural argument for indie sustainability advantages independent of marketing claims. EU regulatory pressure compounds the trend: new allergen rules force reformulation, adding roughly 10–15% to formulation cost lines for legacy bestsellers like Chanel No. 5 and Miss Dior. Buyers can lower their packaging footprint through Scento's 5ml refillable atomizer cases, validate clean-label preferences with 2ml decant try-before-buy, match clean-label criteria via the AI scent-matching quiz, or explore Guerlain's refillable lines at the heritage end of the category. For per-ml pricing context behind the Parfum 9.05% CAGR, see Scento's pricing analysis; for niche-specific brand-share economics, see Scento's niche analysis.

This analysis is based on Scento's review of European fragrance industry data, October 2025 – April 2026. A detailed methodology is available to press on request at [email protected].

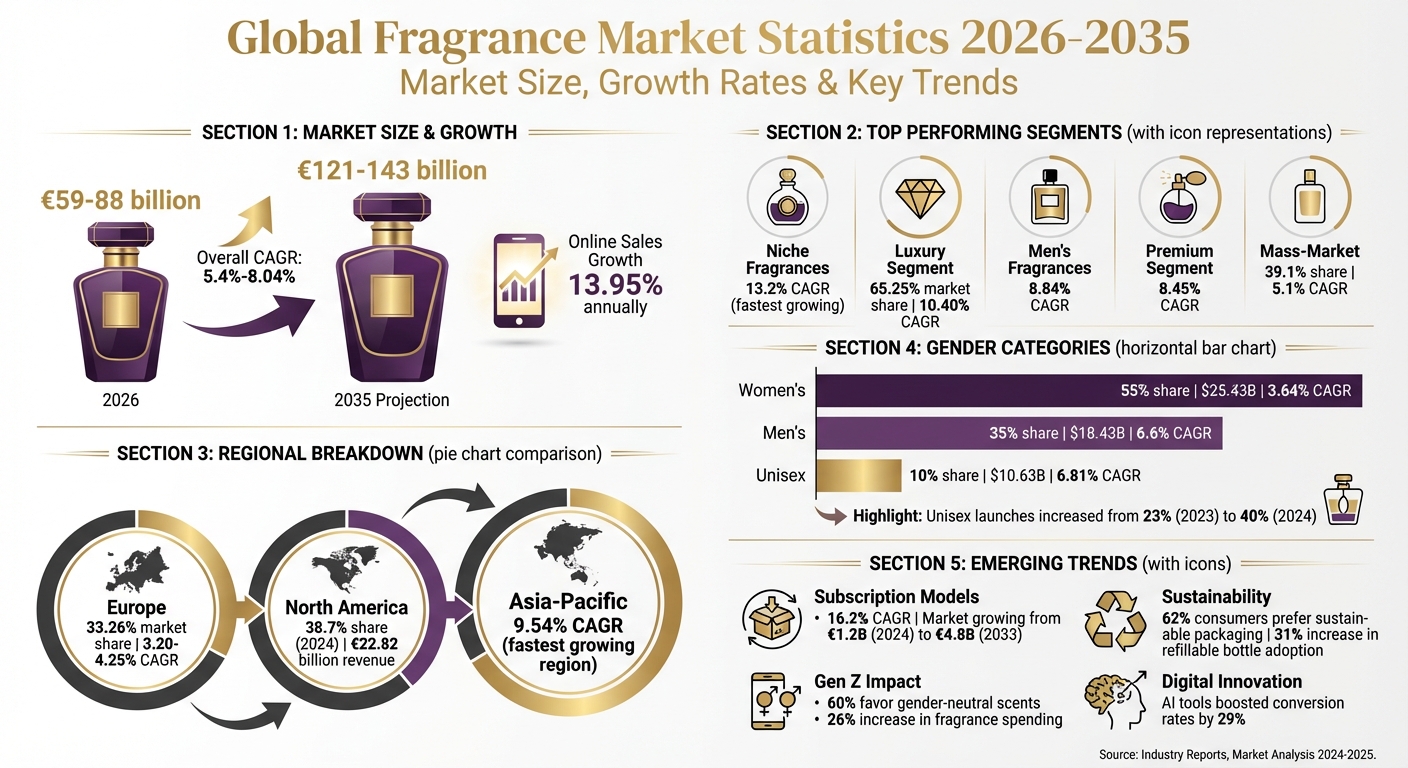

The global fragrance market in 2026 is estimated to be worth €59 billion to €88 billion, driven by growing demand in luxury, niche, and unisex segments. Key highlights include:

- Growth Rates: Annual growth of 5.4%–8.04% through 2035, reaching €121–143 billion. Online sales are expanding faster at 13.95% annually.

- Top Segments: Niche fragrances lead with a 13.2% growth rate, while luxury accounts for 65.25% of market value.

- Regional Trends: Europe dominates with a 33.26% share, while Asia — Pacific shows the fastest growth at 9.54% annually.

- Consumer Shifts: Unisex fragrances are gaining popularity, especially among Gen Z, with launches increasing to 40% of new entries in 2024.

- Subscription Models: Direct-to-consumer subscription services are booming, growing at 16.2% annually, appealing to buyers seeking variety and sustainability.

The market is evolving with a focus on personalization, eco-conscious products, and digital retail channels. These trends are shaping the future of fragrances globally.

Global Fragrance Market Statistics 2026-2035: Growth, Segments & Regional Trends

Global Market Size and Growth Through 2030

The global fragrance market’s valuation for 2026 varies widely, ranging from $17.26 billion to $88.7 billion. This considerable spread stems from differing definitions of the market - some analyses focus solely on personal perfumes, while others include related categories like deodorants, body mists, and home fragrances. A more focused consensus places the core fragrance market’s value between $59–64 billion. Despite these differences, analysts generally agree on steady growth trends for the industry.

Projections indicate a compound annual growth rate (CAGR) of 4.9% to 6.12% extending into the early 2030s. By 2035, the market is expected to reach $143 billion, according to Global Market Insights. This growth is fueled by two primary factors: a steady increase in global disposable income - averaging 3.5% annually over the past decade - and the growing perception of fragrances as essential lifestyle products rather than mere indulgences.

Market Valuation Comparisons Across Sources

Here’s a breakdown of market valuations and growth projections from leading research firms:

| Research Firm | 2025/2026 Valuation | Long-term Projection | Projected CAGR |

|---|---|---|---|

| Global Market Insights | $88.7 Billion | $143 Billion by 2035 | 5.4% |

| Mordor Intelligence | $82.38 Billion | $121.26 Billion by 2031 | 8.04% |

| Expert Market Research | $63.41 Billion | $104.28 Billion by 2033 | 5.10% |

| Research and Markets | $59.3 Billion | $98.08 Billion by 2034 | 5.2% |

| Market Growth Reports | $59.12 Billion | $97.61 Billion by 2034 | 5.73% |

| Grand View Research | $56.6 Billion | $74.8 Billion by 2030 | 4.9% |

| Market Data Forecast | $17.26 Billion | $27.82 Billion by 2033 | 6.12% |

The differences in these valuations often align with how broadly the market is defined. For those creating financial models, a practical baseline for 2026 lies between $59 billion and $88 billion, with growth rates generally clustering around 5–6% annually. Additionally, Euromonitor predicts that fragrances will account for 23% of total beauty growth from 2024 to 2029, highlighting the sector’s pivotal role within the broader personal care industry.

Market Segments: Luxury, Mass, Designer, and Niche

The fragrance market is divided into distinct categories, each with its own growth patterns. The luxury segment, valued at USD 57.28 billion in 2026, is expected to almost double to USD 104.21 billion by 2032, with a growth rate of 10.40% annually. This segment thrives on consumer interest in exclusivity and sustainable luxury. On the other hand, the mass-market segment, which holds 39.1% of the total market share, is projected to grow at a steadier rate of 5.1% annually through 2035. While luxury fragrances cater to those seeking premium experiences, mass-market products appeal to a wider audience with their affordability. Rising incomes in emerging markets have fueled growth in both segments, with luxury benefiting from aspirational buyers and mass-market channels growing through volume sales. This duality highlights the contrasting dynamics between the premium and accessible ends of the market.

Luxury vs. Mass — Market Fragrance Performance

Luxury brands continue to innovate to maintain their edge. For instance, Coty has introduced refillable perfume options, and Chanel offers exclusive online products, blending sustainability with a premium feel. These efforts show how luxury brands are meeting consumer demand for both eco-consciousness and exclusivity. Meanwhile, the mass-market segment benefits from its affordability and the rapid rise of e-commerce. However, traditional retail still plays a critical role, with 77.7% of consumers preferring to test fragrances in-store before making a purchase.

Designer vs. Niche Fragrance Growth

The divide between designer and niche fragrances reveals contrasting trends. Niche fragrances are the fastest-growing subcategory, with the luxury niche market expected to climb from USD 4.85 billion in 2026 to USD 14.79 billion by 2035, growing at 13.2% annually. In comparison, designer fragrances are forecasted to grow at a more modest 5.87% annually. Niche brands now account for over 16% of global fragrance sales, with North American niche houses seeing a 19% year-over-year growth. This surge is fueled by younger consumers, with 27% of Gen Z favoring niche or bespoke scents and 42% of fragrance buyers willing to pay more for unique formulations. Niche fragrances stand out with their artisanal quality, rare ingredients like oud and saffron, and marketing that highlights their exclusivity.

| Segment | 2026 Valuation / Market Share | CAGR | Primary Growth Drivers |

|---|---|---|---|

| Luxury | USD 57.28 billion | 10.40% | Heritage craftsmanship, digital innovation, sustainability |

| Niche | USD 4.85 billion | 13.2% | Artisanal storytelling, rare ingredients, uniqueness |

| Designer | Dominates perfume segment | ~5.87% | Brand innovation, "intense" flankers, e-commerce growth |

| Mass — Market | 39.1% market share | 5.1% | Affordable pricing, emerging market volumes |

Technology is also playing a transformative role in these premium segments. Tools like L’Oréal’s virtual AI fragrance assistant and Firmenich’s AI-powered "emotiOn" concept are pushing the boundaries of digital customization.

Gender Categories: Men’s, Women’s, and Unisex Fragrances

Fragrance usage is still largely segmented by gender, with women accounting for 55–61.7% of the market, men at 35%, and unisex fragrances holding a smaller 10% share. However, these traditional divisions are evolving. The men’s segment is expected to see the fastest growth, with a projected 6.6% CAGR through 2032. Interestingly, younger male consumers are driving this growth - male teens increased their fragrance spending by 26% year-over-year in 2024. This shift is also paving the way for the expanding unisex category.

Unisex fragrances, though still the smallest segment, are experiencing a rapid transformation. Between 2023 and 2024, unisex launches jumped to 40% of new entries, compared to just 23% in 2023. This trend is fueled by Gen Z, with 60% of this demographic favoring gender-neutral scents. Valued at $19.75 billion in 2023, the global unisex fragrance market is projected to grow to $33.42 billion by 2031, with a 6.81% CAGR. These developments reflect shifting cultural attitudes toward gender and inclusivity.

"The shift towards unisex fragrances fits well into widespread social practices such as breaking free from traditional definitions of gender roles and promoting equality through inclusion efforts." - Markets and Data

Major brands are adapting to these changes by investing in gender-inclusive products. For example, Estée Lauder recently acquired a minority stake in a British unisex fragrance brand, and a PETA-certified vegan unisex line was launched through a collaborative effort. These moves align with consumer preferences, as over 54% of Millennials and Gen Z buyers favor gender-inclusive branding.

Unisex Fragrance Growth Data

Shifting consumer habits reveal how gender dynamics in fragrance usage are changing. Women remain the most consistent fragrance users, with 70% using fragrances regularly, purchasing 2–3 bottles annually, and 41% wearing them daily. Men lag behind at 52% usage, with only 22–25% wearing fragrances daily. Despite this gap, the growing appeal of unisex and men’s fragrances is challenging these patterns, driven by innovation and changing societal norms.

Here’s a snapshot of key market metrics by gender:

| Category | 2025 Market Share | 2025 Revenue (USD) | Projected CAGR (2025-2034) |

|---|---|---|---|

| Women’s | 55% | $25.43 billion | 3.64% |

| Men’s | 35% | $18.43 billion | 6.6% |

| Unisex | 10% | $10.63 billion | 6.81% |

Unisex fragrances also stand out for their premium positioning. They often carry price tags 10–20% higher than comparable men’s or women’s options. This aligns with their focus on artisanal craftsmanship and exclusivity, hallmarks of niche fragrance segments. Additionally, consumer preferences are evolving - 29% of fragrance users now select scents to enhance mood or improve sleep quality. This growing interest in the emotional benefits of fragrances further highlights the unisex segment’s potential.

Votre expert parfum personnel vous attend

Faites notre quiz olfactif express pour découvrir des parfums de créateurs et de niche authentiques, choisis selon vos goûts – explorez-les en décants et échantillons de 2–8ml, pour essayer chaque fragrance avant de vous engager sur un flacon entier.

Trouvez votre parfumRegional Market Share: Europe, North America, and Asia Pacific

Looking at regional performance, each market displays unique growth drivers. In 2024, North America led the way with 38.7% market share, generating €22.82 billion in revenue. Europe followed closely with 33.26% in 2025, while Asia Pacific emerged as the fastest-growing region, with a 9.54% CAGR projected between 2026 and 2031.

North America’s dominance is fueled by strong e-commerce channels and a preference for premium niche fragrances. The United States alone accounts for over 21% of global fragrance consumption. In Asia Pacific, urbanization is a major force - 66% of China’s population and 35% of India’s population now reside in urban areas, creating a larger consumer base for everyday fragrances. Additionally, shifting grooming habits, including increased fragrance use among men influenced by Western trends, contribute to the region’s rapid growth. These regional differences highlight the contrasting dynamics between Europe’s heritage-driven market, North America’s established dominance, and Asia Pacific’s emerging opportunities.

Europe: Heritage Market Leadership

Europe continues to stand out as a heritage leader in the global fragrance industry. By 2025, the European market is expected to reach €21.88 billion, with projections climbing to €29.98 billion by 2035. This strength is rooted in the region’s long-standing perfumery traditions, particularly in France, Italy, and the UK, where luxury maisons have shaped consumer preferences and upheld artisanal standards. France leads as a global export hub, with over 350 fragrance brands producing more than 600 million units annually, accounting for 8.2% of global production.

"France remains a global export powerhouse, while high per-capita spending and sophisticated consumer tastes reinforce the region’s leadership in premium and niche fragrances." - Mordor Intelligence

European consumers show a strong preference for "fragrance wardrobes" that reflect their individuality. Over 80% of consumers in the region value this concept, and in France, 60% prefer investing in a single high-quality fragrance over multiple cheaper options. This trend has bolstered the niche fragrance segment, now representing 10–12% of the French market. Scento‘s presence in 27 European markets allows it to cater to diverse preferences, from Germany’s demand for sustainable products to the UK’s focus on personalization and France’s artisanal heritage. Russia also stands out with a 12% market share, driven by its youthful population and increasing interest in luxury grooming.

| Country | Market Value | Market Share | Key Consumer Preference |

|---|---|---|---|

| Germany | €950 million | 30% | Premium, sustainable, and organic products |

| United Kingdom | €700 million | 22% | Personalized, niche, and Gen Z-driven |

| France | €600 million | 19% | Artisanal, niche, and heritage brands |

| Italy | €450 million | 14% | Artisanal craftsmanship and bespoke scents |

| Russia | €400 million | 12% | Youthful demographics and luxury grooming |

While Europe showcases steady growth, other regions reveal different trends.

North America and Asia Pacific Growth Rates

Europe grows at a steady pace, with a CAGR of 3.20–4.25%. North America, being a mature market, experiences moderate growth. On the other hand, Asia Pacific is shaping up as a major growth engine. Rising disposable incomes in China and India, paired with rapid urbanization, are driving broader adoption of daily-use fragrances. E-commerce plays a pivotal role in this shift - online fragrance sales grew by 37% globally between 2022 and 2023, with Asia Pacific leading the charge in digital retail. Male grooming habits are also evolving in this region, with more men incorporating fragrances into their daily routines, further fueling demand.

DTC and Subscription Model Growth

Direct-to-consumer (DTC) channels are thriving as they tap into the growing consumer appetite for variety and sustainable options. The global fragrance subscription box market, valued at €1.2 billion in 2024, is expected to soar to €4.8 billion by 2033, growing at an impressive 16.2% compound annual growth rate (CAGR). This rise highlights a noticeable shift in consumer habits - buyers are leaning toward sampling smaller sizes rather than committing to full-sized bottles. Online retail now accounts for 34% of global fragrance sales, with subscription services generating over 78% of their revenue through digital platforms.

Curated sample sizes (8–10ml) address the issue of full-bottle waste, offering consumers the chance to explore different scents for various occasions. This approach aligns with the growing trend of "fragrance wardrobes", where individuals rotate between multiple scents rather than sticking to a single signature fragrance.

DTC and Subscription vs. Traditional Retail

The gap between subscription models and traditional retail is widening fast. While conventional fragrance retail grows at an annual rate of 5.73%–8.04%, the subscription box segment is expanding at a much faster 16.2% CAGR. In 2023 alone, subscription sign-ups increased by 23%, while customized subscriptions saw an even higher growth rate of 33%. Monthly subscription plans dominate the market, making up 62% of all subscriptions due to their flexibility and lower upfront costs.

| Metric | Traditional Retail | DTC / Subscription Models |

|---|---|---|

| Annual Growth Rate | 5.73%–8.04% | 16.2% (Subscription Box) |

| Primary Channel | Physical Stores | Online Retail (>78%) |

| Consumer Focus | Brand Loyalty / Full Bottles | Discovery / Variety / Sampling |

| Market Penetration | ~66% of total sales | ~34% (Total Online/DTC) |

AI-driven tools are also reshaping the DTC landscape, speeding up the development of niche and personalized scents. For instance, in December 2025, Aéromé introduced "Scentitude", a premium DTC perfume collection priced from around €48, alongside "Scent Station", a vending machine concept aimed at enhancing scent discovery. This rapid growth in subscription models signals a broader consumer shift toward sustainability and personalization, explored further below.

Consumer Trends: Sustainability and Personalization

Two key trends are fueling the rise of DTC and subscription models: sustainability and personalization. With 62% of consumers favoring sustainable packaging and a growing interest in refillable designs, demand for eco-friendly solutions is on the rise. The adoption of refillable perfume bottles jumped by 31% between 2022 and 2023. Reflecting this trend, Coty Inc. launched Chloé Rose Naturelle Intense in November 2025, its first refillable perfume line designed to minimize environmental impact. Similarly, sales of organic personal care products, including fragrances, have been growing by 9% annually since 2018.

Personalization is just as crucial. AI-powered scent discovery tools attracted 150,000 users in Q4 2023, and L’Oréal’s virtual AI fragrance assistant boosted online conversion rates by 29% in the same year. Gen Z, in particular, is driving this trend, spending 26% more on fragrances in 2024. This demographic heavily relies on social media and DTC platforms for fragrance discovery. Subscription services have become the go-to platform for exploring niche and artisanal brands, which now account for over 16% of total fragrance sales. Unisex fragrances are also on the rise, making up 23% of new product launches in 2023 - a trend supported by curated subscription offerings.

"Subscription-based models are rapidly reshaping how consumers discover, sample, and purchase perfumes, offering both convenience and curated variety that traditional retail channels struggle to match." - MarketIntelo

Conclusion

The fragrance market worldwide is on a steady growth trajectory, with estimates placing its value between $59.12 billion and $88.7 billion by 2026, and further expanding to $121.26 billion to $143 billion by the mid-2030s. This translates to a compound annual growth rate (CAGR) ranging from 5.4% to 8.04% over the next decade.

Breaking down the numbers by market segments highlights some interesting trends. Niche fragrances are leading the charge, growing at an impressive 13.2% CAGR, while the premium segment, which is projected to hold 65.25% of the market share by 2025, is increasing at 8.45% annually. The men’s fragrance category is another standout, with growth pegged at 8.84% CAGR, and online retail channels are surging forward at a rate of 13.95% CAGR.

Regionally, Europe continues to dominate as a heritage leader, accounting for 33.26% of global sales, bolstered by France’s annual production of 600 million perfume units. Meanwhile, the Asia — Pacific region is the fastest-growing market, with a CAGR of 9.54%, and North America, valued at $16 billion by 2025, is showing strong momentum in digital retail and clean-label preferences.

Additionally, with subscription sign-ups increasing by 23% in 2023, these figures offer valuable insights for understanding market potential, refining competitive strategies, and planning for future growth.

FAQs

What is driving the rise in popularity of unisex fragrances?

The rising appeal of unisex fragrances can be traced to a few key trends. Changing social norms around gender inclusivity, especially among millennials and Gen Z, have created a strong demand for gender-neutral products. This shift aligns with a broader cultural move toward breaking traditional boundaries.

At the same time, the availability of premium and organic fragrance options has caught the attention of consumers, particularly as disposable incomes grow. The convenience of e-commerce platforms has also played a big role, making it easier than ever to explore and purchase from a diverse range of unisex scents. Together with a heightened focus on personal grooming and self-expression, these factors are propelling the unisex fragrance market forward.

How are online sales and digital platforms shaping the fragrance market?

The fragrance industry is undergoing a shift, thanks to digital platforms and online sales. E-commerce has simplified the way people explore and purchase fragrances, offering a more accessible and convenient shopping experience. At the same time, omnichannel strategies are bridging the gap between online and physical stores, creating seamless opportunities for brand discovery and deeper customer connections.

On top of that, digital tools are fueling the growth of subscription models and direct-to-consumer (DTC) options. These approaches provide shoppers with personalized experiences and unmatched convenience, aligning perfectly with the needs of younger, tech-savvy consumers. This evolution allows brands to broaden their audience and stay in tune with changing preferences.

Why is the fragrance market growing so quickly in the Asia — Pacific region?

The fragrance market in the Asia — Pacific region is growing at an impressive pace, fueled by several important factors. Increasing disposable incomes and urbanization are boosting interest in premium and personalized fragrances, while the rise of the middle class is driving demand for affordable luxury and gender-neutral options.

Another key driver is the surge in online shopping and direct-to-consumer (DTC) models, which have made it easier than ever for consumers to explore and purchase a broader range of products. Together with shifting preferences, these developments are cementing Asia — Pacific’s position as the fastest-growing market in the global fragrance industry.