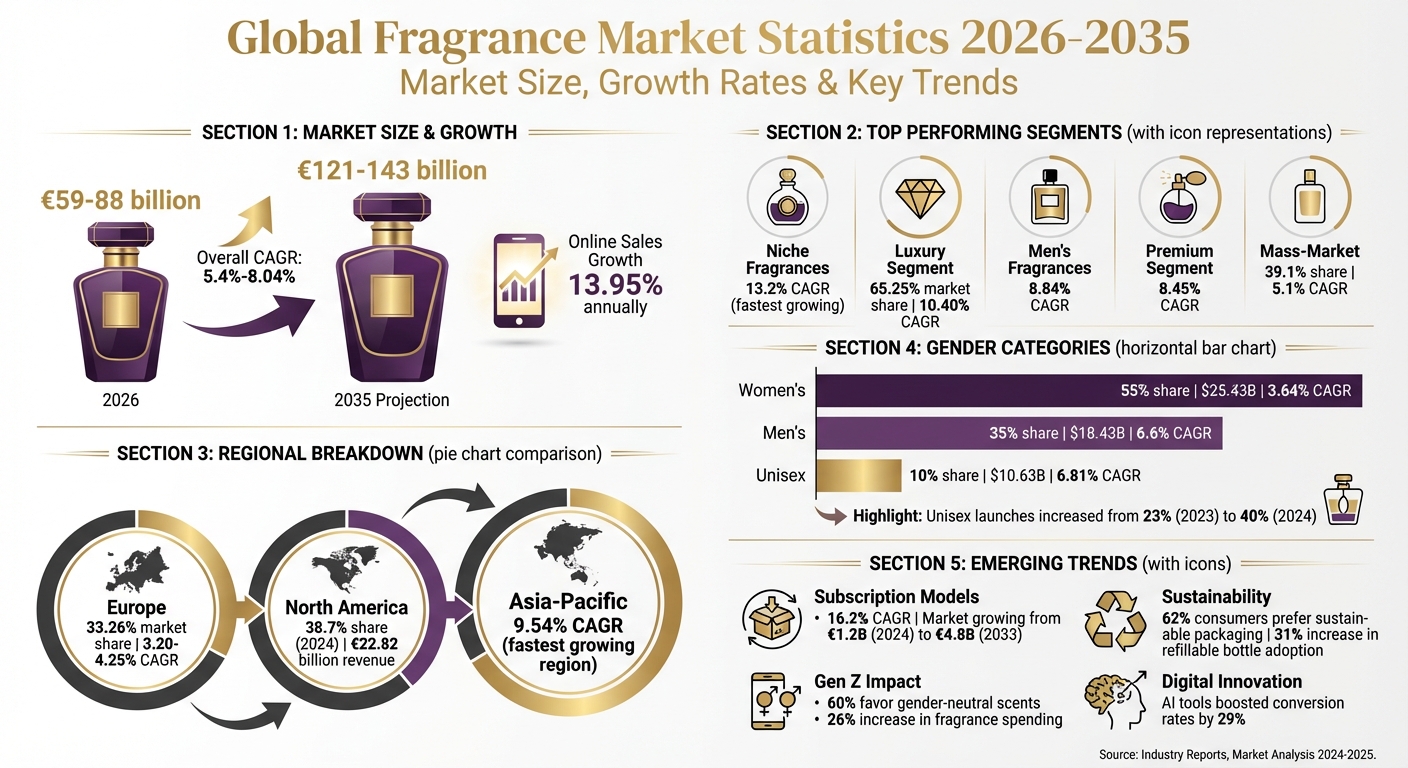

Si stima che il mercato globale delle fragranze nel 2026 valga tra €59 miliardi e €88 miliardi, trainato dalla crescente domanda nei segmenti luxury, di nicchia e unisex. Tra i punti salienti:

- Tassi di crescita: Crescita annua del 5,4%–8,04% fino al 2035, fino a raggiungere €121–143 miliardi. Le vendite online si espandono più rapidamente, al 13,95% annuo.

- Segmenti principali: Le fragranze di nicchia guidano con un tasso di crescita del 13,2%, mentre il luxury rappresenta il 65,25% del valore di mercato.

- Tendenze regionali: L’Europa domina con una quota del 33,26%, mentre l’Asia — Pacifico mostra la crescita più rapida, al 9,54% annuo.

- Cambiamenti nei consumatori: Le fragranze unisex stanno guadagnando popolarità, soprattutto tra la Gen Z, con i lanci saliti al 40% delle nuove uscite nel 2024.

- Modelli in abbonamento: I servizi di abbonamento direct-to-consumer sono in piena espansione, con una crescita del 16,2% annuo, attirando acquirenti alla ricerca di varietà e sostenibilità.

Il mercato si sta evolvendo con un focus su personalizzazione, prodotti eco-consapevoli e canali retail digitali. Queste tendenze stanno plasmando il futuro delle fragranze a livello globale.

Statistiche del mercato globale delle fragranze 2026-2035: crescita, segmenti e tendenze regionali

Dimensioni del mercato globale e crescita fino al 2030

La valutazione del mercato globale delle fragranze per il 2026 varia sensibilmente, oscillando tra 17,26 miliardi di dollari e 88,7 miliardi di dollari. Questa notevole forbice deriva da diverse definizioni del mercato: alcune analisi si concentrano esclusivamente sui profumi personali, mentre altre includono categorie correlate come deodoranti, body mist e fragranze per la casa. Un consenso più mirato colloca il valore del mercato core delle fragranze tra 59–64 miliardi di dollari. Nonostante queste differenze, gli analisti concordano generalmente su una traiettoria di crescita costante per il settore.

Le proiezioni indicano un tasso di crescita annuo composto (CAGR) del 4,9% al 6,12% fino ai primi anni 2030. Entro il 2035, si prevede che il mercato raggiunga 143 miliardi di dollari, secondo Global Market Insights. Questa crescita è alimentata da due fattori principali: un costante aumento del reddito disponibile globale — in media del 3,5% annuo nell’ultimo decennio — e la crescente percezione delle fragranze come prodotti essenziali di lifestyle piuttosto che semplici indulgences.

Confronto delle valutazioni di mercato tra le fonti

Ecco una panoramica delle valutazioni di mercato e delle proiezioni di crescita delle principali società di ricerca:

| Società di ricerca | Valutazione 2025/2026 | Proiezione di lungo termine | CAGR previsto |

|---|---|---|---|

| Global Market Insights | 88,7 miliardi di dollari | 143 miliardi di dollari entro il 2035 | 5,4% |

| Mordor Intelligence | 82,38 miliardi di dollari | 121,26 miliardi di dollari entro il 2031 | 8,04% |

| Expert Market Research | 63,41 miliardi di dollari | 104,28 miliardi di dollari entro il 2033 | 5,10% |

| Research and Markets | 59,3 miliardi di dollari | 98,08 miliardi di dollari entro il 2034 | 5,2% |

| Market Growth Reports | 59,12 miliardi di dollari | 97,61 miliardi di dollari entro il 2034 | 5,73% |

| Grand View Research | 56,6 miliardi di dollari | 74,8 miliardi di dollari entro il 2030 | 4,9% |

| Market Data Forecast | 17,26 miliardi di dollari | 27,82 miliardi di dollari entro il 2033 | 6,12% |

Le differenze tra queste valutazioni spesso coincidono con l’ampiezza della definizione di mercato adottata. Per chi sviluppa modelli finanziari, una base pratica per il 2026 si colloca tra 59 miliardi di dollari e 88 miliardi di dollari, con tassi di crescita generalmente concentrati attorno al 5–6% annuo. Inoltre, Euromonitor prevede che le fragranze rappresenteranno il 23% della crescita totale del beauty dal 2024 al 2029, evidenziando il ruolo centrale del settore all’interno dell’industria più ampia della cura della persona.

Segmenti di mercato: luxury, mass market, designer e nicchia

Il mercato delle fragranze è suddiviso in categorie distinte, ciascuna con i propri modelli di crescita. Il segmento luxury, valutato 57,28 miliardi di USD nel 2026, dovrebbe quasi raddoppiare fino a 104,21 miliardi di USD entro il 2032, con un tasso di crescita annuo del 10,40%. Questo segmento prospera grazie all’interesse dei consumatori per esclusività e lusso sostenibile. D’altra parte, il segmento mass market, che detiene il 39,1% della quota di mercato totale, è destinato a crescere a un ritmo più costante del 5,1% annuo fino al 2035. Se le fragranze luxury si rivolgono a chi cerca esperienze premium, i prodotti mass market attraggono un pubblico più ampio grazie alla loro accessibilità. L’aumento dei redditi nei mercati emergenti ha alimentato la crescita di entrambi i segmenti, con il luxury sostenuto da acquirenti aspirazionali e il mass market in espansione grazie ai volumi di vendita. Questa dualità mette in luce le dinamiche contrastanti tra l’estremità premium e quella più accessibile del mercato.

Performance delle fragranze luxury vs mass market

I brand luxury continuano a innovare per mantenere il proprio vantaggio competitivo. Ad esempio, Coty ha introdotto opzioni di profumi ricaricabili, e Chanel propone prodotti esclusivi online, coniugando sostenibilità e sensazione premium. Questi sforzi mostrano come i brand luxury stiano rispondendo alla domanda dei consumatori per eco-consapevolezza ed esclusività. Nel frattempo, il segmento mass market beneficia della propria accessibilità e della rapida ascesa dell’e-commerce. Tuttavia, il retail tradizionale continua a svolgere un ruolo cruciale, con il 77,7% dei consumatori che preferisce testare le fragranze in negozio prima di effettuare un acquisto.

Crescita delle fragranze designer vs nicchia

Il divario tra fragranze designer e di nicchia rivela tendenze contrastanti. Le fragranze di nicchia sono la sottocategoria in più rapida crescita, con il mercato luxury di nicchia previsto in salita da 4,85 miliardi di USD nel 2026 a 14,79 miliardi di USD entro il 2035, crescendo del 13,2% annuo. In confronto, si prevede che le fragranze designer cresceranno a un più contenuto 5,87% annuo. I brand di nicchia rappresentano oggi oltre il 16% delle vendite globali di fragranze, con le maison di nicchia nordamericane che registrano una crescita del 19% anno su anno. Questa impennata è alimentata dai consumatori più giovani, con il 27% della Gen Z che predilige profumi di nicchia o su misura e il 42% degli acquirenti di fragranze disposto a pagare di più per formulazioni uniche. Le fragranze di nicchia si distinguono per la loro qualità artigianale, ingredienti rari come oud e zafferano e un marketing che ne esalta l’esclusività.

| Segmento | Valutazione 2026 / Quota di mercato | CAGR | Principali driver di crescita |

|---|---|---|---|

| Luxury | 57,28 miliardi di USD | 10,40% | Maestria heritage, innovazione digitale, sostenibilità |

| Nicchia | 4,85 miliardi di USD | 13,2% | Storytelling artigianale, ingredienti rari, unicità |

| Designer | Domina il segmento dei profumi | ~5,87% | Innovazione del brand, flankers "intense", crescita dell’e-commerce |

| Mass market | 39,1% di quota di mercato | 5,1% | Prezzi accessibili, volumi dei mercati emergenti |

Anche la tecnologia sta svolgendo un ruolo trasformativo in questi segmenti premium. Strumenti come l’assistente virtuale AI per fragranze di L’Oréal e il concetto "emotiOn" di Firmenich basato sull’AI stanno spingendo oltre i confini della personalizzazione digitale.

Categorie di genere: fragranze da uomo, da donna e unisex

L’utilizzo delle fragranze è ancora in larga misura segmentato per genere, con le donne che rappresentano il 55–61,7% del mercato, gli uomini il 35% e le fragranze unisex una quota più ridotta del 10%. Tuttavia, queste divisioni tradizionali stanno evolvendo. Si prevede che il segmento maschile registri la crescita più rapida, con un CAGR del 6,6% fino al 2032. È interessante notare che sono i consumatori maschi più giovani a trainare questa crescita: gli adolescenti hanno aumentato la spesa in fragranze del 26% anno su anno nel 2024. Questo cambiamento sta anche aprendo la strada all’espansione della categoria unisex.

Le fragranze unisex, pur restando il segmento più piccolo, stanno vivendo una rapida trasformazione. Tra il 2023 e il 2024, i lanci unisex sono balzati al 40% delle nuove uscite, rispetto ad appena il 23% nel 2023. Questa tendenza è alimentata dalla Gen Z, con il 60% di questa fascia demografica che predilige profumi gender-neutral. Valutato 19,75 miliardi di dollari nel 2023, il mercato globale delle fragranze unisex è previsto in crescita fino a 33,42 miliardi di dollari entro il 2031, con un CAGR del 6,81%. Questi sviluppi riflettono il mutamento degli atteggiamenti culturali verso genere e inclusività.

"Il passaggio verso le fragranze unisex si inserisce perfettamente in pratiche sociali diffuse, come il superamento delle definizioni tradizionali dei ruoli di genere e la promozione dell’uguaglianza attraverso l’inclusione." - Markets and Data

I grandi brand si stanno adattando a questi cambiamenti investendo in prodotti inclusivi dal punto di vista del genere. Ad esempio, Estée Lauder ha recentemente acquisito una quota di minoranza in un brand britannico di fragranze unisex, e una linea unisex vegana certificata PETA è stata lanciata attraverso un’iniziativa collaborativa. Queste mosse si allineano alle preferenze dei consumatori, poiché oltre il 54% degli acquirenti Millennials e Gen Z favorisce un branding gender-inclusive.

Dati di crescita delle fragranze unisex

Le mutate abitudini dei consumatori rivelano come stiano cambiando le dinamiche di genere nell’uso delle fragranze. Le donne restano le utilizzatrici più costanti, con il 70% che usa fragranze regolarmente, acquistando 2–3 flaconi l’anno e il 41% che le indossa quotidianamente. Gli uomini sono indietro con un utilizzo del 52%, con solo il 22–25% che indossa fragranze ogni giorno. Nonostante questo divario, il crescente fascino delle fragranze unisex e maschili sta mettendo in discussione questi schemi, trainato da innovazione e cambiamento delle norme sociali.

Ecco una panoramica dei principali indicatori di mercato per genere:

| Categoria | Quota di mercato 2025 | Ricavi 2025 (USD) | CAGR previsto (2025-2034) |

|---|---|---|---|

| Donna | 55% | 25,43 miliardi di dollari | 3,64% |

| Uomo | 35% | 18,43 miliardi di dollari | 6,6% |

| Unisex | 10% | 10,63 miliardi di dollari | 6,81% |

Le fragranze unisex si distinguono anche per il loro posizionamento premium. Spesso presentano prezzi dal 10 al 20% più alti rispetto a opzioni comparabili da uomo o da donna. Questo è in linea con il loro focus su artigianalità ed esclusività, tratti distintivi dei segmenti di nicchia. Inoltre, le preferenze dei consumatori stanno evolvendo: il 29% degli utilizzatori di fragranze seleziona oggi i profumi per migliorare l’umore o la qualità del sonno. Questo crescente interesse per i benefici emozionali delle fragranze evidenzia ulteriormente il potenziale del segmento unisex.

Il tuo esperto di profumi personale ti aspetta

Fai il nostro veloce quiz olfattivo per scoprire autentici profumi di design e di nicchia scelti in base ai tuoi gusti: esplorali in decant e campioni da 2–8ml, così puoi provarne ognuno prima di scegliere il flacone intero.

Trova il tuo profumoQuota di mercato regionale: Europa, Nord America e Asia — Pacifico

Osservando le performance regionali, ogni mercato mostra driver di crescita distintivi. Nel 2024, il Nord America ha guidato con una quota di mercato del 38,7%, generando 22,82 miliardi di euro di ricavi. L’Europa ha seguito da vicino con il 33,26% nel 2025, mentre l’Asia — Pacifico è emersa come la regione a più rapida crescita, con un CAGR del 9,54% previsto tra il 2026 e il 2031.

Il predominio del Nord America è alimentato da forti canali e-commerce e da una preferenza per fragranze di nicchia premium. I soli Stati Uniti rappresentano oltre il 21% del consumo globale di fragranze. In Asia — Pacifico, l’urbanizzazione è una forza trainante importante - il 66% della popolazione cinese e il 35% di quella indiana risiede oggi in aree urbane, creando una base di consumatori più ampia per fragranze da uso quotidiano. Inoltre, il cambiamento delle abitudini di grooming, incluso il maggiore utilizzo di fragranze da parte degli uomini influenzati dalle tendenze occidentali, contribuisce alla rapida crescita della regione. Queste differenze regionali evidenziano le dinamiche contrastanti tra il mercato europeo guidato dall’heritage, il predominio consolidato del Nord America e le opportunità emergenti dell’Asia — Pacifico.

Europa: leadership di mercato heritage

L’Europa continua a distinguersi come leader heritage nell’industria globale delle fragranze. Entro il 2025, si prevede che il mercato europeo raggiunga 21,88 miliardi di euro, con proiezioni in salita fino a 29,98 miliardi di euro entro il 2035. Questa forza affonda le radici nelle tradizioni profumiere di lunga data della regione, in particolare in Francia, Italia e Regno Unito, dove le maison luxury hanno plasmato le preferenze dei consumatori e mantenuto elevati standard artigianali. La Francia guida come hub globale dell’export, con oltre 350 brand di fragranze che producono più di 600 milioni di unità l’anno, pari all’8,2% della produzione mondiale.

"La Francia resta una potenza globale dell’export, mentre l’elevata spesa pro capite e i gusti sofisticati dei consumatori rafforzano la leadership della regione nelle fragranze premium e di nicchia." - Mordor Intelligence

I consumatori europei mostrano una forte preferenza per i "guardaroba olfattivi" che riflettono la loro individualità. Oltre l’80% dei consumatori della regione attribuisce valore a questo concetto e, in Francia, il 60% preferisce investire in una singola fragranza di alta qualità piuttosto che in più opzioni economiche. Questa tendenza ha rafforzato il segmento delle fragranze di nicchia, che oggi rappresenta il 10–12% del mercato francese. La presenza di Scento in 27 mercati europei le consente di soddisfare preferenze diverse, dalla domanda tedesca di prodotti sostenibili al focus britannico sulla personalizzazione, fino al patrimonio artigianale francese. Anche la Russia si distingue con una quota di mercato del 12%, trainata dalla sua popolazione giovane e dal crescente interesse per il luxury grooming.

| Paese | Valore di mercato | Quota di mercato | Principale preferenza del consumatore |

|---|---|---|---|

| Germania | €950 milioni | 30% | Prodotti premium, sostenibili e biologici |

| Regno Unito | €700 milioni | 22% | Personalizzati, di nicchia e guidati dalla Gen Z |

| Francia | €600 milioni | 19% | Brand artigianali, di nicchia e heritage |

| Italia | €450 milioni | 14% | Maestria artigianale e profumi su misura |

| Russia | €400 milioni | 12% | Demografia giovane e luxury grooming |

Mentre l’Europa mostra una crescita costante, altre regioni rivelano tendenze differenti.

Tassi di crescita di Nord America e Asia — Pacifico

L’Europa cresce a un ritmo costante, con un CAGR del 3,20–4,25%. Il Nord America, essendo un mercato maturo, registra una crescita moderata. L’Asia — Pacifico, invece, si sta affermando come un importante motore di crescita. L’aumento del reddito disponibile in Cina e India, unito alla rapida urbanizzazione, sta guidando una più ampia adozione delle fragranze da uso quotidiano. L’e-commerce svolge un ruolo centrale in questo cambiamento - le vendite online di fragranze sono cresciute del 37% a livello globale tra il 2022 e il 2023, con l’Asia — Pacifico in prima linea nel retail digitale. Anche le abitudini di grooming maschile stanno evolvendo in questa regione, con sempre più uomini che integrano le fragranze nelle loro routine quotidiane, alimentando ulteriormente la domanda.

Crescita del DTC e dei modelli in abbonamento

I canali direct-to-consumer (DTC) stanno prosperando perché intercettano il crescente appetito dei consumatori per varietà e opzioni sostenibili. Il mercato globale delle subscription box di fragranze, valutato 1,2 miliardi di euro nel 2024, dovrebbe salire fino a 4,8 miliardi di euro entro il 2033, crescendo a un notevole tasso annuo composto (CAGR) del 16,2%. Questa crescita evidenzia un cambiamento visibile nelle abitudini dei consumatori: gli acquirenti si orientano verso il test di formati più piccoli invece di impegnarsi subito su flaconi full-size. Il retail online rappresenta oggi il 34% delle vendite globali di fragranze, con i servizi in abbonamento che generano oltre il 78% del loro fatturato tramite piattaforme digitali.

I formati campione curati (8–10 ml) affrontano il problema dello spreco dei flaconi interi, offrendo ai consumatori l’opportunità di esplorare profumi diversi per occasioni differenti. Questo approccio si allinea alla crescente tendenza dei "guardaroba olfattivi", in cui le persone alternano più fragranze invece di attenersi a un’unica firma olfattiva.

DTC e abbonamento vs retail tradizionale

Il divario tra modelli in abbonamento e retail tradizionale si sta ampliando rapidamente. Mentre il retail tradizionale delle fragranze cresce a un ritmo annuo del 5,73%–8,04%, il segmento delle subscription box si espande a un CAGR molto più rapido del 16,2%. Nel solo 2023, le sottoscrizioni sono aumentate del 23%, mentre gli abbonamenti personalizzati hanno registrato un tasso di crescita ancora più elevato, pari al 33%. I piani mensili dominano il mercato, rappresentando il 62% di tutti gli abbonamenti grazie alla loro flessibilità e ai costi iniziali più contenuti.

| Metrica | Retail tradizionale | Modelli DTC / in abbonamento |

|---|---|---|

| Tasso di crescita annuo | 5,73%–8,04% | 16,2% (Subscription Box) |

| Canale principale | Negozi fisici | Retail online (>78%) |

| Focus del consumatore | Fedeltà al brand / Flaconi interi | Scoperta / Varietà / Sampling |

| Penetrazione di mercato | ~66% delle vendite totali | ~34% (Totale Online/DTC) |

Gli strumenti basati su AI stanno anche rimodellando il panorama DTC, accelerando lo sviluppo di profumi di nicchia e personalizzati. Ad esempio, nel dicembre 2025, Aéromé ha introdotto "Scentitude", una collezione premium di profumi DTC con prezzi a partire da circa €48, insieme a "Scent Station", un concept di distributore automatico pensato per ampliare la scoperta delle fragranze. Questa rapida crescita dei modelli in abbonamento segnala un più ampio spostamento dei consumatori verso sostenibilità e personalizzazione, approfondito qui di seguito.

Tendenze dei consumatori: sostenibilità e personalizzazione

Due tendenze chiave stanno alimentando l’ascesa del DTC e dei modelli in abbonamento: sostenibilità e personalizzazione. Con il 62% dei consumatori che predilige packaging sostenibile e un crescente interesse per i design ricaricabili, la domanda di soluzioni eco-friendly è in aumento. L’adozione dei flaconi di profumo ricaricabili è aumentata del 31% tra il 2022 e il 2023. Riflettendo questa tendenza, Coty Inc. ha lanciato Chloé Rose Naturelle Intense nel novembre 2025, la sua prima linea di profumi ricaricabili progettata per ridurre l’impatto ambientale. Allo stesso modo, le vendite di prodotti biologici per la cura della persona, incluse le fragranze, crescono del 9% annuo dal 2018.

La personalizzazione è altrettanto cruciale. Gli strumenti di scoperta olfattiva basati su AI hanno attirato 150.000 utenti nel quarto trimestre del 2023, e l’assistente virtuale AI per fragranze di L’Oréal ha aumentato i tassi di conversione online del 29% nello stesso anno. La Gen Z, in particolare, sta trainando questa tendenza, spendendo il 26% in più in fragranze nel 2024. Questa fascia demografica si affida fortemente ai social media e alle piattaforme DTC per scoprire nuove fragranze. I servizi in abbonamento sono diventati la piattaforma di riferimento per esplorare brand di nicchia e artigianali, che oggi rappresentano oltre il 16% delle vendite totali di fragranze. Anche le fragranze unisex sono in ascesa, costituendo il 23% dei nuovi lanci di prodotto nel 2023 — una tendenza sostenuta dalle proposte curate degli abbonamenti.

"I modelli basati su abbonamento stanno rapidamente ridefinendo il modo in cui i consumatori scoprono, provano e acquistano profumi, offrendo al tempo stesso praticità e una varietà curata che i canali retail tradizionali faticano a eguagliare." - MarketIntelo

Conclusione

Il mercato globale delle fragranze segue una traiettoria di crescita costante, con stime che ne collocano il valore tra 59,12 miliardi di dollari e 88,7 miliardi di dollari entro il 2026, per poi espandersi ulteriormente fino a 121,26 miliardi di dollari e 143 miliardi di dollari entro la metà degli anni 2030. Questo si traduce in un tasso di crescita annuo composto (CAGR) compreso tra 5,4% e 8,04% nel prossimo decennio.

Analizzando i numeri per segmento di mercato emergono alcune tendenze interessanti. Le fragranze di nicchia guidano l’espansione, crescendo a un notevole CAGR del 13,2%, mentre il segmento premium, che dovrebbe detenere il 65,25% della quota di mercato entro il 2025, cresce del 8,45% annuo. Anche la categoria delle fragranze maschili si distingue, con una crescita stimata all’8,84% CAGR, e i canali retail online avanzano con slancio a un ritmo del 13,95% CAGR.

A livello regionale, l’Europa continua a dominare come leader heritage, rappresentando il 33,26% delle vendite globali, rafforzata dalla produzione annua francese di 600 milioni di unità di profumo. Nel frattempo, la regione Asia — Pacifico è il mercato in più rapida crescita, con un CAGR del 9,54%, e il Nord America, valutato a 16 miliardi di dollari entro il 2025, mostra un forte slancio nel retail digitale e nelle preferenze clean-label.

Inoltre, con le sottoscrizioni in abbonamento aumentate del 23% nel 2023, questi dati offrono insight preziosi per comprendere il potenziale di mercato, affinare le strategie competitive e pianificare la crescita futura.

FAQ

Cosa sta guidando la crescente popolarità delle fragranze unisex?

Il crescente fascino delle fragranze unisex può essere ricondotto ad alcune tendenze chiave. Il cambiamento delle norme sociali in materia di inclusività di genere, soprattutto tra Millennials e Gen Z, ha creato una forte domanda di prodotti gender-neutral. Questo cambiamento si allinea a un più ampio movimento culturale orientato a superare i confini tradizionali.

Allo stesso tempo, la disponibilità di opzioni di fragranze premium e biologiche ha attirato l’attenzione dei consumatori, in particolare con l’aumento del reddito disponibile. Anche la comodità delle piattaforme e-commerce ha svolto un ruolo fondamentale, rendendo più facile che mai esplorare e acquistare da un’ampia gamma di profumi unisex. Insieme a una crescente attenzione per il grooming personale e l’autoespressione, questi fattori stanno spingendo in avanti il mercato delle fragranze unisex.

In che modo le vendite online e le piattaforme digitali stanno plasmando il mercato delle fragranze?

L’industria delle fragranze sta vivendo una trasformazione grazie alle piattaforme digitali e alle vendite online. L’e-commerce ha semplificato il modo in cui le persone esplorano e acquistano fragranze, offrendo un’esperienza di acquisto più accessibile e conveniente. Allo stesso tempo, le strategie omnicanale stanno colmando il divario tra online e negozi fisici, creando opportunità fluide per la scoperta dei brand e relazioni più profonde con i clienti.

Inoltre, gli strumenti digitali stanno alimentando la crescita dei modelli in abbonamento e delle opzioni direct-to-consumer (DTC). Questi approcci offrono agli acquirenti esperienze personalizzate e una comodità impareggiabile, rispondendo perfettamente alle esigenze dei consumatori più giovani e tecnologicamente evoluti. Questa evoluzione consente ai brand di ampliare il proprio pubblico e restare in sintonia con preferenze in continuo cambiamento.

Perché il mercato delle fragranze sta crescendo così rapidamente nella regione Asia — Pacifico?

Il mercato delle fragranze nella regione Asia — Pacifico cresce a un ritmo straordinario, alimentato da diversi fattori importanti. L’aumento del reddito disponibile e l’urbanizzazione stanno accrescendo l’interesse per fragranze premium e personalizzate, mentre l’espansione della classe media sostiene la domanda di lusso accessibile e di opzioni gender-neutral.

Un altro driver chiave è l’impennata dello shopping online e dei modelli direct-to-consumer (DTC), che hanno reso più semplice che mai per i consumatori esplorare e acquistare una gamma più ampia di prodotti. Insieme al cambiamento delle preferenze, questi sviluppi stanno consolidando la posizione dell’Asia — Pacifico come mercato in più rapida crescita nell’industria globale delle fragranze.

Mercato delle fragranze per Paese: top 10 nel 2026

Tre ancore regionali definiscono la mappa delle fragranze del 2026. La Francia guida l’Europa per heritage e ricavo pro capite; gli Stati Uniti guidano il Nord America per spesa assoluta; la Cina guida l’Asia — Pacifico per velocità di crescita. Gli Emirati Arabi Uniti guidano tutti per spesa pro capite.

Gli Stati Uniti sono il più grande mercato nazionale delle fragranze, con circa 22 miliardi di dollari nel 2026, in crescita a un CAGR dell’8,3% fino al 2036 — circa il 21% del consumo globale. La Cina si attesta a ~5,5 miliardi di dollari con il CAGR nazionale più rapido, pari al 9,2%. La Francia detiene ~5,0 miliardi di dollari con un CAGR dell’8,1%, sostenuta dai sistemi di designazione della regione di Grasse e dall’approvvigionamento protetto degli ingredienti. La Germania si colloca a ~4,2 miliardi di dollari con una fascia di crescita del 5,7–7,0%; il Regno Unito a ~3,0 miliardi di dollari al 5,2–5,9%; l’Italia a ~2,8 miliardi di dollari al 5,5–6,0%. Il Brasile raggiunge ~2,5 miliardi di dollari al 7,4%; il Giappone ~2,4 miliardi di dollari al 7,6%; l’India ~1,5 miliardi di dollari all’8,9% — il secondo ritmo più rapido dopo la Cina. Gli Emirati Arabi Uniti completano la top 10 con ~1,0 miliardi di dollari al 7,5%, con la più alta spesa pro capite in fragranze a livello globale.

Le stime consolidate del mercato globale delle fragranze nel 2026 si collocano in una fascia di 54,5 miliardi di dollari a 70,2 miliardi di dollari, a seconda della metodologia. La stima consolidata di Scento si colloca a 60–66 miliardi di dollari. Le previsioni di lungo periodo indicano 98–125 miliardi di dollari entro il 2034–2036 con un CAGR medio del 5,5–7,8%. Il Nord America detiene la maggiore quota regionale, pari al 32–34% dei ricavi globali delle fragranze. L’Asia — Pacifico è la regione in più rapida crescita, con circa 6,7–7,2% CAGR fino al 2033, trainata dalla Cina. L’Europa rappresenta circa il 35% della quota globale di fragranze luxury e di nicchia — in misura sproporzionata rispetto alla sua popolazione, grazie alla spesa pro capite.

Gli acquirenti possono mappare direttamente questa geografia: fragranze da donna abbracciano ogni famiglia regionale, dal floreale francese all’oud mediorientale; fragranze da uomo coprono firme legnose, aromatiche-fresche e orientali. Ciò che gli acquirenti europei riordinano di più rivela le preferenze regionali in termini di frequenza reale. Il quiz di scent-matching si calibra su gusto e budget in 90 secondi.

Quota di mercato delle famiglie olfattive 2026

Il floreale mantiene la corona per volumi; il legnoso è la famiglia maschile in più rapida crescita; orientale e ambrato dominano Medio Oriente e Nord Africa; agrumato e aromatico intercettano la crescente domanda di freschezza quotidiana in ingresso per la Gen Z.

Il floreale guida con circa il 28% dei ricavi globali delle fragranze — la più grande singola famiglia, con orientamento femminile e resilienza strutturale. Le fragranze floreali a base di rosa restano il sottosegmento dominante. Il legnoso si attesta al 22% ed è la famiglia maschile in più rapida crescita, con le composizioni legnose di nicchia in aumento del +14% YoY. Le firme al sandalo e le strutture guidate dal cedro sostengono la crescita del legnoso di nicchia. Orientale e ambrato rappresentano il 18%, guidati dall’area MENA, con il sottosegmento oud in crescita di oltre il 20% YoY — le composizioni incentrate sull’oud restano il motore strutturale di crescita delle fragranze MENA.

Agrumato e aromatico rappresentano il 12% — l’ingresso tipico della Gen Z, leggero e da indosso quotidiano. Fougère e aromatico-fresco detengono il 9% come segmento maschile maturo e stabile. Il gourmand al 7% è la famiglia in più rapida crescita tra la Gen Z, guidata dalla vaniglia e spesso con codici commestibili — le note gourmand alla vaniglia sono la categoria a più alta velocità nelle tendenze di ricerca 2025-2026. Il chypre al 4% resta orientato alla nicchia ma sta vivendo una rinascita nelle maison artigianali con strutture muschiate, animaliche e legnose-floreali.

Il segmento premium sta guadagnando quota a una velocità di circa il 30% superiore rispetto al mass market — le famiglie premium conquistano quota più rapidamente delle formulazioni mass market. La Gen Z guida l’impennata del gourmand: l’interesse di ricerca per i profumi “edibili” è cresciuto del +936% YoY a metà 2024. Le fragranze unisex rappresentano oggi circa il 18% della quota di mercato totale — un pilastro di crescita sia per la Gen Z sia per i Millennial. La domanda di attar e composizioni orientali in Medio Oriente e Asia — Pacifico cresce oltre il 20% YoY, sostenuta dalla cultura del gifting e dall’heritage dell’oud. Esplora le note olfattive per famiglia per leggere direttamente la struttura.

EDP vs EDT vs Parfum: tendenze di concentrazione 2026

L’Eau de Parfum sta vincendo la guerra delle concentrazioni in termini di quota. Il Parfum sta vincendo in velocità di crescita. L’Eau de Toilette si sta riorganizzando come fascia daily-wear e punto d’ingresso per la Gen Z.

L’EDP detiene il 38–42% dei ricavi delle fragranze nel 2026, con una quota prevista al 56,22% entro il 2036. Il segmento EDP è attualmente valutato intorno ai 17,78 miliardi di dollari con circa il 38% della quota di mercato totale dei profumi. L’EDP cresce a un CAGR dell’8,5%. L’EDT si attesta al 32% nel 2026, in calo verso il 22% entro il 2036 con circa un CAGR del 3,0% — il ritardatario strutturale, pur restando la maggiore singola concentrazione in termini di volume assoluto. Parfum ed Extrait — la fascia a più alta carica aromatica, dal 20 al 40% — rappresentano il 9% della quota nel 2026 ma crescono a un CAGR del 9,05%, il più elevato tra tutte le concentrazioni. Gli acquirenti alto-spendenti stanno salendo di livello su base per ml anziché acquistare più flaconi. Eau de Cologne ed Eau Fraiche detengono il 12% nel 2026, in calo verso il 7% entro il 2036 a un CAGR del 2,0%.

I numeri comportamentali spiegano questo cambiamento strutturale. Circa il 57% dei consumatori preferisce l’EDP per la lunga durata. La percezione premium guida il 49% dell’intenzione d’acquisto. Il comportamento di riacquisto emerge nel 42% degli acquirenti di EDP — ben al di sopra del tasso EDT. Gli EDP contribuiscono a circa il 33% della domanda durante le festività, la concentrazione dominante per il gifting. La velocità di crescita del Parfum riflette due elementi: la crescente percezione luxury della fragranza in sé e l’aritmetica strutturale per cui un Parfum costa circa il doppio di un EDP a parità di formato, ma dura circa 1,5–2× più a lungo per spruzzo.

Gli acquirenti che esplorano le differenze di concentrazione dovrebbero confrontare EDP e Parfum da donna e EDP e Parfum da uomo. Le nuove uscite ad alta concentrazione si trovano su la pagina new-arrivals, dove i lanci Parfum ed Extrait si concentrano tra la fine del Q3 e il Q4.

Statistiche sul comportamento dei consumatori 2026

Quattro segnali comportamentali dominanti plasmano l’acquisto moderno di fragranze — uso quotidiano al 68%, preferenza per la lunga durata al 47%, preferenza per ingredienti naturali al 42% e influenza del digital marketing al 39%. I segnali si sommano anziché sostituirsi, e il profilo dell’acquirente con punteggio elevato su tre o più di essi è sovrarappresentato tra i cohort di abbonati con il più alto tasso di conversione. Per l’analisi completa su come questi quattro segnali influenzano le decisioni d’acquisto delle fragranze in Europa — comportamento da guardaroba olfattivo, sampling come motore decisionale e acquisto guidato dall’umore — vedi l’analisi 2026 di Scento sul comportamento dei consumatori di profumi.

E-commerce delle fragranze 2026: l’attrazione del canale digitale

Le vendite online di fragranze crescono a una velocità circa tre volte superiore rispetto all’offline. La ripartizione sta per invertirsi in una categoria che solo cinque anni fa era dominata dall’offline.

La distribuzione online delle fragranze cresce a un CAGR del 13,95% fino al 2029, contro circa il 3% dell’offline. Il mercato online dei profumi si è espanso da 14,88 miliardi di dollari nel 2024 a una previsione di 23,45 miliardi di dollari entro il 2030 con un CAGR del 7,9%. L’offline domina ancora in termini assoluti — circa l’88% delle vendite di fragranze era offline nel 2024 — ma il canale sta cambiando rapidamente. Il retail online supera il 35% delle vendite di fragranze nel 2026, con i canali DTC in più rapida crescita poiché i siti direct-to-brand aggirano la distribuzione dei department store.

I servizi in abbonamento rappresentano il vantaggio digitale strutturale. L’abbonamento genera circa il 78% dei ricavi tramite piattaforme digitali — nativamente web per definizione. La scoperta di fragranze guidata da TikTok ha accumulato oltre 20 miliardi di visualizzazioni nel mondo, e il 45% degli acquisti di fragranze influenzati dai social media negli Stati Uniti è guidato da TikTok. Gli strumenti di scoperta olfattiva basati su AI hanno attirato circa 150.000 utenti attivi nel Q4 2023 — ancora in fase iniziale, ma in rapida accelerazione nel periodo 2024–2026.

Il percorso d’acquisto ibrido è oggi il journey dominante del 2026: i consumatori provano nei department store, confrontano su Amazon, poi acquistano via brand DTC. L’aritmetica strutturale favorisce l’online: costi di distribuzione inferiori, relazione diretta con l’acquirente e un livello di dati più ricco per la personalizzazione. Gli acquirenti possono provare la gamma di decant da 2 ml di Scento interamente online — il percorso tramite quiz AI sostituisce il sample bar del department store attraverso lo strumento di scent-matching. I modelli di riordino sono visibili su l’elenco dei prodotti più riordinati dagli acquirenti europei, e le nuove uscite appena aggiunte seguono la cadenza di lancio digital-first che ha ristrutturato la categoria.

Statistiche sulla sostenibilità nell’industria delle fragranze

La sostenibilità non è più un layer di marketing; è una voce strutturale di costo. Packaging ricaricabile, formulazioni clean-label e trasparenza ESG stanno diventando input nelle decisioni d’acquisto.

Oltre il 40% dei brand di fragranze sta investendo in flaconi riciclabili e dispenser ricaricabili. Il 65% dei consumatori preferisce ingredienti di origine naturale. Il 45% è disposto a pagare di più per formulazioni prive di parabeni, ftalati e clean-label. I flaconi ricaricabili consentono un risparmio di circa il 30–50% per ml rispetto all’acquisto di nuovi flaconi — l’economia unitaria di lungo periodo favorisce il refill una volta che l’acquirente arriva alla seconda ricarica.

I dati sui rifiuti da packaging sono notevoli. I refill riducono i rifiuti di imballaggio fino al 70%. Il programma refill Angel di Mugler riporta un risparmio del 100% del metallo, 83% della plastica, 68% del cartone e 74% del vetro nel refill rispetto al nuovo flacone. Il segmento delle fragranze naturali è cresciuto da 6,3 miliardi di dollari nel 2023 a una previsione di 10,2 miliardi di dollari entro il 2030 con un CAGR del 7,2%. Le fragranze sintetiche detengono ancora circa il 70–75% del mercato per volume, guidate da costo, costanza e stabilità di approvvigionamento — ma il sottosegmento naturale cresce a una velocità circa doppia rispetto alla base sintetica.

Le maison indie guidano l’adozione del clean-label. Le maison di nicchia destinano 35–45% del prezzo agli ingredienti, mentre le maison designer spendono 40–50% del prezzo nel marketing — un argomento strutturale a favore dei vantaggi di sostenibilità dell’indie, indipendentemente dalle affermazioni di marketing. La pressione normativa dell’UE rafforza la tendenza: le nuove regole sugli allergeni impongono riformulazioni, aggiungendo circa 10–15% ai costi di formulazione per bestseller legacy come Chanel No. 5 e Miss Dior. Gli acquirenti possono ridurre la propria impronta di packaging attraverso i case atomizzatori ricaricabili da 5 ml di Scento, validare le preferenze clean-label con i decant da 2 ml try-before-buy, abbinare i criteri clean-label tramite il quiz AI di scent-matching o esplorare le linee ricaricabili di Guerlain all’estremità heritage della categoria. Per il contesto del prezzo per ml dietro al CAGR del 9,05% del Parfum, vedi l’analisi dei prezzi di Scento; per l’economia della quota brand specifica della nicchia, vedi l’analisi di nicchia di Scento.

Questa analisi si basa sulla revisione di Scento dei dati dell’industria europea delle fragranze, ottobre 2025 – aprile 2026. Una metodologia dettagliata è disponibile per la stampa su richiesta all’indirizzo [email protected].