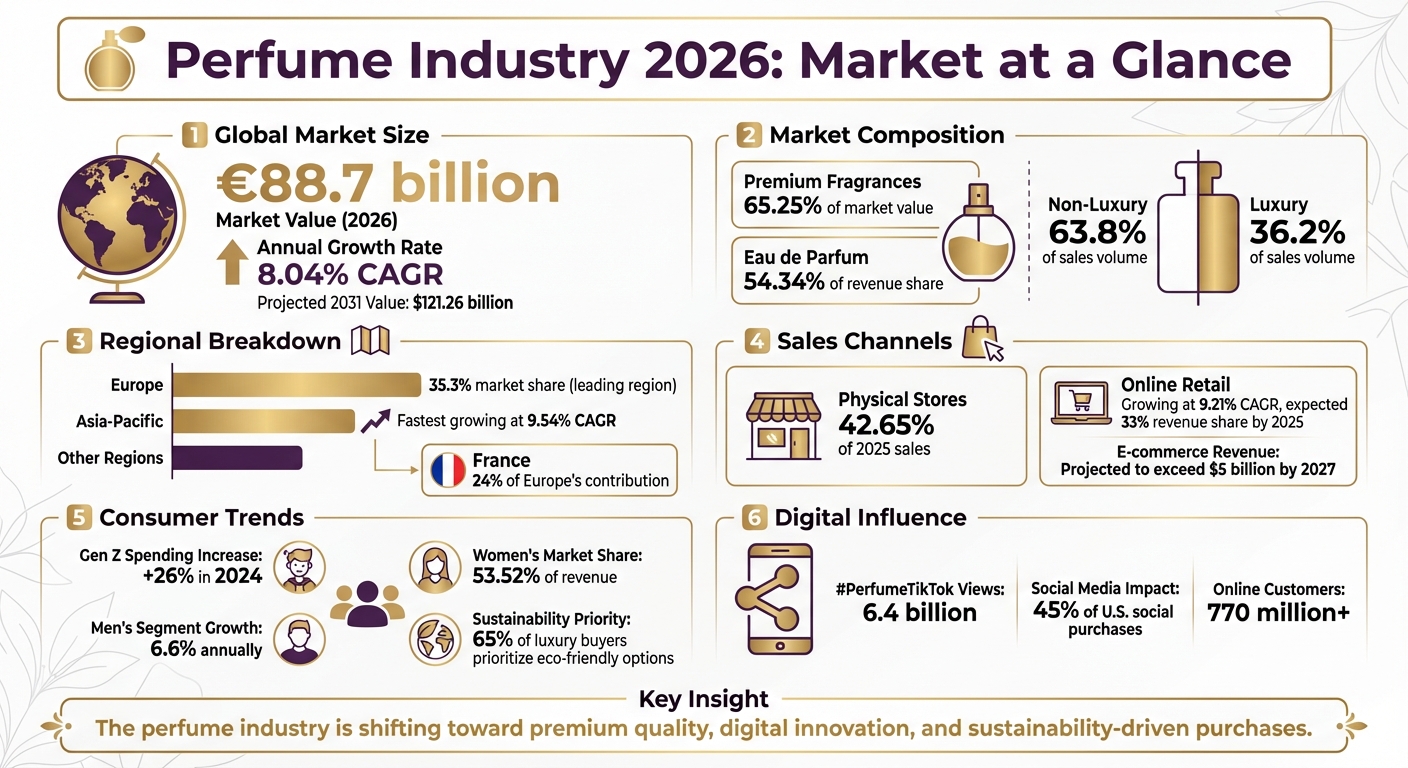

Il settore dei profumi nel 2026 è in piena fioritura, con vendite globali previste a 88,7 miliardi di €, trainate da una crescita annua dell’8,04%. Tra i principali motori figurano l’aumento della spesa della Gen Z, il passaggio verso fragranze premium e di nicchia e l’ascesa del retail online, in crescita con un CAGR del 9,21%. Ecco una panoramica rapida:

- Il premium domina: 65,25% del valore di mercato nel 2025.

- Impatto della Gen Z: spesa in fragranze in aumento del 26% nel 2024.

- Crescita online: si prevede che l’e-commerce raggiunga il 33% dei ricavi entro il 2025.

- Tendenze regionali: l’Europa è in testa con una quota di mercato del 35,3%, mentre l’Asia — Pacifico cresce più rapidamente con un CAGR del 9,54%.

- La sostenibilità conta: il 65% degli acquirenti di lusso dà priorità a opzioni ecologiche.

Questa evoluzione riflette abitudini di consumo in cambiamento, con un’attenzione crescente alla personalizzazione, all’innovazione digitale e a formulazioni di qualità superiore come l’Eau de Parfum. Il settore sta andando oltre l’appeal del mass market per rispondere alle esigenze di acquirenti diversi, attenti al valore e digitalmente coinvolti.

Settore dei Profumi 2026: Statistiche Chiave e Tendenze di Mercato

1. Statistiche Proprietarie di Scento

Dati Proprietari di Scento: approfondimenti sulla moderna scoperta delle fragranze

I dati di Scento offrono una visione chiara di come i consumatori si avvicinano alla scoperta delle fragranze nel 2026, mettendo in luce un cambiamento nei comportamenti e nelle preferenze.

Oltre 85.000 membri fanno parte della community di fragranze di Scento (dati interni Scento). Questo gruppo in crescita riflette un allontanamento dallo shopping tradizionale al dettaglio, poiché sempre più persone cercano esperienze olfattive curate e personalizzate.

Il catalogo Scento include più di 1.000 profumi designer e di nicchia (dati interni Scento). Dai brand di lusso ai profumieri indipendenti fino alle etichette di nicchia emergenti, la collezione rappresenta la crescente enfasi del settore su varietà e individualità.

Gli utenti Scento hanno completato oltre 75.000 quiz sul profilo olfattivo (dati interni Scento). Questo numero elevato sottolinea una tendenza chiave: chi acquista cerca una guida personalizzata per orientarsi nell’enorme numero di scelte disponibili nel mondo delle fragranze. La popolarità di questi quiz dimostra il valore che i consumatori attribuiscono a raccomandazioni su misura e basate sui dati, rispetto ad acquisti casuali.

Un altro insight importante: i flaconi da 8 ml, che offrono circa 120 spray, permettono agli utenti di esplorare le fragranze senza impegnarsi con flaconi full-size (dati interni Scento). Questi risultati offrono uno scorcio sull’evoluzione del mercato globale delle fragranze.

2. Dimensione e crescita del mercato globale

Il mercato dei profumi continua la sua traiettoria ascendente

Secondo Global Market Insights, le vendite globali di fragranze sono sulla buona strada per raggiungere 88,7 miliardi di $ entro il 2026. Altre società di ricerca stimano dimensioni di mercato comprese tra 60,26 miliardi e 82,38 miliardi di $ per lo stesso anno, con tassi di crescita previsti pari a un CAGR dell’8,04% (Mordor Intelligence; Research Nester).

La traiettoria di crescita del mercato varia leggermente a seconda dei report, con proiezioni di CAGR comprese tra 5,4% (Global Market Insights) e 8,8% (SkyQuest) nel prossimo decennio. Questa crescita è alimentata in larga misura dall’aumento dei redditi disponibili e da una crescente preferenza per le fragranze premium, mentre i livelli di reddito globali aumentano del 3,5% annuo (Global Market Insights).

Le fragranze premium hanno dominato il mercato, rappresentando il 65,25% del valore totale del mercato nel 2025 (Mordor Intelligence). Nel frattempo, la Gen Z è diventata un importante motore di crescita, aumentando la propria spesa in fragranze del 26% nel 2024 (Mordor Intelligence). Anche l’Eau de Parfum si è distinta come formato preferito, rappresentando il 54,34% della quota di ricavi nel 2025 (Mordor Intelligence).

Nella prossima sezione analizzeremo le tendenze regionali per scoprire dove questa crescita si manifesta in modo più dinamico.

3. Suddivisione del mercato per area geografica

L’Europa guida, l’Asia — Pacifico accelera

L’Europa continua a dominare il mercato globale dei profumi, detenendo un’impressionante quota del 35,3% del mercato globale nel 2024. La sola Francia rappresenta un notevole 24% del contributo europeo (Perfume Market Report; SkyQuest). Si prevede inoltre che la regione generi il 37% della crescita del segmento lusso entro il 2030, consolidando la sua posizione di leader nell’alta profumeria (Global Market Insights).

Nel frattempo, l’Asia — Pacifico si sta affermando come la regione in più rapida crescita, con un tasso annuo composto di crescita (CAGR) previsto tra il 9,54% e il 10,66% fino al 2031. Questa rapida crescita è trainata soprattutto dall’espansione delle classi medie in paesi come Cina e India (Mordor Intelligence; Research Nester). Anche il mercato dei profumi di lusso in questa regione è destinato a crescere a un ritmo costante del 7,9% annuo fino al 2030 (Global Market Insights).

Il Medio Oriente rappresenta un mercato ad alto valore, profondamente radicato nelle tradizioni di fragranze opulente e persistenti come oud e attar. I consumatori di questa regione mostrano una spesa pro capite elevata, con profumi di lusso spesso venduti a circa 325 $ per un flacone da 100 ml (SkyQuest).

In Nord America si osserva un evidente cambiamento nel comportamento dei consumatori. Gli acquirenti stanno abbandonando l’idea di un’unica fragranza distintiva per costruire invece un guardaroba olfattivo più vario. Ad esempio, le donne hanno il 37% di probabilità in più rispetto agli uomini di scegliere i profumi in base al proprio umore del giorno (Research Nester).

Successivamente approfondiremo il modo in cui queste preferenze regionali plasmano i principali canali di vendita del settore.

4. Canali di vendita

I negozi fisici dominano ancora, ma l’online recupera rapidamente terreno

I negozi fisici restano una pietra angolare delle vendite di fragranze, contribuendo per il 42,65% alle vendite previste per il 2025 e generando 11,82 miliardi di $ nel 2024. Con il 60% dei consumatori che preferisce testare di persona, il fascino di sperimentare profumo, texture e packaging in prima persona è evidente (Mordor Intelligence; Global Market Insights). Questo legame tattile continua a sostenere l’importanza del retail tradizionale, anche mentre il settore evolve.

Nel frattempo, il retail online sta guadagnando rapidamente terreno, crescendo a un impressionante CAGR del 9,21% fino al 2031 e raggiungendo oltre 770 milioni di clienti (Mordor Intelligence; Research Nester). Per colmare il divario sensoriale, le piattaforme digitali stanno ora sfruttando profilazioni guidate dall’AI e offrendo prove in abbonamento, rendendo più semplice per i consumatori esplorare le fragranze senza entrare in negozio (Mordor Intelligence).

Anche i social media sono emersi come un potente motore della scoperta delle fragranze. Piattaforme come TikTok giocano un ruolo significativo, influenzando il 45% degli acquisti social negli Stati Uniti. Il solo hashtag #PerfumeTikTok ha accumulato 6,4 miliardi di visualizzazioni, mentre la Gen Z ha aumentato la propria spesa in fragranze del 26% nel 2024 (Research Nester; Mordor Intelligence).

Si prevede che il mercato online delle fragranze raggiunga una quota del 33% dei ricavi entro il 2025, con ricavi e-commerce destinati a superare i 5 miliardi di $ entro il 2027 (Research Nester). I brand stanno combinando il meglio di entrambi i mondi attraverso strategie omnicanale, come “Scent Stations” fisiche e concept di distributori automatici, unendo i piaceri tattili dello shopping in-store con la comodità dell’esplorazione digitale (Mordor Intelligence).

Questi canali di vendita in evoluzione mettono in evidenza i cambiamenti dinamici nel comportamento e nei modelli di spesa dei consumatori.

5. Spesa dei consumatori e demografia

Le donne guidano la spesa, ma gli uomini sono il segmento in più rapida crescita

Il mercato delle fragranze continua a evolversi, con tendenze di spesa che riflettono cambiamenti significativi nei comportamenti d’acquisto.

Le donne restano le principali acquirenti, contribuendo al 53,52% dei ricavi di mercato nel 2026, anche se questo dato segna un calo rispetto al 61,7% del 2025. Questo predominio è legato a consolidati legami tra fragranza, cura di sé e identità personale.

Nel frattempo, il segmento maschile si sta espandendo rapidamente, con un tasso di crescita annuo del 6,6%. In particolare, gli adolescenti maschi stanno trainando questa tendenza, mostrando un aumento della spesa del 26% anno su anno. Piattaforme social come TikTok e Instagram hanno svolto un ruolo fondamentale nel ridefinire il modo in cui gli uomini percepiscono la fragranza, integrandola in rituali di grooming più ampi.

Su scala globale, il consumatore medio contribuisce con 8,19 $ ai ricavi delle fragranze. Alcune regioni si distinguono, come l’Arabia Saudita, dove oud e profumi orientali godono di un forte richiamo, e gli Stati Uniti, dove le vendite di fragranze dovrebbero raggiungere i 9 miliardi di € entro il 2026.

I consumatori più giovani tendono a privilegiare la qualità rispetto alla quantità, con oltre il 60% nei mercati sviluppati che preferisce un’unica fragranza di alta qualità. Inoltre, la sostenibilità conta: il 65% dei consumatori di lusso è disposto a pagare un sovrapprezzo per opzioni ecologiche.

In termini di prezzo, le fragranze di fascia media rappresentavano il 39,1% del mercato nel 2025. Entro il 2026, si prevede che le fragranze non di lusso rappresentino il 63,8% delle vendite, mentre le opzioni di lusso costituiranno il 36,2%. Questi cambiamenti evidenziano priorità e preferenze in evoluzione nel mercato globale delle fragranze.

Il tuo esperto di profumi personale ti aspetta

Fai il nostro veloce quiz olfattivo per scoprire autentici profumi di design e di nicchia scelti in base ai tuoi gusti: esplorali in decant e campioni da 2–8ml, così puoi provarne ognuno prima di scegliere il flacone intero.

Trova il tuo profumo6. Produzione e volume delle vendite

Fragranza: da lusso occasionale a essenziale quotidiano

Le abitudini dei consumatori hanno ridefinito il mercato delle fragranze, trasformandolo in un bene essenziale quotidiano anziché in un raro piacere.

Si prevede che il mercato globale delle fragranze cresca in modo significativo, con stime che collocano il suo valore tra 64,47 miliardi e 88,7 miliardi di $ entro il 2026. Questo aumento dei ricavi riflette un cambiamento nelle priorità produttive. Le fragranze mass market dovrebbero guidare questa crescita, spinte da consumatori alla ricerca di opzioni accessibili ma di alta qualità.

I produttori si stanno concentrando sempre più su formati ad alta concentrazione come Eau de Parfum e Parfum, che offrono una maggiore persistenza e un miglior rapporto qualità-prezzo. Questo è in linea con le aspettative in evoluzione dei consumatori, che privilegiano fragranze capaci di offrire sia durata sia percezione di valore.

La Francia resta una potenza mondiale nella produzione di profumi, avendo esportato circa 7 miliardi di $ di profumi nel 2022, con oltre il 50,5% della sua produzione destinata ai mercati internazionali. La regione di Grasse, nota per la sua expertise nello sviluppo degli ingredienti, continua a essere un polo d’innovazione. Entro il 2026, si prevede che l’Europa detenga circa il 35%–36% della quota di mercato globale dei profumi.

Un altro motore della crescita produttiva e delle vendite è l’ascesa del “fragrance wardrobing”. Questa tendenza vede i consumatori creare collezioni di fragranze pensate per stati d’animo, stagioni e occasioni differenti. Poiché gli acquirenti si allontanano dall’idea di una sola fragranza distintiva, il settore si sta adattando per soddisfare la domanda di varietà e personalizzazione.

7. Brand e aziende più venduti

I protagonisti che plasmano il mercato da oltre 60 miliardi di $

Il mercato delle fragranze, valutato oltre 60 miliardi di $, è modellato da pochi attori dominanti. Colossi globali come LVMH, L’Oréal, Coty, Estée Lauder, Chanel e Puig guidano il settore, dominando sia il comparto lusso sia il mass market. La loro capacità di equilibrare esclusività e accessibilità è stata fondamentale, mentre i consumatori cercano sempre più fragranze di alta qualità in diverse fasce di prezzo.

Attualmente, i prodotti non di lusso rappresentano il 63,8% delle vendite totali, mentre il segmento premium genera il 57,5% dei ricavi. Questo equilibrio evidenzia un mercato in cui i brand di lusso mantengono il loro prestigio, mentre le offerte mass market crescono grazie alla capacità di garantire convenienza senza compromettere la qualità. I lanci recenti illustrano bene questa dinamica in evoluzione.

Nell’agosto 2023, Coty ha introdotto Burberry Goddess, ottenendo vendite da record e mettendo in mostra la sua strategia dual-market. Due anni dopo, Miu Miu ha lanciato Miutine, un’eau de parfum premium con fragola selvatica e zucchero di canna, cavalcando la tendenza gourmand. Chanel ha inoltre rafforzato la propria posizione nel lusso con BLEU DE CHANEL L’EXCLUSIF nell’agosto 2025, incorporando sandalo proveniente in modo sostenibile dalla Nuova Caledonia. Questi lanci sottolineano un crescente appetito dei consumatori per fragranze che fondono innovazione e qualità.

"I mercati mass e prestige si stanno fondendo, con brand premium presenti nei canali mass market e marchi del lusso orientati al valore che eccellono." - Larissa Jensen, SVP e Global Beauty Advisor, Circana

Le fragranze mass sono attualmente il segmento in più rapida crescita, con un tasso atteso dell’11% entro il 2026. Brand come Sol de Janeiro hanno trovato successo conquistando la Gen Z con body mist gourmand pensate per il layering, una tendenza che ha preso slancio tra il 2025 e il 2026. Inoltre, la risonanza emotiva gioca un ruolo significativo, poiché l’80% dei consumatori sceglie ormai i profumi in base alla loro capacità di migliorare umore e benessere.

8. Tendenze stagionali ed emergenti

L’intensità invernale e le fragranze guidate dal benessere plasmano il 2026

I cambiamenti stagionali stanno portando nuova energia nelle preferenze olfattive, con l’inverno 2026 che mette in luce fragranze più profonde e d’atmosfera. I floreali leggeri cedono il passo a profili di “dark intensity”, con note audaci come fiori neri, cacao, zafferano e cardamomo. Queste fragranze più ricche rispondono a un crescente desiderio di profumi capaci di evocare emozione e individualità. Parallelamente, stanno guadagnando terreno esperienze ispirate alla natura, poiché sempre più persone si orientano verso elementi rasserenanti come legni invecchiati, balsamo, radici erbacee e persino accordi ispirati alla biotecnologia come il petrichor, per favorire una connessione con il mondo naturale.

Anche il mercato della “nostalgia sensoriale” è in pieno boom, trainato da note dolci e confortanti come caramello e vaniglia burrosa, con previsioni che ne collocano il valore a 23 miliardi di $ entro il 2026. I social media stanno amplificando queste tendenze, con le ricerche di fragranze floreali in aumento del 225% e quelle per “dark cologne” in crescita del 1.000%. Inoltre, il 65% dei consumatori statunitensi sta andando oltre la singola fragranza, scegliendo invece di stratificare profumi tra corpo, capelli e prodotti per la cura personale per un’esperienza più personalizzata.

Le preferenze regionali continuano a modellare queste tendenze, riflettendo influenze culturali diverse. Ad esempio, i consumatori del Medio Oriente restano fedeli ai profumi di lusso a base di oud che esaltano le tradizioni regionali. Al contrario, gli acquirenti giapponesi propendono per fragranze morbide e discrete. Nel frattempo, le fragranze clean-label e orientate al benessere dominano in Germania, mentre in Cina la crescente classe media alimenta la domanda di formati travel-friendly e profumi d’ispirazione occidentale.

"La fragranza invernale risponderà alla domanda di profili olfattivi più inventivi, cogliendo la duplice opportunità di posizionare il gioco come un nuovo pilastro del benessere e soddisfare al contempo la richiesta dei consumatori di una maggiore espressione di sé attraverso il profumo." - Cosmetica Labs

Queste mutevoli preferenze dei consumatori stanno anche influenzando il modo in cui i brand affrontano i mercati regionali. Le collezioni stagionali in edizione limitata rappresentano ora il 15% delle vendite di profumi di lusso. I brand stanno sfruttando momenti culturali come il Capodanno Lunare e il Diwali nell’area Asia — Pacifico introducendo packaging esclusivi pensati per queste celebrazioni. Ad esempio, nel novembre 2025, Coty Inc. ha lanciato Chloé Rose Naturelle Intense, la sua prima linea di profumi ricaricabili, per rispondere alla crescente domanda di soluzioni di packaging ecologiche.

TENDENZE FRAGRANZE 2026

Conclusione

Il settore dei profumi nel 2026 sta vivendo una trasformazione che va ben oltre la semplice crescita del mercato. Con un mercato globale valutato 82,38 miliardi di $ e atteso a 121,26 miliardi di $ entro il 2031, in crescita a un tasso annuo dell’8,04%, le preferenze dei consumatori stanno ridefinendo ogni aspetto, dal design del prodotto al modo in cui le fragranze vengono vendute. Questi cambiamenti stanno ridefinendo in modo significativo il panorama del settore.

Ecco tre tendenze chiave che guidano questa evoluzione:

- Le fragranze premium guidano la trasformazione, con questo segmento che detiene il 65,25% della quota di mercato e cresce dell’8,45% annuo. I formati ad alta concentrazione stanno diventando sempre più popolari, come già esplorato in questo articolo.

- L’innovazione digitale sta trasformando l’esperienza d’acquisto, con strumenti come la profilazione olfattiva basata su AI e i try-on virtuali che aiutano a superare i limiti sensoriali dello shopping online. Il retail online è destinato a crescere con un CAGR compreso tra il 9,21% e il 12,4%.

- La sostenibilità è diventata irrinunciabile, con i brand che adottano packaging ricaricabili e ingredienti biotech per soddisfare le aspettative del 65% dei consumatori di lusso che oggi privilegia opzioni eco-consapevoli.

Le tendenze regionali evidenziano inoltre la direzione del mercato dei profumi. L’Europa continua a guidare grazie ai suoi marchi storici, mentre l’Asia — Pacifico si afferma come il mercato in più rapida crescita, con un’espansione del 9,54% di CAGR. Inoltre, il segmento delle fragranze unisex sta registrando una rapida crescita, con un CAGR del 9,3%, mentre i tradizionali confini di genere nelle preferenze olfattive si fanno sempre più sfumati. Questi sviluppi stanno ridefinendo il modo in cui i consumatori scoprono e vivono le fragranze.

I dati proprietari di Scento offrono uno sguardo più ravvicinato su questi cambiamenti. Con oltre 85.000 membri attivi, oltre 1.000 fragranze curate e oltre 75.000 quiz completati (dati interni Scento), la piattaforma è in una posizione unica per monitorare queste tendenze in tempo reale. L’ascesa della scoperta personalizzata, dei formati più piccoli e dei modelli in abbonamento riflette il desiderio del consumatore moderno di praticità e individualità.

I numeri raccontano una storia convincente: il settore dei profumi sta diventando più personalizzato, più eco-consapevole e più orientato al digitale, offrendo ai consumatori una scelta e un controllo senza precedenti. I brand che sapranno accogliere questi cambiamenti non solo resteranno rilevanti, ma prospereranno in un mercato sempre più sofisticato. Chi invece resiste rischia di rimanere indietro in un panorama in rapida evoluzione.

FAQ

In che modo la Gen Z sta trainando la crescita del settore dei profumi?

La Gen Z sta rivoluzionando il mondo delle fragranze concentrandosi su connessione emotiva e autoespressione piuttosto che sulle idee tradizionali di lusso. Per loro, i profumi non sono semplici accessori: sono strumenti per esprimere la propria individualità. Una tendenza molto popolare in questo gruppo è lo scent-stacking, ossia la stratificazione di più fragranze per creare una scia personale e distintiva.

Le piattaforme social, in particolare TikTok, svolgono un ruolo enorme nel modo in cui questa generazione scopre e sceglie le fragranze. L’acquisto di profumi è diventato più interattivo e guidato dalle tendenze, con influencer digitali e contenuti virali che plasmano le loro decisioni. Oltre all’estetica, la Gen Z attribuisce grande importanza a sostenibilità, trasparenza e inclusività. Si orienta verso fragranze gender-neutral e ingredienti di provenienza etica, spingendo i brand a ripensare il proprio approccio per soddisfare queste aspettative.

È interessante notare che la Gen Z spende anche di più in fragranze rispetto alle generazioni più adulte, contribuendo così alla crescita del mercato. La loro attenzione alle tendenze digitali e a un consumo guidato dai valori non sta solo rimodellando il settore, ma sta anche innescando nuove idee e nuove direzioni per i brand.

In che modo la sostenibilità sta influenzando il mercato dei profumi?

La sostenibilità sta assumendo un ruolo sempre più importante nel settore dei profumi, influenzando sia i metodi di produzione sia le strategie di marketing. I consumatori più giovani, in particolare millennials e Gen Z, mostrano una forte preferenza per fragranze che valorizzano ingredienti naturali, packaging eco-consapevole e materiali di provenienza etica. Questo cambiamento di priorità sta ridefinendo il modo in cui i brand si relazionano con il proprio pubblico.

In risposta, molte aziende di profumeria stanno adottando pratiche volte a ridurre il proprio impatto ambientale. Dalla riduzione delle emissioni di carbonio al miglioramento dell’efficienza delle risorse, questi cambiamenti si allineano agli obiettivi ambientali globali. Oltre ai benefici ecologici, tali sforzi contribuiscono a costruire fiducia e fedeltà tra i consumatori, posizionando la sostenibilità come forza trainante dell’innovazione e del progresso nel mondo delle fragranze.

In che modo la tecnologia sta cambiando il modo in cui le persone acquistano profumi?

La tecnologia sta ridefinendo il modo in cui acquistiamo i profumi, rendendo l’esperienza più coinvolgente, personalizzata e comoda. Piattaforme social come TikTok svolgono un ruolo centrale nell’influenzare le decisioni d’acquisto, con quasi la metà dei consumatori condizionata dai contenuti che incontra online. Allo stesso tempo, l’e-commerce è in piena crescita, con le vendite online di profumi previste in aumento da 3 miliardi di € oggi a oltre 5 miliardi di € entro il 2027.

I brand stanno sfruttando intelligenza artificiale e strumenti basati sui dati per offrire raccomandazioni personalizzate ed esperienze digitali immersive. Questi progressi consentono agli acquirenti di esplorare e scegliere fragranze senza fare affidamento su campioni fisici. Inoltre, la crescita dei servizi in abbonamento e dei formati travel-size — spesso promossi online — sta cambiando le abitudini d’acquisto, offrendo modi più flessibili e pratici di vivere fragranze di lusso. Queste innovazioni guidate dalla tecnologia aiutano i brand a connettersi con pubblici più giovani e digitalmente esperti, trasformando al contempo il modo in cui i consumatori scoprono e acquistano le loro fragranze preferite.

Di Sebastian Dobrincu, Fondatore & Industry Analyst di Scento

Statistiche sulla Produzione di Profumi

La profumeria moderna si fonda su una ripartizione 70/30 tra molecole aromatiche sintetiche ed estratti naturali — un rapporto rimasto stabile dal 2015 e che non mostra alcun segnale di inversione. La quota sintetica è strutturale, non estetica: le restrizioni IFRA su elementi naturali come muschio di quercia, muschio arboreo e alcuni estratti animali hanno ristretto la palette naturale, mentre le captive molecules — aromachemical proprietari detenuti da Givaudan, Firmenich, IFF e Symrise — sono diventate le materie prime distintive della profumeria artistica contemporanea. Persino le maison di nicchia presentate come “orientate al naturale” utilizzano in genere una miscela di sintetici e naturali; i naturali puri sono raramente sostenibili a livello commerciale rispetto alla persistenza e alla diffusione che i consumatori si aspettano.

La produzione europea si concentra in tre poli. Grasse, capitale storica, è il fulcro della produzione di estratti naturali — gelsomino, rosa, tuberosa, lavanda — e ospita circa la metà della forza lavoro francese nella manifattura di fragranze. Versailles svolge il ruolo di capitale della produzione conto terzi, dove molti jus prestige vengono realizzati attraverso accordi white-label prima di essere inviati all’imbottigliamento specifico per brand. Ginevra è il polo corporate e creativo, sede delle quattro principali case di fragranze che forniscono alla maggior parte dei profumieri del mondo materie prime e accordi base.

La Spagna è emersa come potenza produttiva silenziosa: la revisione dei dati export UE condotta da Scento mostra che la Spagna rappresenta circa il 27% della produzione europea di fragranze per valore delle esportazioni, trainata dalla presenza manifatturiera di Puig in Catalogna. L’Italia contribuisce con una produzione artigianale specializzata da Firenze, Milano e Bologna; il Regno Unito mantiene una presenza produttiva ridotta ma ad alto margine. L’occupazione diretta nella manifattura europea di fragranze supera le 90.000 persone, cui si aggiungono multipli nella supply chain indiretta — produzione di flaconi in vetro, packaging, distribuzione, retail e l’ampio universo della formazione in profumeria.

Le metriche sui volumi produttivi evidenziano quanto il settore sia concentrato. L’analisi di Scento sulla produzione europea di fragranze stima una produzione annua di jus finito pari a circa 1,4–1,5 miliardi di unità in tutte le fasce. Circa il 60% di questo volume risale a meno di cinquanta produttori conto terzi, con i primi dieci — tra cui Cosmétique Active International (L’Oréal), Albéa, COSMOGEN e il braccio manifatturiero di Puig — che gestiscono da soli oltre il 35% dell’imbottigliamento di fragranze nell’UE. La produzione di flaconi in vetro passa quasi interamente attraverso sei vetrerie europee (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle e Heinz Glas), creando un collo di bottiglia strutturale a livello di packaging che limita la rapidità con cui qualsiasi nuovo lancio prestige può scalare oltre rollout in edizione limitata.

Le Principali Aziende di Profumi per Ricavi nel 2026

Sette conglomerati dominano i ricavi globali delle fragranze prestige nel 2026. La divisione Perfumes & Cosmetics di LVMH è in testa, trainata da Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian e Loewe. L’Oréal Luxe occupa il secondo posto grazie alla forza di YSL Beauté, Lancôme e di un portafoglio di maison distribuite su licenza, tra cui Maison Margiela Replica.

Coty Inc. — attraverso la sua divisione Coty Luxury — controlla le licenze fragrance di Calvin Klein, Hugo Boss, Gucci, Burberry e Tiffany & Co. Estée Lauder Companies possiede Tom Ford Beauty, Aerin e Le Labo (acquisita nel 2014), garantendosi un’esposizione alla nicchia sproporzionata rispetto ai ricavi complessivi. Inter Parfums distribuisce Jimmy Choo, Coach, Lacoste e una lunga coda di licenze di maison di moda. Puig — conglomerato beauty spagnolo a conduzione familiare — possiede Carolina Herrera, Paco Rabanne (ora Rabanne), Jean Paul Gaultier e Penhaligon’s. Shiseido completa la top tier grazie al suo portafoglio Narciso Rodriguez, Issey Miyake e Serge Lutens.

La divisione tra conglomerati e nicchia racconta la storia più interessante. L’analisi ordini di Scento mostra che i primi sette conglomerati catturano circa il 70% dei ricavi europei delle fragranze prestige, ma il loro tasso di crescita si colloca sulla media di categoria, pari al 4–5% annuo. Le maison indipendenti di nicchia — Creed (acquisita da Kering nel 2023), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — catturano una base di ricavi più contenuta ma crescono dell’8–11% annuo. Il pipeline di acquisizioni lo riflette: ogni conglomerato ha già investito nella nicchia oppure è attivamente alla ricerca di opportunità.

La storia delle acquisizioni dell’ultimo decennio rivela la logica strategica. Estée Lauder ha acquistato Le Labo (2014) e Frederic Malle (2014). Puig ha acquisito Byredo (2022) e Penhaligon’s. Kering ha portato Creed in-house nel 2023 per una cifra stimata di 3,8 miliardi di $, la più grande acquisizione di una maison di nicchia mai registrata. L’Oréal ha assorbito Aesop nel 2023. Il pattern è coerente: i conglomerati pagano multipli di 10–15× i ricavi per maison di nicchia consolidate al fine di acquisire una crescita che non riescono a generare internamente. La scarsità creativa della nicchia — guidata da fondatori, costruita sulla narrazione e prezzata sulla rarità — non scala attraverso i playbook operativi dei conglomerati, ed è per questo che l’acquisizione, più che il lancio organico, resta la via d’ingresso dominante.

Mercato dei Profumi per Fascia di Prezzo

Tre fasce di prezzo strutturano il mercato globale dei profumi, e rispondono a domande commerciali differenti. La fascia mass market — fragranze con prezzo compreso tra 0 e 49 $ — domina per volume di unità, rappresentando circa il 65% di tutti i flaconi di profumo venduti nel mondo. La fascia premium — 50–149 $ — cattura la quota più ampia di nuovi acquirenti; è il punto d’ingresso che la maggior parte dei consumatori attraversa quando passa dal mass al prestige. La fascia luxury e ultra-luxury — oltre 150 $ — domina per ricavi pur rappresentando una piccola minoranza dei volumi unitari.

La divisione è ancora più netta in Europa. La revisione di Scento sulla distribuzione regionale dei ricavi mostra che la fascia oltre 150 $ rappresenta più del 55% dei ricavi totali in Europa occidentale, a fronte di circa il 35% del volume unitario. La fascia 0–49 $ presenta il rapporto inverso: circa il 65% del volume unitario contro il 18% dei ricavi. La fascia intermedia (50–149 $) è la zona più volatile — dove brand direct-to-consumer, dupe e maison indie competono per il consumatore che sta salendo di livello ma non si è ancora impegnato nel lusso.

L’economia dei decant rompe il quadro tradizionale per fascia di prezzo. Un decant da 2 ml di una fragranza di lusso da 300 $ viene venduto al dettaglio a circa 5–8 $, collocandosi nella fascia mass per prezzo assoluto ma nella fascia luxury per costo per millilitro. La categoria di Scento esiste proprio in questo spazio: consente agli acquirenti di vivere la fascia luxury senza impegnarsi con il prezzo full bottle del lusso. Per questo il framework per fascia di prezzo è sempre più inadeguato per il mercato del 2026 — la domanda rilevante non è più “in quale fascia è stata lanciata questa fragranza”, ma “a quale punto d’ingresso il consumatore può accedervi”. Sfoglia i campioni di profumo per vedere in pratica l’economia per millilitro, oppure trova la tua fragranza tramite il quiz di matching.

La mobilità tra fasce — il ritmo con cui gli acquirenti salgono la scala dei prezzi — è la metrica più osservata nell’industria prestige. L’analisi di Scento sulle sequenze d’acquisto europee mostra che l’acquirente medio che entra nella fascia 50–149 $ raggiunge la fascia oltre 150 $ entro 14–18 mesi quando è disponibile l’accesso a sampling e decant. Gli acquirenti senza questo accesso impiegano tipicamente 3–4 anni per compiere la stessa transizione, ammesso che la compiano. Il canale decant funziona come acceleratore di mobilità di fascia: rimuove l’impegno finanziario che storicamente limitava la prova nella fascia luxury, ed è per questo che i brand di lusso sono passati dal contrastare l’economia del decant nel 2018–2020 al collaborare attivamente con retailer decant regolamentati dal 2023 in poi.

Statistiche sugli Acquisti di Profumi della Gen Z 2026

Gli acquirenti Gen Z — nati approssimativamente tra il 1997 e il 2012 — sono la coorte di consumatori di fragranze più studiata nella categoria moderna, e i numeri spiegano perché i brand stiano riorientando attorno a loro l’intero funnel di scoperta. La spesa annua media in fragranze tra gli acquirenti Gen Z ha raggiunto circa 200–220 $ nel 2025–2026, in aumento di circa il 25% rispetto ai millennial alla stessa età. Gli uomini Gen Z, in particolare, spendono per ordine il 35–40% in più rispetto agli uomini millennial nella medesima fase di vita — la coorte ha di fatto superato lo stigma sociale legato all’interesse maschile per le fragranze, e la spesa lo dimostra.

I canali di scoperta presentano una forte polarizzazione. Circa il 66% degli acquirenti Gen Z indica TikTok come principale vettore di scoperta di nuove fragranze; Instagram è secondo con circa il 38%; i reviewer su YouTube terzi con il 31%. Il banco profumeria fisico — storicamente il canale dominante per il primo contatto — scende al quinto o sesto posto per questa coorte. Le fragranze di nicchia performano in modo sproporzionatamente positivo in questo modello di scoperta: TikTok premia profumi distintivi e capaci di generare conversazione, spingendo la coorte verso la nicchia più che verso il designer a un tasso superiore rispetto a qualsiasi generazione precedente.

L’adozione di sample e decant è il segnale strutturale della Gen Z. I dati ordini di Scento su 19 mercati europei mostrano che i clienti Gen Z preferiscono decant da 2 ml e 5 ml per la prova iniziale, per poi convertire a flaconi da 30 ml e 50 ml una volta identificata una famiglia olfattiva signature. La sequenza di scoperta — sample, decant, flacone medio, full bottle — è circa quattro volte più granulare rispetto al modello dell’era millennial del “andare da Sephora e comprare alla cieca un 100 ml”. La coorte è più prudente con il denaro e più sicura del proprio gusto, e l’economia del decant è il formato prodotto naturale per entrambe queste caratteristiche. Sfoglia le fragranze da donna, le fragranze da uomo o i nuovi arrivi curati.

Anche le preferenze olfattive divergono in modo misurabile rispetto alle coorti precedenti. L’analisi di Scento sui dati ordini Gen Z individua pistacchio, ambroxan, iso-e-super e la famiglia gourmand-vaniglia come note in crescita fuori scala — frequentemente citate nelle conversazioni di scoperta guidate da TikTok e convertite in acquisto a un tasso di 2–3× rispetto al catalogo più ampio. Le formulazioni “edible perfume” (ciliegia, caramello, espresso, salted caramel) avrebbero registrato una crescita superiore al 900% nelle conversazioni social tra il 2022 e il 2025, confermando l’appetito della coorte per profili olfattivi distintivi e conversazionali. La conclusione strutturale è che la Gen Z non sta semplicemente spendendo di più per le stesse fragranze acquistate dalle coorti più adulte — sta plasmando attivamente quali note diventano commercialmente dominanti nella categoria prestige.

Occupazione nel Settore & Impronta Manifatturiera

L’industria europea delle fragranze impiega direttamente oltre 90.000 persone in ruoli manifatturieri, con multipli di questa cifra lungo la supply chain indiretta — produzione di flaconi in vetro, design del packaging, formazione in profumeria, distribuzione, retail e l’ecosistema editoriale e degli influencer che guida sempre più la scoperta. La Francia è in testa per occupazione diretta nella manifattura, con circa 32.000 persone in ruoli produttivi legati alle fragranze concentrate a Grasse, Versailles e nel cluster del packaging dell’Île-de — France. La Spagna segue grazie alla presenza di Puig in Catalogna e alla lunga coda di produttori conto terzi al servizio di maison europee distribuite su licenza.

L’Italia contribuisce con una produzione artigianale e specializzata, con un’occupazione significativa intorno a Firenze, Milano e Bologna; il Regno Unito mantiene una base produttiva più piccola ma ad alto margine attorno ai cluster heritage di Penhaligon’s e Floris; il contributo della Germania si concentra nella chimica delle materie prime attraverso Symrise. Il contributo della Svizzera è fuori scala rispetto al numero di occupati: le quattro principali case di fragranze di Ginevra (Givaudan, Firmenich, IFF, Symrise) impiegano circa 15.000 persone nelle operazioni globali, ma la loro produzione creativa alimenta i profumieri dietro la maggior parte delle fragranze prestige del mondo.

La storia dell’occupazione downstream è quella più dinamica. L’analisi di Scento sull’ecosistema europeo delle fragranze suggerisce che retail, distribuzione, operazioni e-commerce, formazione in profumeria ed ecosistema editoriale e creator rappresentino oltre 250.000 ruoli aggiuntivi in Europa. Il vettore occupazionale in più rapida crescita è la creator economy: i reviewer dedicati alle fragranze su TikTok, Instagram e YouTube influenzano oggi una quota non trascurabile della scoperta di categoria, e l’headcount indiretto di agenzie, talent management e operazioni di supporto ai creator è pressoché raddoppiato dal 2022.

Anche la formazione in profumeria si è espansa come segmento economico autonomo. L’Institut Supérieur International du Parfum, de la Cosmétique et de l’Aromatique Alimentaire (ISIPCA) di Versailles, il Grasse Institute of Perfumery e i programmi più recenti di Cinquième Sens e della Robertet Academy iscrivevano collettivamente diverse migliaia di studenti ogni anno. Il pipeline di talenti è strategicamente rilevante perché il collo di bottiglia sui volumi di lancio della nicchia è creativo — esiste solo un numero limitato di profumieri formati in grado di comporre jus di livello prestige, e la dinamica di acquisizione conglomerato–nicchia compete con i nuovi lanci di nicchia per la stessa, scarsa produzione creativa.

Statistiche sui Profumi Contraffatti 2026

Le fragranze contraffatte costano all’industria europea legittima una cifra stimata di 3 miliardi di $ di ricavi annuali sottratti. Il profumo figura costantemente tra le prime tre categorie di prodotto sequestrate alle frontiere dell’UE dalle unità di enforcement della proprietà intellettuale; la revisione dei dati doganali effettuata da Scento mostra che la quota delle fragranze oscilla tra l’8% e il 14% del totale dei sequestri IP alle frontiere UE per valore, a seconda dell’anno. Le contraffazioni si concentrano attorno ai nomi prestige più riconoscibili — gli iconici flaconi di Chanel, Dior, YSL, Tom Ford e Creed — perché l’economia del falso dipende dal riconoscimento da parte del consumatore.

I canali di distribuzione sono ben mappati: marketplace online a bassa fiducia, inserzioni social-commerce, rivenditori di importazioni grigie e retail pop-up non autorizzato. Circa il 5–10% dei prodotti fragrance venduti attraverso marketplace non autorizzati è contraffatto, con la quota che aumenta bruscamente per i prodotti listati al 50–70% sotto il tipico prezzo retail. L’economia della contraffazione ha una geografia riconoscibile — produzione tipicamente in Cina, Turchia ed Emirati Arabi Uniti; distribuzione spesso attraverso punti d’ingresso dell’Europa orientale e del Mediterraneo; fulfilment al consumatore sempre più via modelli di dropshipping.

Le contromisure contano per gli acquirenti legittimi. I retailer autorizzati — inclusi Creed, Tom Ford, Maison Francis Kurkdjian, Byredo e Le Labo su Scento — operano all’interno di una supply chain verificata che traccia il jus dal produttore al distributore fino al consumatore. L’economia del decant aggiunge un utile livello di autenticazione: quando un sample viene decantato da un full bottle verificato da un retailer regolamentato, la chain-of-custody è breve e tracciabile. Sfoglia l’intero catalogo di profumi, i best-seller curati o i regali profumati; esplora l’indice delle note se il punto di partenza è un accordo specifico.

Rilevare un falso è più difficile di quanto gli acquirenti si aspettino. Gli indicatori più comuni di contraffazione — stampa disallineata sulla scatola, peso del flacone leggermente diverso, batch code che non supera l’autenticazione — richiedono un confronto affiancato o strumenti specializzati che il consumatore medio non possiede. Il profumo stesso è il test meno affidabile: un’operazione di contraffazione competente può replicare sufficientemente bene le note di testa e di cuore da superare un’olfazione casuale, anche se il dry-down tende poi a divergere. La lezione in termini di tutela del consumatore è semplice — acquistare da canali autorizzati con supply chain tracciabili, considerare i prezzi sotto il 50% del retail come un campanello d’allarme e preferire il canale decant o sample per fragranze sconosciute piuttosto che annunci full bottle scontati su marketplace non controllati.

Questa analisi si basa sulla revisione dei dati del settore europeo delle fragranze effettuata da Scento, ottobre 2025 – aprile 2026. Una metodologia dettagliata è disponibile per la stampa su richiesta all’indirizzo [email protected].