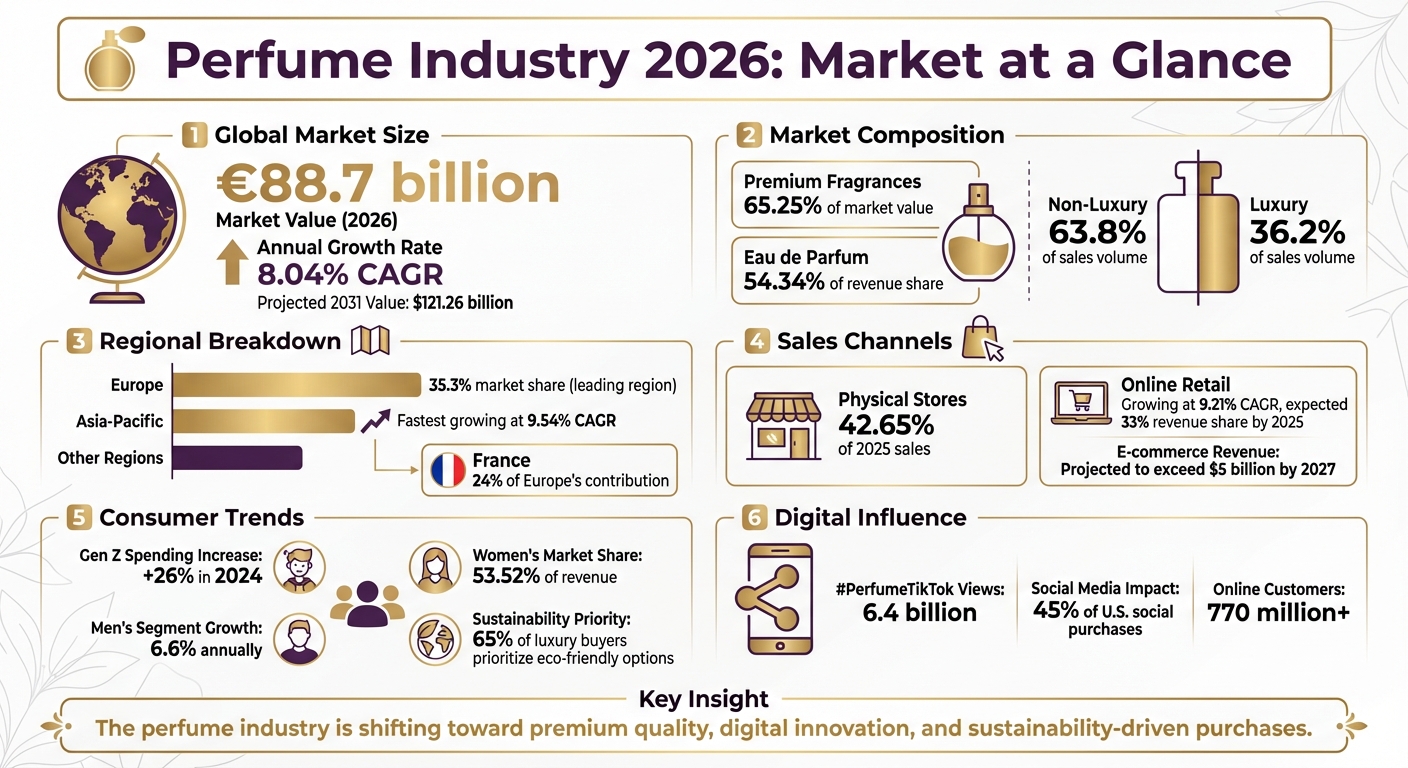

Industria parfumurilor în 2026 este în plină expansiune, iar vânzările globale sunt proiectate să ajungă la 88,7 miliarde €, susținute de o creștere anuală de 8,04%. Principalii factori de impuls includ cheltuielile mai mari ale generației Z, orientarea către parfumuri premium și de nișă, precum și ascensiunea comerțului online, care crește cu un CAGR de 9,21%. Iată un rezumat rapid:

- Segmentul premium domină: 65,25% din valoarea pieței în 2025.

- Impactul generației Z: cheltuielile pentru parfumuri au crescut cu 26% în 2024.

- Creșterea online: se așteaptă ca e-commerce-ul să revendice 33% din venituri până în 2025.

- Tendințe regionale: Europa conduce cu o cotă de piață de 35,3%, în timp ce Asia — Pacific crește cel mai rapid, cu un CAGR de 9,54%.

- Sustenabilitatea contează: 65% dintre cumpărătorii de lux prioritizează opțiunile prietenoase cu mediul.

Această evoluție reflectă schimbarea obiceiurilor de consum, cu accent pe personalizare, inovație digitală și formule de calitate superioară, precum Eau de Parfum. Industria depășește atracția pieței de masă pentru a răspunde unor cumpărători diverși, atenți la valoare și implicați digital.

Industria parfumurilor 2026: statistici cheie și tendințe de piață

1. Statistici proprietare Scento

Date proprietare Scento: perspective asupra descoperirii moderne a parfumurilor

Datele Scento oferă o imagine clară asupra modului în care consumatorii abordează descoperirea parfumurilor în 2026, evidențiind o schimbare de comportament și preferințe.

Peste 85.000 de membri fac parte din comunitatea de parfumuri Scento (date interne Scento). Acest grup în creștere reflectă o îndepărtare de cumpărăturile tradiționale din retail, pe măsură ce tot mai mulți oameni caută experiențe olfactive curatoriate și personalizate.

Catalogul Scento include mai mult de 1.000 de parfumuri designer și de nișă (date interne Scento). De la branduri de lux la parfumieri independenți și etichete de nișă emergente, colecția reprezintă accentul tot mai mare al industriei pe varietate și individualitate.

Peste 75.000 de chestionare privind profilul olfactiv au fost completate de utilizatorii Scento (date interne Scento). Acest număr ridicat subliniază o tendință esențială: cumpărătorii caută ghidare personalizată pentru a naviga prin numărul copleșitor de opțiuni parfumate. Popularitatea acestor teste demonstrează valoarea pe care consumatorii o acordă recomandărilor personalizate, bazate pe date, în detrimentul achizițiilor întâmplătoare.

O altă observație importantă: flacoanele de 8 ml, care oferă aproximativ 120 de pulverizări, permit utilizatorilor să exploreze parfumuri fără a se angaja la sticle full-size (date interne Scento). Aceste constatări oferă o perspectivă asupra pieței globale de parfumuri aflate în transformare.

2. Dimensiunea și creșterea pieței globale

Piața parfumurilor își continuă traiectoria ascendentă

Vânzările globale de parfumuri sunt pe cale să ajungă la 88,7 miliarde $ până în 2026, potrivit Global Market Insights. Alte firme de cercetare estimează dimensiunea pieței între 60,26 miliarde $ și 82,38 miliarde $ pentru același an, cu rate de creștere proiectate de 8,04% CAGR (Mordor Intelligence; Research Nester).

Traiectoria de creștere a pieței variază ușor între rapoarte, cu proiecții CAGR între 5,4% (Global Market Insights) și 8,8% (SkyQuest) în următorul deceniu. Această creștere este alimentată în mare măsură de veniturile disponibile în creștere și de preferința tot mai accentuată pentru parfumurile premium, pe măsură ce nivelurile globale de venit cresc cu 3,5% anual (Global Market Insights).

Parfumurile premium au dominat piața, reprezentând 65,25% din valoarea totală a pieței în 2025 (Mordor Intelligence). Între timp, generația Z a devenit un motor-cheie al creșterii, majorându-și cheltuielile pentru parfumuri cu 26% în 2024 (Mordor Intelligence). Și Eau de Parfum s-a remarcat drept favorit, reprezentând 54,34% din cota veniturilor în 2025 (Mordor Intelligence).

În secțiunea următoare, vom analiza tendințele regionale pentru a descoperi unde se produce această creștere în cel mai dinamic mod.

3. Structura pieței pe regiuni

Europa conduce, Asia — Pacific accelerează

Europa continuă să domine piața globală a parfumurilor, deținând o impresionantă cotă de 35,3% din piața globală în 2024. Numai Franța reprezintă un remarcabil 24% din contribuția Europei (Perfume Market Report; SkyQuest). De asemenea, se estimează că regiunea va genera 37% din creșterea segmentului de lux până în 2030, consolidându-și poziția de lider în parfumeria high-end (Global Market Insights).

Între timp, Asia — Pacific se conturează drept regiunea cu cea mai rapidă creștere, cu o rată anuală compusă de creștere (CAGR) proiectată între 9,54% și 10,66% până în 2031. Această expansiune rapidă este alimentată în principal de extinderea claselor de mijloc în țări precum China și India (Mordor Intelligence; Research Nester). Piața parfumurilor de lux din această regiune este, de asemenea, pregătită să crească într-un ritm constant de 7,9% anual până în 2030 (Global Market Insights).

Orientul Mijlociu reprezintă o piață de mare valoare, profund ancorată în tradițiile parfumurilor opulente și persistente, precum oudul și attarurile. Consumatorii din această regiune prezintă cheltuieli ridicate per capita, parfumurile de lux având adesea un preț de aproximativ 325 $ pentru o sticlă de 100 ml (SkyQuest).

În America de Nord, se observă o schimbare notabilă în comportamentul consumatorilor. Cumpărătorii renunță la ideea unui singur parfum semnătură și își construiesc în schimb garderobe olfactive diverse. De exemplu, femeile sunt cu 37% mai predispuse decât bărbații să aleagă parfumurile în funcție de starea lor de spirit din ziua respectivă (Research Nester).

În continuare, vom analiza modul în care aceste preferințe regionale modelează principalele canale de vânzare ale industriei.

4. Canale de vânzare

Magazinele fizice încă domină, dar online-ul recuperează rapid

Magazinele fizice rămân o piatră de temelie a vânzărilor de parfumuri, contribuind cu 42,65% la vânzările proiectate pentru 2025 și generând 11,82 miliarde $ în 2024. În condițiile în care 60% dintre consumatori preferă testarea în persoană, atractivitatea experimentării directe a mirosului, texturii și ambalajului este evidentă (Mordor Intelligence; Global Market Insights). Această conexiune tactilă continuă să susțină importanța retailului tradițional, chiar și pe măsură ce industria evoluează.

Între timp, retailul online câștigă rapid teren, crescând cu un impresionant CAGR de 9,21% până în 2031 și ajungând la peste 770 de milioane de clienți (Mordor Intelligence; Research Nester). Pentru a reduce decalajul senzorial, platformele digitale folosesc acum profilare bazată pe AI și oferă teste prin abonament, facilitând explorarea parfumurilor fără a intra într-un magazin (Mordor Intelligence).

Rețelele sociale au devenit, de asemenea, un motor puternic al descoperirii parfumurilor. Platforme precum TikTok joacă un rol semnificativ, influențând 45% dintre achizițiile sociale din SUA. Numai hashtagul #PerfumeTikTok a acumulat 6,4 miliarde de vizualizări, în timp ce generația Z și-a crescut cheltuielile pentru parfumuri cu 26% în 2024 (Research Nester; Mordor Intelligence).

Se așteaptă ca piața online de parfumuri să revendice 33% din cota veniturilor până în 2025, iar veniturile din e-commerce sunt proiectate să depășească 5 miliarde $ până în 2027 (Research Nester). Brandurile îmbină tot mai bine avantajele ambelor lumi prin strategii omnichannel, precum „Scent Stations” fizice și concepte de automate de vânzare, combinând bucuriile tactile ale cumpărăturilor din magazin cu confortul explorării digitale (Mordor Intelligence).

Aceste canale de vânzare în transformare evidențiază schimbările dinamice din comportamentul de consum și din tiparele de cheltuire.

5. Cheltuielile consumatorilor și demografie

Femeile conduc cheltuielile, dar bărbații reprezintă segmentul cu cea mai rapidă creștere

Piața parfumurilor continuă să evolueze, iar tendințele de cheltuire ale consumatorilor reflectă schimbări notabile în comportamentul de cumpărare.

Femeile rămân principalele cumpărătoare, contribuind cu 53,52% din veniturile pieței în 2026, deși aceasta marchează un declin față de 61,7% în 2025. Această dominație este legată de asocierile de durată dintre parfum, îngrijire și identitate personală.

Între timp, segmentul masculin se extinde rapid, cu o rată anuală de creștere de 6,6%. Adolescenții de sex masculin, în special, alimentează această tendință, arătând o creștere de 26% de la un an la altul a cheltuielilor. Platformele sociale precum TikTok și Instagram au avut un rol esențial în remodelarea modului în care bărbații percep parfumul, integrându-l în rutine mai ample de grooming.

La nivel global, consumatorul mediu contribuie cu 8,19 $ la veniturile din parfumuri. Anumite regiuni ies în evidență, precum Arabia Saudită, unde oudul și aromele orientale au un atractiv puternic, și SUA, unde vânzările de parfumuri sunt proiectate să ajungă la 9 miliarde € până în 2026.

Cumpărătorii mai tineri se orientează către calitate în detrimentul cantității, peste 60% dintre cei din piețele dezvoltate preferând un singur parfum de înaltă calitate. În plus, sustenabilitatea contează - 65% dintre consumatorii de lux sunt dispuși să plătească un preț premium pentru opțiuni prietenoase cu mediul.

În privința prețurilor, parfumurile cu preț mediu au deținut 39,1% din piață în 2025. Până în 2026, parfumurile non-luxury sunt așteptate să reprezinte 63,8% din vânzări, în timp ce opțiunile de lux vor însuma 36,2%. Aceste schimbări evidențiază prioritățile și preferințele în transformare pe piața globală a parfumurilor.

Expertul tău personal în parfumuri te așteaptă

Completează testul nostru rapid de parfumuri și descoperă parfumuri designer și de nișă autentice, alese pe gustul tău – explorează-le ca decanturi și mostre de 2–8ml, ca să le poți încerca pe fiecare înainte de a alege un flacon întreg.

Descoperă-ți parfumul6. Producție și volum al vânzărilor

Parfumul: de la lux ocazional la esențial cotidian

Obiceiurile consumatorilor au remodelat piața parfumurilor, transformând-o într-o necesitate zilnică, mai degrabă decât într-un răsfăț rar.

Piața globală a parfumurilor este proiectată să crească semnificativ, estimările plasând valoarea acesteia între 64,47 miliarde $ și 88,7 miliarde $ până în 2026. Această creștere a veniturilor reflectă o schimbare a priorităților de producție. Se așteaptă ca parfumurile de masă să conducă această creștere, susținute de consumatorii care caută opțiuni accesibile, dar de înaltă calitate.

Producătorii se concentrează tot mai mult pe formate cu concentrație mai ridicată, precum Eau de Parfum și Parfum, care oferă persistență mai îndelungată și un raport mai bun calitate-preț. Acest lucru se aliniază așteptărilor în schimbare ale consumatorilor, care prioritizează parfumuri ce oferă atât durabilitate, cât și sentimentul unei alegeri valoroase.

Franța rămâne o forță majoră în producția globală de parfumuri, exportând aproximativ 7 miliarde $ în parfumuri în 2022, cu peste 50,5% din producția sa destinată piețelor internaționale. Regiunea Grasse, recunoscută pentru expertiza sa în dezvoltarea ingredientelor, continuă să fie un centru al inovației. Până în 2026, se așteaptă ca Europa să controleze aproximativ 35% până la 36% din cota pieței globale a parfumurilor.

Un alt motor al creșterii producției și vânzărilor este ascensiunea conceptului de „fragrance wardrobing”. Această tendință presupune ca consumatorii să-și creeze colecții de parfumuri adaptate diferitelor stări, anotimpuri și ocazii. Pe măsură ce cumpărătorii renunță la ideea unui singur parfum semnătură, industria se adaptează pentru a răspunde cererii de varietate și personalizare.

7. Cele mai bine vândute branduri și companii

Jucătorii de forță care modelează piața de peste 60 de miliarde $

Piața parfumurilor, evaluată la peste 60 de miliarde $, este modelată de câțiva jucători dominanți. Giganți globali precum LVMH, L’Oréal, Coty, Estée Lauder, Chanel și Puig conduc ofensiva, dominând atât sectoarele de lux, cât și pe cele de masă. Capacitatea lor de a echilibra exclusivitatea cu accesibilitatea a fost esențială, pe măsură ce consumatorii caută tot mai mult parfumuri de înaltă calitate la o gamă variată de prețuri.

În prezent, produsele non-luxury reprezintă 63,8% din totalul vânzărilor, în timp ce segmentul premium generează 57,5% din venituri. Acest echilibru evidențiază o piață în care brandurile de lux își păstrează prestigiul, în timp ce ofertele de masă cresc prin accesibilitate fără a compromite calitatea. Lansările recente de produse ilustrează această dinamică în evoluție.

În august 2023, Coty a lansat Burberry Goddess, obținând vânzări record și demonstrând strategia sa duală de piață. Doi ani mai târziu, Miu Miu a lansat Miutine, un eau de parfum premium cu căpșună sălbatică și zahăr brun, valorificând tendința gourmand. Chanel și-a consolidat, de asemenea, poziția în segmentul de lux cu BLEU DE CHANEL L’EXCLUSIF în august 2025, încorporând lemn de santal obținut sustenabil din Noua Caledonie. Aceste lansări subliniază apetitul crescând al consumatorilor pentru parfumuri care îmbină inovația cu calitatea.

"Piețele mass și prestige se contopesc, brandurile premium fiind prezente în canalele de masă, iar brandurile de lux orientate spre valoare performează excelent." - Larissa Jensen, SVP și Global Beauty Advisor, Circana

Parfumurile de masă reprezintă în prezent segmentul cu cea mai rapidă creștere, cu o rată estimată de 11% până în 2026. Branduri precum Sol de Janeiro au cunoscut succesul atrăgând generația Z cu misturi parfumate gourmand create pentru layering, o tendință care a câștigat amploare între 2025 și 2026. Mai mult, rezonanța emoțională joacă un rol semnificativ, deoarece 80% dintre consumatori aleg acum parfumurile în funcție de capacitatea lor de a amplifica starea de spirit și starea de bine.

8. Tendințe sezoniere și emergente

Intensitatea iernii și aromele inspirate de wellness modelează 2026

Schimbările sezoniere aduc o energie proaspătă preferințelor olfactive, iar iarna 2026 pune în lumină parfumuri mai profunde și mai misterioase. Floralele diafane fac loc profilurilor de „intensitate întunecată”, cu note îndrăznețe precum flori negre, cacao, șofran și cardamom. Aceste parfumuri mai bogate răspund unei dorințe tot mai mari pentru arome care evocă emoție și individualitate. În paralel, experiențele inspirate de natură câștigă teren, pe măsură ce tot mai mulți oameni gravitează către elemente ancorante precum lemnuri învechite, balsam, rădăcini ierboase și chiar acorduri inspirate de biotehnologie, precum petrichorul, pentru a cultiva o conexiune cu lumea naturală.

Piața „nostalgiei senzoriale” este, de asemenea, în plină expansiune, susținută de note dulci și reconfortante precum caramelul și vanilia untoasă, iar proiecțiile îi plasează valoarea la 23 de miliarde $ până în 2026. Rețelele sociale amplifică aceste tendințe, căutările pentru parfumuri florale crescând cu 225%, iar cele pentru „dark cologne” explodând cu 1.000%. În plus, 65% dintre consumatorii din SUA trec dincolo de parfumul unic, alegând în schimb să suprapună parfumuri pe corp, păr și produse de îngrijire personală pentru o experiență mai personalizată.

Preferințele regionale continuă să modeleze aceste tendințe, reflectând influențe culturale diverse. De exemplu, consumatorii din Orientul Mijlociu rămân fideli parfumurilor de lux pe bază de oud, care pun în valoare tradițiile regionale. În schimb, cumpărătorii japonezi se orientează către parfumuri discrete și delicate. Între timp, parfumurile clean-label, axate pe wellness, domină în Germania, iar în China, clasa de mijloc în creștere stimulează cererea pentru formate prietenoase cu călătoriile și arome inspirate din Occident.

"Parfumul de iarnă va răspunde cererii pentru profiluri olfactive mai inventive, valorificând dubla oportunitate de a poziționa joaca drept un nou pilon al wellness-ului, în timp ce răspunde dorinței consumatorilor pentru o exprimare de sine mai amplă prin parfum." - Cosmetica Labs

Aceste preferințe în schimbare ale consumatorilor modelează și modul în care brandurile abordează piețele regionale. Colecțiile sezoniere în ediție limitată reprezintă acum 15% din vânzările de parfumuri de lux. Brandurile valorifică momente culturale precum Anul Nou Lunar și Diwali în regiunea Asia — Pacific prin introducerea unor ambalaje exclusive adaptate acestor celebrări. De exemplu, în noiembrie 2025, Coty Inc. a lansat Chloé Rose Naturelle Intense - prima sa linie de parfumuri reîncărcabile - pentru a răspunde cererii tot mai mari pentru soluții de ambalare ecologice.

TENDINȚE ÎN PARFUMERIE 2026

Concluzie

Industria parfumurilor în 2026 traversează o transformare care depășește cu mult simpla creștere a pieței. Cu o piață globală evaluată la 82,38 miliarde $ și așteptată să ajungă la 121,26 miliarde $ până în 2031, crescând cu o rată anuală de 8,04%, schimbarea preferințelor consumatorilor remodelează totul, de la designul produselor la modul în care parfumurile sunt vândute. Aceste schimbări redefinesc peisajul industriei în moduri semnificative.

Iată trei tendințe-cheie care impulsionează această evoluție:

- Parfumurile premium conduc avansul, acest segment deținând 65,25% din cota de piață și crescând cu 8,45% anual. Formatele cu concentrație ridicată devin tot mai populare, așa cum am explorat anterior în acest articol.

- Inovația digitală transformă experiența de cumpărare, instrumente precum profilarea olfactivă bazată pe AI și testările virtuale ajutând la depășirea limitărilor senzoriale ale cumpărăturilor online. Retailul online este pregătit să crească într-un ritm de 9,21% până la 12,4% CAGR.

- Sustenabilitatea a devenit nenegociabilă, brandurile adoptând ambalaje reîncărcabile și ingrediente biotech pentru a răspunde așteptărilor a 65% dintre consumatorii de lux care prioritizează acum opțiunile eco-conștiente.

Tendințele regionale evidențiază, de asemenea, direcția în care se îndreaptă piața parfumurilor. Europa continuă să conducă prin brandurile sale de patrimoniu, în timp ce regiunea Asia — Pacific se conturează drept piața cu cea mai rapidă creștere, extinzându-se cu un CAGR de 9,54%. În plus, segmentul parfumurilor unisex cunoaște o creștere rapidă, cu un CAGR de 9,3%, pe măsură ce liniile tradiționale de gen în preferințele olfactive se estompează. Aceste evoluții remodelează modul în care consumatorii descoperă și interacționează cu parfumurile.

Datele proprietare Scento oferă o imagine mai apropiată asupra acestor schimbări. Cu peste 85.000 de membri activi, peste 1.000 de parfumuri curatoriate și peste 75.000 de completări ale quiz-urilor (date interne Scento), platforma este poziționată în mod unic pentru a urmări aceste tendințe în timp real. Ascensiunea descoperirii personalizate, a formatelor de ambalare mai mici și a modelelor pe bază de abonament reflectă dorința consumatorului modern pentru confort și individualitate.

Cifrele spun o poveste convingătoare: industria parfumurilor devine mai personalizată, mai eco-conștientă și mai orientată digital, oferind consumatorilor o varietate și un control fără precedent. Brandurile care îmbrățișează aceste schimbări nu doar că vor rămâne relevante, ci vor prospera în această piață din ce în ce mai sofisticată. Cele care rezistă riscă să rămână în urmă într-un peisaj aflat într-o evoluție rapidă.

Întrebări frecvente

Cum stimulează generația Z creșterea în industria parfumurilor?

Generația Z transformă lumea parfumurilor concentrându-se pe conexiunea emoțională și autoexprimare, mai degrabă decât pe ideile tradiționale despre lux. Pentru ei, parfumurile nu sunt doar accesorii - sunt instrumente prin care își afirmă individualitatea. O tendință populară în rândul acestui grup este scent-stacking, adică suprapunerea mai multor parfumuri pentru a crea o semnătură olfactivă personală.

Platformele de social media, în special TikTok, joacă un rol uriaș în modul în care această generație descoperă și alege parfumurile. Cumpărarea parfumurilor a devenit mai interactivă și mai influențată de tendințe, iar influencerii digitali și conținutul viral le modelează deciziile. Dincolo de estetică, generația Z pune un accent puternic pe sustenabilitate, transparență și incluziune. Ei gravitează către parfumuri gender-neutral și ingrediente obținute etic, încurajând brandurile să-și regândească abordarea pentru a răspunde acestor așteptări.

Interesant este că generația Z cheltuiește și mai mult pe parfumuri decât generațiile mai în vârstă, impulsionând creșterea pieței. Accentul lor pe tendințele digitale și pe consumul ghidat de valori nu doar remodelează industria, ci inspiră și idei proaspete și noi direcții pentru branduri.

Cum influențează sustenabilitatea piața parfumurilor?

Sustenabilitatea joacă un rol tot mai important în industria parfumurilor, influențând atât metodele de producție, cât și strategiile de marketing. Consumatorii mai tineri, în special millennials și generația Z, manifestă o preferință puternică pentru parfumurile care evidențiază ingrediente naturale, ambalaje eco-conștiente și materiale obținute etic. Această schimbare de priorități remodelează modul în care brandurile se conectează cu publicul lor.

Ca răspuns, multe companii de parfumuri adoptă practici menite să reducă impactul asupra mediului. De la reducerea emisiilor de carbon până la îmbunătățirea eficienței resurselor, aceste schimbări se aliniază obiectivelor globale de mediu. Dincolo de beneficiile ecologice, astfel de eforturi ajută la construirea încrederii și loialității în rândul consumatorilor, poziționând sustenabilitatea drept o forță motrice a inovației și progresului în lumea parfumurilor.

Cum schimbă tehnologia modul în care oamenii cumpără parfum?

Tehnologia remodelează modul în care cumpărăm parfumuri, făcând experiența mai captivantă, mai personalizată și mai convenabilă. Platformele de social media precum TikTok joacă un rol major în deciziile de cumpărare, aproape jumătate dintre consumatori fiind influențați de conținutul pe care îl întâlnesc online. În același timp, e-commerce-ul prosperă, iar vânzările online de parfumuri sunt așteptate să crească de la 3 miliarde € astăzi la peste 5 miliarde € până în 2027.

Brandurile valorifică inteligența artificială și instrumentele bazate pe date pentru a oferi recomandări personalizate și experiențe digitale imersive. Aceste progrese le permit cumpărătorilor să exploreze și să aleagă parfumuri fără a depinde de mostre fizice. În plus, ascensiunea serviciilor pe bază de abonament și a opțiunilor travel-size - adesea promovate online - schimbă obiceiurile de cumpărare, oferind moduri mai flexibile și mai convenabile de a savura parfumuri de lux. Aceste inovații tehnologice îi ajută pe branduri să se conecteze cu audiențe mai tinere și familiarizate cu tehnologia, transformând totodată modul în care consumatorii își descoperă și achiziționează parfumurile preferate.

De Sebastian Dobrincu, Fondator & Analist al industriei la Scento

Statistici privind producția de parfumuri

Parfumeria modernă funcționează pe baza unui raport de 70/30 între molecule aromatice sintetice și extracte naturale — un raport care a rămas stabil din 2015 și nu arată niciun semn de inversare. Ponderea sinteticelor este structurală, nu estetică: restricțiile IFRA asupra ingredientelor naturale precum mușchiul de stejar, mușchiul de copac și anumite extracte animalice au redus arsenalul natural, în timp ce moleculele captive — aromachimicale proprietare deținute de Givaudan, Firmenich, IFF și Symrise — au devenit materiile prime diferențiatoare ale parfumeriei fine contemporane. Chiar și casele de nișă promovate drept 'orientate spre natural' folosesc de regulă un amestec sintetic-natural; ingredientele pur naturale sunt rareori viabile comercial la nivelul de persistență și proiecție pe care consumatorii îl așteaptă.

Producția europeană se concentrează în trei hub-uri. Grasse, capitala istorică, ancorează producția de extracte naturale — iasomie, trandafir, tuberoză, lavandă — și găzduiește aproximativ jumătate din forța de muncă din producția de parfumuri din Franța. Versailles servește drept capitală a producției în regim de contract, unde multe sucuri prestige sunt produse în baza unor acorduri white-label înainte de a fi trimise către îmbuteliere specifică fiecărui brand. Geneva este hub-ul corporativ și creativ, sediul celor patru mari case de parfumuri care furnizează majorității parfumierilor din lume materiile prime și acordurile de bază.

Spania a devenit discret o putere de producție: analiza Scento a datelor de export din UE arată că Spania reprezintă aproximativ 27% din producția de parfumuri a UE după valoarea exporturilor, susținută de amprenta de producție a Puig în Catalonia. Italia contribuie cu producție artizanală specializată din Florența, Milano și Bologna; Regatul Unit păstrează o prezență de producție redusă, dar cu marje ridicate. Totalul angajaților direct implicați în producția europeană de parfumuri depășește 90.000 de persoane, la care se adaugă multipli ai acestei cifre în lanțul indirect de aprovizionare — producția de flacoane din sticlă, ambalare, distribuție, retail și coada lungă a educației în parfumerie.

Indicatorii volumului de producție subliniază cât de concentrată este industria. Analiza Scento asupra producției europene de parfumuri estimează producția anuală de produs finit la aproximativ 1,4–1,5 miliarde de unități pe toate nivelurile de piață. Aproximativ 60% din acest volum provine de la mai puțin de cincizeci de producători contractuali, iar primii zece producători — inclusiv Cosmétique Active International (L'Oréal), Albéa, COSMOGEN și divizia de producție Puig — gestionează singuri peste 35% din îmbutelierea de parfumuri din UE. Producția de flacoane din sticlă trece aproape integral prin șase case europene de sticlă (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle și Heinz Glas), ceea ce creează un blocaj structural la nivelul ambalării, limitând cât de rapid poate orice nouă lansare prestige să depășească edițiile limitate.

Top companii de parfumuri după venituri în 2026

Șapte conglomerate domină veniturile globale din parfumurile prestige în 2026. Divizia Perfumes & Cosmetics a LVMH conduce, susținută de Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian și Loewe. L'Oréal Luxe ocupă locul al doilea datorită forței YSL Beauté, Lancôme și unui portofoliu de case distribuite prin licență, inclusiv Maison Margiela Replica.

Coty Inc. — prin divizia sa Coty Luxury — controlează licențele de parfumuri Calvin Klein, Hugo Boss, Gucci, Burberry și Tiffany & Co. Estée Lauder Companies dețin Tom Ford Beauty, Aerin și Le Labo (achiziționat în 2014), ceea ce le oferă o expunere disproporționat de mare pe nișă raportat la venitul total. Inter Parfums distribuie Jimmy Choo, Coach, Lacoste și o coadă lungă de licențe de case de modă. Puig — conglomeratul spaniol de beauty deținut de familie — deține Carolina Herrera, Paco Rabanne (acum Rabanne), Jean Paul Gaultier și Penhaligon's. Shiseido completează topul prin portofoliul său Narciso Rodriguez, Issey Miyake și Serge Lutens.

Separarea conglomerate-vs-nișă spune însă povestea cu adevărat interesantă. Analiza comenzilor Scento arată că primele șapte conglomerate captează aproximativ 70% din veniturile europene din parfumurile prestige, însă rata lor de creștere se situează la media categoriei, de 4–5% anual. Casele independente de nișă — Creed (achiziționată de Kering în 2023), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — captează o bază de venituri mai mică, dar compun anual cu 8–11%. Conducta de achiziții reflectă acest lucru: fiecare conglomerat fie a cumpărat deja în nișă, fie caută activ oportunități.

Istoricul achizițiilor din ultimul deceniu dezvăluie logica strategică. Estée Lauder a cumpărat Le Labo (2014) și Frederic Malle (2014). Puig a achiziționat Byredo (2022) și Penhaligon's. Kering a adus Creed în portofoliu în 2023 pentru aproximativ 3,8 miliarde $, cea mai mare achiziție de nișă înregistrată vreodată. L'Oréal a absorbit Aesop în 2023. Modelul este consecvent: conglomeratele plătesc multipli de 10–15× venit pentru case de nișă consacrate ca să cumpere o creștere pe care nu o pot genera intern. Raritatea creativă a nișei — condusă de fondatori, axată pe narațiune, poziționată prin raritate — nu se scalează prin manualele operaționale ale conglomeratelor, motiv pentru care achiziția, și nu lansarea organică, este calea dominantă de intrare.

Piața parfumurilor după nivelul de preț

Trei niveluri de preț structurează piața globală a parfumurilor și răspund unor întrebări comerciale diferite. Segmentul mass — parfumuri cu preț între 0 și 49 $ — domină ca volum de unități, reprezentând aproximativ 65% din toate sticlele de parfum vândute la nivel mondial. Segmentul premium — 50–149 $ — captează cea mai mare pondere a noilor cumpărători; acesta este punctul de intrare pe care majoritatea consumatorilor îl traversează când trec de la mass la prestige. Segmentul luxury și ultra-luxury — 150 $+ — domină la nivel de venituri, deși reprezintă doar o mică minoritate a volumului de unități.

Diferența este cea mai pronunțată în Europa. Analiza Scento a distribuției regionale a veniturilor arată că segmentul de 150 $+ reprezintă peste 55% din venitul total în Europa de Vest, față de aproximativ 35% din volumul unităților. Segmentul 0–49 $ inversează raportul: aproximativ 65% din volumul unităților față de 18% din venituri. Segmentul de mijloc (50–149 $) este zona volatilă — unde brandurile direct-to-consumer, dupe-urile și casele indie concurează pentru consumatorul care urcă în gamă, dar nu s-a angajat încă în lux.

Economia decanturilor perturbă cadrul nivelurilor de preț. Un decant de 2 ml dintr-un parfum luxury de 300 $ se vinde cu aproximativ 5–8 $, ceea ce îl plasează în segmentul mass după prețul absolut, dar în segmentul luxury după costul per mililitru. Categoria Scento există exact în acest spațiu: le permite cumpărătorilor să experimenteze segmentul luxury fără a se angaja la prețul unei sticle întregi din același segment. De aceea, cadrul nivelurilor de preț devine tot mai insuficient pentru piața din 2026 — întrebarea relevantă nu mai este „în ce segment a fost lansat acest parfum”, ci „la ce punct de intrare îl poate accesa consumatorul”. Explorează mostrele de parfum pentru a vedea economia per mililitru în practică sau găsește-ți parfumul prin quiz-ul de matching.

Mobilitatea între niveluri — ritmul în care cumpărătorii urcă pe scara prețurilor — este cel mai urmărit indicator din întreaga industrie prestige. Analiza Scento a secvențelor de achiziție europene arată că un cumpărător care intră în segmentul 50–149 $ ajunge în segmentul 150 $+ în 14–18 luni atunci când are acces la sampling și decanturi. Cumpărătorii fără acest acces au nevoie de obicei de 3–4 ani pentru aceeași tranziție, dacă o fac vreodată. Canalul decanturilor funcționează ca un accelerator al mobilității între niveluri: elimină angajamentul financiar care a limitat istoric testarea segmentului luxury, motiv pentru care brandurile de lux au trecut de la rezistența față de economia decanturilor în 2018–2020 la parteneriate active cu retaileri reglementați de decanturi începând cu 2023.

Statistici privind cumpărarea de parfumuri de către generația Z în 2026

Cumpărătorii din generația Z — născuți aproximativ între 1997 și 2012 — reprezintă cohorta de parfumuri cel mai intens studiată din categoria modernă, iar cifrele explică de ce brandurile își reorientează întregul funnel de descoperire în jurul lor. Cheltuiala anuală medie pentru parfumuri în rândul cumpărătorilor Gen Z a ajuns la aproximativ 200–220 $ în 2025–2026, cu circa 25% peste millennials la aceeași vârstă. Bărbații Gen Z, în special, cheltuiesc cu 35–40% mai mult per comandă decât o făceau bărbații millennials în aceeași etapă de viață — cohorta a eliminat practic stigmatul social din jurul interesului masculin pentru parfumuri, iar cheltuiala reflectă acest lucru.

Canalele de descoperire sunt puternic orientate. Aproximativ 66% dintre cumpărătorii Gen Z indică TikTok drept principalul vector de descoperire pentru parfumuri noi; Instagram ocupă locul al doilea, cu aproximativ 38%; reviewerii de pe YouTube, locul al treilea, cu 31%. Standul de parfumuri din magazinele fizice — istoric canalul dominant de prim contact — coboară pe locul cinci sau șase pentru această cohortă. Parfumurile de nișă performează disproporționat de bine în acest model de descoperire: TikTok recompensează parfumurile distinctive, care pornesc conversații, ceea ce orientează cohorta către nișă în detrimentul designer-ului într-o măsură mai mare decât orice generație anterioară.

Adopția mostrelor și decanturilor este semnalul structural al generației Z. Datele de comandă Scento din 19 piețe europene arată că clienții Gen Z preferă decanturile de 2 ml și 5 ml pentru testarea inițială, apoi trec la sticle de 30 ml și 50 ml odată ce identifică o familie de note semnătură. Secvența de descoperire — mostră, decant, sticlă medie, sticlă întreagă — este de aproximativ patru ori mai granulară decât tiparul erei millennials de tip „mergi la Sephora și cumpără 100 ml blind”. Cohorta este mai prudentă cu banii și mai sigură pe gusturile sale, iar economia decanturilor este formatul de produs natural pentru ambele realități. Explorează parfumurile pentru femei, parfumurile pentru bărbați sau selecția curată de noutăți.

Preferințele pentru note diferă, de asemenea, în mod măsurabil față de cohortele anterioare. Analiza Scento a datelor de comandă Gen Z identifică fisticul, ambroxanul, iso-e-super și familia gourmand-vanilie drept note cu creștere peste medie — menționate frecvent în conversațiile de descoperire conduse de TikTok și convertite în achiziții reale la o rată de 2–3× față de catalogul larg. Formulele de parfum „comestibil” (cireașă, caramel, espresso, caramel sărat) au crescut, potrivit rapoartelor, cu peste 900% în conversația socială între 2022 și 2025, validând apetitul cohortei pentru profiluri olfactive distinctive și conversaționale. Concluzia structurală este că generația Z nu doar cheltuiește mai mult pe aceleași parfumuri cumpărate de cohortele mai vârstnice — ea modelează activ notele care devin dominante comercial în categoria prestige.

Ocuparea forței de muncă în industrie & amprenta de producție

Industria europeană a parfumurilor angajează direct peste 90.000 de persoane în roluri de producție, la care se adaugă multipli ai acestei cifre în lanțul indirect de aprovizionare — producția de flacoane din sticlă, designul ambalajelor, educația în parfumerie, distribuția, retailul și ecosistemul editorial și de influenceri care stimulează tot mai mult descoperirea. Franța conduce la capitolul ocupare directă în producție, cu aproximativ 32.000 de persoane în roluri legate de producția de parfumuri, concentrate în Grasse, Versailles și clusterul de ambalare din Île-de — France. Spania urmează datorită amprentei Puig în Catalonia și cozii lungi de producători contractuali care deservesc case europene distribuite prin licență.

Italia contribuie cu producție specializată de tip craft și artizanal, cu ocupare semnificativă în jurul Florenței, Milanului și Bolognei; Regatul Unit susține o bază de producție mai mică, dar cu marje ridicate, în jurul clusterelor de patrimoniu Penhaligon's și Floris; contribuția Germaniei este concentrată în chimia materiilor prime prin Symrise. Contribuția Elveției este disproporționat de mare raportat la numărul de angajați: cele patru mari case de parfumuri din Geneva (Givaudan, Firmenich, IFF, Symrise) angajează aproximativ 15.000 de persoane la nivelul operațiunilor globale, însă producția creativă de aici alimentează parfumierii din spatele majorității parfumurilor prestige ale lumii.

Povestea ocupării forței de muncă în aval este cea mai dinamică. Analiza Scento asupra ecosistemului european al parfumurilor sugerează că retailul, distribuția, operațiunile de e-commerce, educația în parfumerie și ecosistemul editorial și de creatori însumează încă peste 250.000 de roluri în Europa. Vectorul de creștere cel mai rapid al ocupării este economia creatorilor: reviewerii dedicați de parfumuri de pe TikTok, Instagram și YouTube influențează acum o pondere deloc neglijabilă din descoperirea categoriei, iar efectivul indirect de agenții, management de talente și operațiuni de suport pentru creatori s-a dublat aproximativ din 2022.

Educația în parfumerie s-a extins ea însăși ca segment economic distinct. Institut Supérieur International du Parfum, de la Cosmétique et de l'Aromatique Alimentaire (ISIPCA) din Versailles, Grasse Institute of Perfumery și programele mai noi de la Cinquième Sens și Robertet Academy înscriu împreună câteva mii de studenți anual. Pipeline-ul de talente contează strategic deoarece blocajul pe volumul lansărilor de nișă este creativ — există doar un număr limitat de parfumieri formați capabili să compună juice-uri la nivel prestige, iar modelul de achiziție conglomerat–nișă concurează cu noile lansări de nișă pentru aceeași producție creativă rară.

Statistici privind parfumurile contrafăcute în 2026

Parfumurile contrafăcute costă industria europeană legitimă aproximativ 3 miliarde $ în venit anual dislocat. Parfumul se clasează constant printre primele trei categorii de produse confiscate la granițele UE de unitățile de aplicare a drepturilor de proprietate intelectuală; analiza Scento a datelor vamale arată că ponderea parfumurilor fluctuează între 8–14% din totalul confiscărilor IP la granițele UE după valoare, în funcție de an. Contrafacerile se concentrează în jurul celor mai recognoscibile nume prestige — flacoanele iconice ale Chanel, Dior, YSL, Tom Ford și Creed — pentru că economia contrafacerii depinde de recunoașterea de către consumator.

Canalele de distribuție sunt bine cartografiate: marketplace-uri online cu nivel scăzut de încredere, listări de social commerce, revânzători de importuri gri și retail pop-up neautorizat. Aproximativ 5–10% dintre produsele parfumate vândute prin marketplace-uri neautorizate sunt contrafăcute, iar ponderea crește puternic pentru produsele listate cu 50–70% sub prețul tipic de retail. Economia contrafacerilor este concentrată geografic — producția, de regulă, în China, Turcia și EAU; distribuția, adesea, prin puncte de intrare din Europa de Est și zona mediteraneană; livrarea către consumator tot mai des prin modele de dropshipping.

Măsurile de combatere contează pentru cumpărătorii legitimi. Retailerii autorizați — inclusiv Creed, Tom Ford, Maison Francis Kurkdjian, Byredo și Le Labo pe Scento — operează într-un lanț de aprovizionare verificat care urmărește produsul de la producător prin distribuitor până la consumator. Economia decanturilor adaugă un strat util de autentificare: atunci când o mostră este decantată dintr-o sticlă integrală verificată de un retailer reglementat, lanțul de custodie este scurt și trasabil. Explorează întregul catalog de parfumuri, selecția de best-sellers sau cadouri parfumate; consultă și indexul notelor dacă punctul de plecare este un anumit acord.

Detectarea este mai dificilă decât se așteaptă cumpărătorii. Cei mai comuni indicatori ai contrafacerii — tipar nealiniat pe cutie, greutate ușor diferită a sticlei, coduri batch care nu trec autentificarea — necesită comparație side-by-side sau instrumente specializate pe care consumatorul mediu nu le are. Mirosul în sine este cel mai puțin fiabil test: o operațiune de contrafacere competentă poate reproduce suficient de bine notele de vârf și de mijloc pentru a trece de o testare casual, chiar dacă dry-down-ul diferă de regulă. Lecția de protecție a consumatorului este directă — cumpără din canale autorizate cu lanțuri de aprovizionare trasabile, tratează prețurile sub 50% din retail ca pe un semnal de alarmă și preferă canalul decanturilor sau al mostrelor pentru parfumuri necunoscute în locul listărilor de sticle întregi la reducere pe marketplace-uri necontrolate.

Această analiză se bazează pe evaluarea de către Scento a datelor din industria europeană a parfumurilor, octombrie 2025 – aprilie 2026. O metodologie detaliată este disponibilă pentru presă la cerere la [email protected].