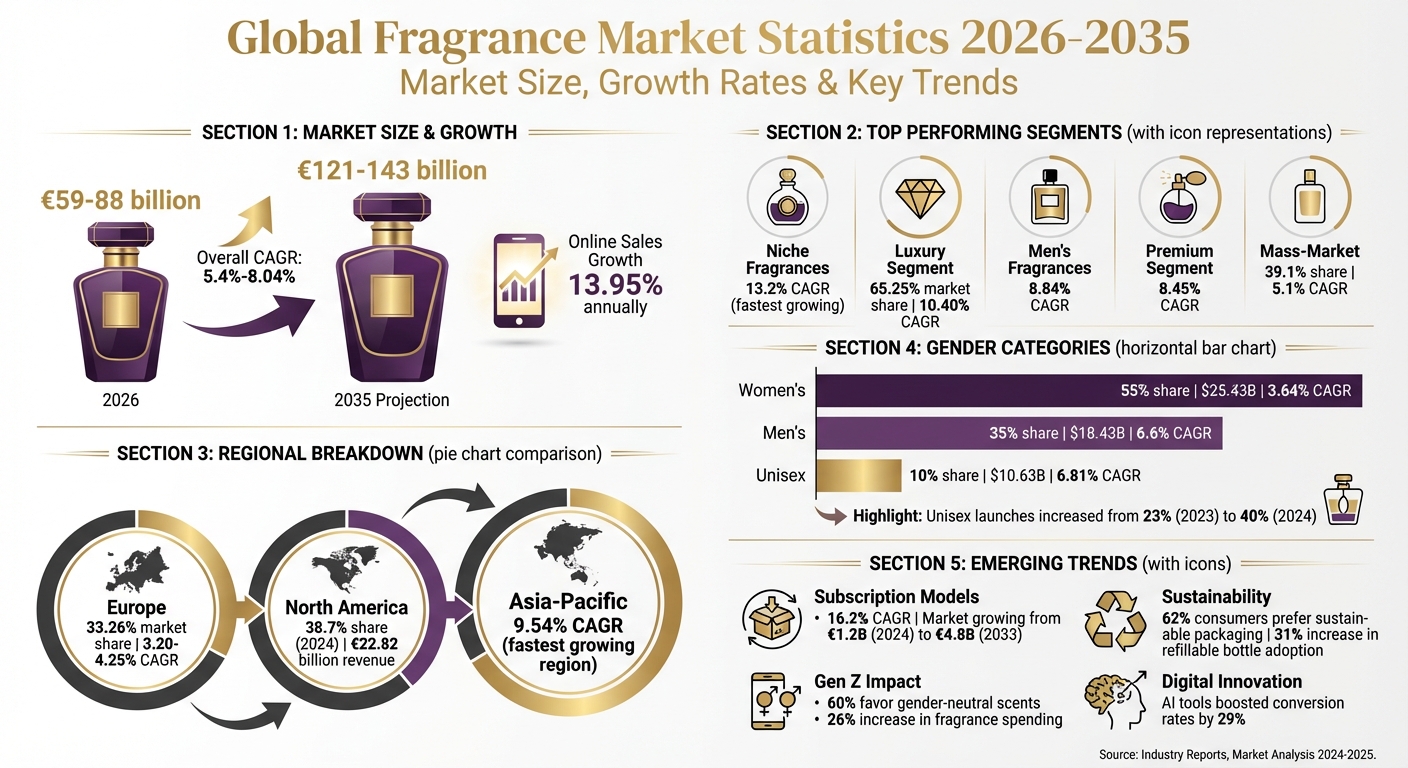

Piața globală a parfumurilor în 2026 este estimată la o valoare de €59 miliarde până la €88 miliarde, susținută de cererea în creștere din segmentele de lux, de nișă și unisex. Reperele esențiale includ:

- Rate de creștere: Creștere anuală de 5,4%–8,04% până în 2035, atingând €121–143 miliarde. Vânzările online se extind mai rapid, cu 13,95% anual.

- Segmente de top: Parfumurile de nișă conduc cu o rată de creștere de 13,2%, în timp ce luxul reprezintă 65,25% din valoarea pieței.

- Tendințe regionale: Europa domină cu o cotă de 33,26%, în timp ce Asia — Pacific afișează cea mai rapidă creștere, de 9,54% anual.

- Schimbări în comportamentul consumatorilor: Parfumurile unisex câștigă popularitate, mai ales în rândul Generației Z, iar lansările au ajuns la 40% dintre noile intrări în 2024.

- Modele pe bază de abonament: Serviciile de abonament direct-către-consumator sunt în plin avânt, crescând cu 16,2% anual și atrăgând cumpărătorii care caută varietate și sustenabilitate.

Piața evoluează cu un accent puternic pe personalizare, produse eco-conștiente și canale digitale de retail. Aceste tendințe modelează viitorul parfumurilor la nivel global.

Statistici ale pieței globale a parfumurilor 2026-2035: creștere, segmente și tendințe regionale

Dimensiunea pieței globale și creșterea până în 2030

Evaluarea pieței globale a parfumurilor pentru 2026 variază considerabil, situându-se între $17,26 miliarde și $88,7 miliarde. Această diferență semnificativă provine din definițiile diferite ale pieței - unele analize se concentrează exclusiv pe parfumurile personale, în timp ce altele includ categorii conexe precum deodorantele, body mist-urile și parfumurile de interior. Un consens mai bine delimitat plasează valoarea pieței de bază a parfumurilor între $59–64 miliarde. În ciuda acestor diferențe, analiștii sunt, în general, de acord asupra unei tendințe de creștere constante a industriei.

Proiecțiile indică o rată anuală compusă de creștere (CAGR) de 4,9% până la 6,12% care se extinde în primii ani ai deceniului 2030. Până în 2035, se estimează că piața va ajunge la $143 miliarde, potrivit Global Market Insights. Această creștere este alimentată de doi factori principali: o creștere constantă a venitului disponibil la nivel global - în medie 3,5% anual în ultimul deceniu - și percepția tot mai accentuată a parfumurilor ca produse esențiale de lifestyle, nu doar simple răsfățuri.

Comparații ale evaluării pieței între surse

Iată o prezentare a evaluărilor pieței și a proiecțiilor de creștere de la principalele firme de cercetare:

| Firmă de cercetare | Evaluare 2025/2026 | Proiecție pe termen lung | CAGR estimat |

|---|---|---|---|

| Global Market Insights | $88,7 miliarde | $143 miliarde până în 2035 | 5,4% |

| Mordor Intelligence | $82,38 miliarde | $121,26 miliarde până în 2031 | 8,04% |

| Expert Market Research | $63,41 miliarde | $104,28 miliarde până în 2033 | 5,10% |

| Research and Markets | $59,3 miliarde | $98,08 miliarde până în 2034 | 5,2% |

| Market Growth Reports | $59,12 miliarde | $97,61 miliarde până în 2034 | 5,73% |

| Grand View Research | $56,6 miliarde | $74,8 miliarde până în 2030 | 4,9% |

| Market Data Forecast | $17,26 miliarde | $27,82 miliarde până în 2033 | 6,12% |

Diferențele dintre aceste evaluări sunt adesea corelate cu modul în care este definită piața. Pentru cei care construiesc modele financiare, o bază practică pentru 2026 se situează între $59 miliarde și $88 miliarde, cu rate de creștere care se concentrează, în general, în jurul 5–6% anual. În plus, Euromonitor estimează că parfumurile vor reprezenta 23% din creșterea totală a industriei de beauty între 2024 și 2029, subliniind rolul decisiv al sectorului în cadrul industriei mai largi de îngrijire personală.

Segmente de piață: lux, mass-market, designer și nișă

Piața parfumurilor este împărțită în categorii distincte, fiecare cu propriile tipare de creștere. Segmentul de lux, evaluat la 57,28 miliarde USD în 2026, este așteptat să se dubleze aproape până la 104,21 miliarde USD în 2032, cu o rată anuală de creștere de 10,40%. Acest segment prosperă datorită interesului consumatorilor pentru exclusivitate și lux sustenabil. Pe de altă parte, segmentul mass-market, care deține 39,1% din cota totală de piață, este prognozat să crească într-un ritm mai constant, de 5,1% anual până în 2035. În timp ce parfumurile de lux se adresează celor care caută experiențe premium, produsele mass-market atrag un public mai larg prin accesibilitate. Creșterea veniturilor în piețele emergente a alimentat avansul ambelor segmente, luxul beneficiind de cumpărătorii aspiraționali, iar canalele mass-market crescând prin volume ridicate de vânzări. Această dualitate evidențiază dinamica contrastantă dintre capătul premium și cel accesibil al pieței.

Performanța parfumurilor de lux vs. mass-market

Brandurile de lux continuă să inoveze pentru a-și menține avantajul competitiv. De exemplu, Coty a introdus opțiuni de parfum reîncărcabile, iar Chanel oferă produse exclusive online, îmbinând sustenabilitatea cu un rafinament premium. Aceste inițiative arată cum brandurile de lux răspund cererii consumatorilor atât pentru responsabilitate ecologică, cât și pentru exclusivitate. Între timp, segmentul mass-market beneficiază de accesibilitate și de ascensiunea rapidă a comerțului electronic. Totuși, retailul tradițional joacă în continuare un rol esențial, 77,7% dintre consumatori preferând să testeze parfumurile în magazin înainte de a cumpăra.

Creșterea parfumurilor designer vs. de nișă

Diferența dintre parfumurile designer și cele de nișă relevă tendințe contrastante. Parfumurile de nișă sunt subcategoria cu cea mai rapidă creștere, piața de nișă de lux fiind așteptată să urce de la 4,85 miliarde USD în 2026 la 14,79 miliarde USD în 2035, crescând cu 13,2% anual. În comparație, parfumurile designer sunt prognozate să crească într-un ritm mai moderat, de 5,87% anual. Brandurile de nișă reprezintă acum peste 16% din vânzările globale de parfumuri, iar casele de nișă din America de Nord înregistrează o creștere anuală de 19%. Acest avans este susținut de consumatorii mai tineri, 27% dintre membrii Generației Z preferând arome de nișă sau bespoke, iar 42% dintre cumpărătorii de parfumuri fiind dispuși să plătească mai mult pentru formule unice. Parfumurile de nișă se disting prin calitatea lor artizanală, ingrediente rare precum oudul și șofranul, precum și printr-un marketing care le evidențiază exclusivitatea.

| Segment | Evaluare / Cotă de piață 2026 | CAGR | Principalii factori de creștere |

|---|---|---|---|

| Lux | 57,28 miliarde USD | 10,40% | Măiestrie moștenită, inovație digitală, sustenabilitate |

| Nișă | 4,85 miliarde USD | 13,2% | Poveste artizanală, ingrediente rare, unicitate |

| Designer | Domină segmentul parfumurilor | ~5,87% | Inovație de brand, flankere „intense”, creșterea e-commerce |

| Mass — Market | 39,1% cotă de piață | 5,1% | Prețuri accesibile, volume din piețele emergente |

Tehnologia joacă, de asemenea, un rol transformator în aceste segmente premium. Instrumente precum asistentul virtual AI pentru parfumuri al L’Oréal și conceptul „emotiOn” bazat pe AI de la Firmenich împing limitele personalizării digitale.

Categorii de gen: parfumuri pentru bărbați, femei și unisex

Utilizarea parfumurilor este încă în mare parte segmentată pe gen, femeile reprezentând 55–61,7% din piață, bărbații 35%, iar parfumurile unisex deținând o cotă mai mică, de 10%. Cu toate acestea, aceste delimitări tradiționale evoluează. Segmentul masculin este așteptat să înregistreze cea mai rapidă creștere, cu un CAGR estimat de 6,6% până în 2032. Interesant este faptul că tinerii consumatori de sex masculin impulsionează această creștere - adolescenții au crescut cheltuielile pentru parfumuri cu 26% de la un an la altul în 2024. Această schimbare deschide, de asemenea, calea pentru extinderea categoriei unisex.

Parfumurile unisex, deși rămân cel mai mic segment, trec printr-o transformare rapidă. Între 2023 și 2024, lansările unisex au urcat la 40% din noile intrări, comparativ cu doar 23% în 2023. Tendința este alimentată de Generația Z, 60% din acest grup preferând parfumurile neutre din punct de vedere al genului. Evaluată la $19,75 miliarde în 2023, piața globală a parfumurilor unisex este proiectată să crească la $33,42 miliarde până în 2031, cu un CAGR de 6,81%. Aceste evoluții reflectă schimbarea atitudinilor culturale față de gen și incluziune.

"Trecerea către parfumurile unisex se aliniază perfect cu practici sociale larg răspândite, precum depășirea definițiilor tradiționale ale rolurilor de gen și promovarea egalității prin eforturi de incluziune." - Markets and Data

Marile branduri se adaptează acestor schimbări investind în produse incluzive din perspectiva genului. De exemplu, Estée Lauder a achiziționat recent o participație minoritară într-un brand britanic de parfumuri unisex, iar o gamă unisex vegană certificată PETA a fost lansată printr-un efort colaborativ. Aceste mișcări sunt în acord cu preferințele consumatorilor, întrucât peste 54% dintre cumpărătorii Millennials și Gen Z favorizează brandingul incluziv din perspectiva genului.

Date privind creșterea parfumurilor unisex

Schimbarea obiceiurilor de consum arată cum se transformă dinamica de gen în utilizarea parfumurilor. Femeile rămân cele mai consecvente utilizatoare de parfumuri, 70% folosindu-le regulat, cumpărând 2–3 sticle anual, iar 41% purtându-le zilnic. Bărbații sunt în urmă, cu un nivel de utilizare de 52%, iar doar 22–25% folosesc parfumuri zilnic. În ciuda acestui decalaj, atractivitatea tot mai mare a parfumurilor unisex și masculine contestă aceste tipare, susținută de inovație și de normele sociale în schimbare.

Iată o imagine de ansamblu a principalilor indicatori ai pieței pe categorii de gen:

| Categorie | Cotă de piață 2025 | Venituri 2025 (USD) | CAGR estimat (2025-2034) |

|---|---|---|---|

| Femei | 55% | $25,43 miliarde | 3,64% |

| Bărbați | 35% | $18,43 miliarde | 6,6% |

| Unisex | 10% | $10,63 miliarde | 6,81% |

Parfumurile unisex se remarcă și prin poziționarea lor premium. Acestea au adesea prețuri cu 10–20% mai mari decât opțiunile comparabile pentru bărbați sau femei. Acest lucru este în acord cu accentul pus pe măiestria artizanală și exclusivitate, repere definitorii ale segmentelor de parfumuri de nișă. În plus, preferințele consumatorilor evoluează - 29% dintre utilizatorii de parfumuri aleg acum arome pentru a-și îmbunătăți starea de spirit sau calitatea somnului. Acest interes tot mai mare pentru beneficiile emoționale ale parfumurilor evidențiază și mai mult potențialul segmentului unisex.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First MonthCotă de piață regională: Europa, America de Nord și Asia — Pacific

Privind performanța regională, fiecare piață afișează factori unici de creștere. În 2024, America de Nord a condus cu o cotă de piață de 38,7%, generând venituri de €22,82 miliarde. Europa a urmat îndeaproape cu 33,26% în 2025, în timp ce Asia — Pacific s-a evidențiat drept regiunea cu cea mai rapidă creștere, cu un CAGR estimat de 9,54% între 2026 și 2031.

Dominanța Americii de Nord este alimentată de canale puternice de e-commerce și de preferința pentru parfumuri premium de nișă. Numai Statele Unite reprezintă peste 21% din consumul global de parfumuri. În Asia — Pacific, urbanizarea este o forță majoră - 66% din populația Chinei și 35% din populația Indiei locuiesc acum în zone urbane, creând o bază mai largă de consumatori pentru parfumurile de zi cu zi. În plus, schimbarea obiceiurilor de grooming, inclusiv utilizarea crescută a parfumurilor de către bărbați sub influența tendințelor occidentale, contribuie la creșterea rapidă a regiunii. Aceste diferențe regionale evidențiază dinamica distinctă dintre piața europeană susținută de tradiție, dominația consolidată a Americii de Nord și oportunitățile emergente din Asia — Pacific.

Europa: leadershipul unei piețe de patrimoniu

Europa continuă să se distingă drept un reper de patrimoniu în industria globală a parfumurilor. Până în 2025, se estimează că piața europeană va ajunge la €21,88 miliarde, cu proiecții care urcă la €29,98 miliarde până în 2035. Această forță își are rădăcinile în tradițiile îndelungate ale parfumeriei din regiune, în special în Franța, Italia și Regatul Unit, unde marile case de lux au modelat preferințele consumatorilor și au menținut standardele artizanale. Franța conduce ca hub global de export, cu peste 350 de branduri de parfumuri care produc anual mai mult de 600 de milioane de unități, reprezentând 8,2% din producția globală.

"Franța rămâne o forță globală a exporturilor, în timp ce cheltuielile ridicate per capita și gusturile sofisticate ale consumatorilor consolidează poziția de lider a regiunii în parfumurile premium și de nișă." - Mordor Intelligence

Consumatorii europeni arată o preferință puternică pentru „garderobele olfactive” care le reflectă individualitatea. Peste 80% dintre consumatorii din regiune apreciază acest concept, iar în Franța, 60% preferă să investească într-un singur parfum de înaltă calitate în locul mai multor opțiuni mai ieftine. Această tendință a consolidat segmentul parfumurilor de nișă, care reprezintă acum 10–12% din piața franceză. Prezența Scento în 27 de piețe europene îi permite să răspundă unor preferințe diverse, de la cererea Germaniei pentru produse sustenabile la accentul Regatului Unit pe personalizare și patrimoniul artizanal al Franței. Rusia se evidențiază, de asemenea, cu o cotă de piață de 12%, susținută de populația sa tânără și de interesul tot mai mare pentru groomingul de lux.

| Țară | Valoarea pieței | Cotă de piață | Preferință cheie a consumatorilor |

|---|---|---|---|

| Germania | €950 milioane | 30% | Produse premium, sustenabile și organice |

| Regatul Unit | €700 milioane | 22% | Personalizate, de nișă și influențate de Gen Z |

| Franța | €600 milioane | 19% | Branduri artizanale, de nișă și de patrimoniu |

| Italia | €450 milioane | 14% | Măiestrie artizanală și arome bespoke |

| Rusia | €400 milioane | 12% | Demografie tânără și grooming de lux |

În timp ce Europa afișează o creștere constantă, alte regiuni dezvăluie tendințe diferite.

Rate de creștere în America de Nord și Asia — Pacific

Europa crește într-un ritm constant, cu un CAGR de 3,20–4,25%. America de Nord, fiind o piață matură, înregistrează o creștere moderată. În schimb, Asia — Pacific se conturează ca un motor major de creștere. Veniturile disponibile în creștere din China și India, alături de urbanizarea rapidă, stimulează adoptarea mai amplă a parfumurilor de uz zilnic. E-commerce joacă un rol esențial în această schimbare - vânzările online de parfumuri au crescut cu 37% la nivel global între 2022 și 2023, iar Asia — Pacific conduce această expansiune în retailul digital. Obiceiurile de grooming masculin evoluează, de asemenea, în această regiune, tot mai mulți bărbați integrând parfumurile în rutina lor zilnică, ceea ce alimentează suplimentar cererea.

Creșterea modelului DTC și a abonamentelor

Canalele direct-către-consumator (DTC) prosperă pe măsură ce valorifică apetitul crescând al consumatorilor pentru varietate și opțiuni sustenabile. Piața globală a cutiilor de abonament pentru parfumuri, evaluată la €1,2 miliarde în 2024, este așteptată să urce spectaculos la €4,8 miliarde până în 2033, crescând cu o rată anuală compusă impresionantă de 16,2% (CAGR). Această ascensiune evidențiază o schimbare clară în obiceiurile de consum - cumpărătorii înclină spre testarea formatelor mici, în loc să se angajeze direct la sticle full-size. Retailul online reprezintă acum 34% din vânzările globale de parfumuri, iar serviciile pe bază de abonament generează peste 78% din venituri prin platforme digitale.

Formatele curate de testare (8–10 ml) rezolvă problema risipei sticlelor mari, oferind consumatorilor șansa de a explora diferite arome pentru diverse ocazii. Această abordare este în acord cu tendința tot mai puternică a „garderobei olfactive”, în care indivizii alternează între mai multe parfumuri, în loc să rămână fideli unei singure semnături olfactive.

DTC și abonamente vs. retail tradițional

Diferența dintre modelele pe bază de abonament și retailul tradițional se adâncește rapid. În timp ce retailul convențional de parfumuri crește cu 5,73%–8,04% anual, segmentul cutiilor de abonament se extinde într-un ritm mult mai accelerat, de 16,2% CAGR. Numai în 2023, înscrierile la abonamente au crescut cu 23%, în timp ce abonamentele personalizate au înregistrat o rată și mai ridicată, de 33%. Planurile lunare domină piața, reprezentând 62% din totalul abonamentelor datorită flexibilității și costurilor inițiale mai reduse.

| Indicator | Retail tradițional | Modele DTC / abonament |

|---|---|---|

| Rată anuală de creștere | 5,73%–8,04% | 16,2% (Cutie de abonament) |

| Canal principal | Magazine fizice | Retail online (>78%) |

| Focusul consumatorului | Loialitate față de brand / Sticle full-size | Descoperire / Varietate / Testare |

| Penetrare pe piață | ~66% din vânzările totale | ~34% (Total online/DTC) |

Instrumentele bazate pe AI remodelează, de asemenea, peisajul DTC, accelerând dezvoltarea parfumurilor de nișă și personalizate. De exemplu, în decembrie 2025, Aéromé a introdus „Scentitude”, o colecție premium de parfumuri DTC cu prețuri începând de la aproximativ €48, alături de „Scent Station”, un concept de vending machine conceput pentru a îmbunătăți descoperirea olfactivă. Această creștere rapidă a modelelor pe bază de abonament semnalează o schimbare mai amplă a consumatorilor către sustenabilitate și personalizare, explorată în continuare mai jos.

Tendințe ale consumatorilor: sustenabilitate și personalizare

Două tendințe-cheie alimentează ascensiunea modelelor DTC și a abonamentelor: sustenabilitatea și personalizarea. Având în vedere că 62% dintre consumatori favorizează ambalajele sustenabile și există un interes în creștere pentru designurile reîncărcabile, cererea pentru soluții eco-friendly este în plină ascensiune. Adoptarea sticlelor de parfum reîncărcabile a crescut cu 31% între 2022 și 2023. Reflectând această tendință, Coty Inc. a lansat Chloé Rose Naturelle Intense în noiembrie 2025, prima sa linie de parfumuri reîncărcabile concepută pentru a minimiza impactul asupra mediului. În mod similar, vânzările produselor organice de îngrijire personală, inclusiv parfumurile, cresc cu 9% anual din 2018.

Personalizarea este la fel de importantă. Instrumentele de descoperire a parfumurilor bazate pe AI au atras 150.000 de utilizatori în trimestrul IV din 2023, iar asistentul virtual AI pentru parfumuri al L’Oréal a crescut ratele de conversie online cu 29% în același an. Generația Z, în special, impulsionează această tendință, cheltuind cu 26% mai mult pe parfumuri în 2024. Această categorie demografică se bazează puternic pe social media și pe platformele DTC pentru descoperirea parfumurilor. Serviciile pe bază de abonament au devenit platforma preferată pentru explorarea brandurilor de nișă și artizanale, care reprezintă acum peste 16% din totalul vânzărilor de parfumuri. Parfumurile unisex sunt și ele în ascensiune, reprezentând 23% din lansările de produse noi în 2023 - o tendință susținută de ofertele curatoriate prin abonament.

"Modelele bazate pe abonament remodelează rapid modul în care consumatorii descoperă, testează și achiziționează parfumuri, oferind atât confort, cât și varietate curatoriată, pe care canalele tradiționale de retail se luptă să le egaleze." - MarketIntelo

Concluzie

Piața globală a parfumurilor se află pe o traiectorie de creștere constantă, estimările plasând valoarea sa între $59,12 miliarde și $88,7 miliarde până în 2026, cu o expansiune ulterioară la $121,26 miliarde până la $143 miliarde până la mijlocul anilor 2030. Aceasta se traduce printr-o rată anuală compusă de creștere (CAGR) cuprinsă între 5,4% și 8,04% în următorul deceniu.

Analiza numerelor pe segmente de piață evidențiază câteva tendințe interesante. Parfumurile de nișă conduc avansul, crescând cu un impresionant 13,2% CAGR, în timp ce segmentul premium, proiectat să dețină 65,25% din cota de piață până în 2025, crește cu 8,45% anual. Categoria parfumurilor pentru bărbați este un alt segment remarcabil, cu o creștere estimată la 8,84% CAGR, iar canalele de retail online avansează puternic cu o rată de 13,95% CAGR.

La nivel regional, Europa continuă să domine ca lider de patrimoniu, reprezentând 33,26% din vânzările globale, susținută de producția anuală a Franței de 600 de milioane de unități de parfum. Între timp, regiunea Asia — Pacific este piața cu cea mai rapidă creștere, cu un CAGR de 9,54%, iar America de Nord, evaluată la $16 miliarde până în 2025, afișează un avânt puternic în retailul digital și preferințele pentru produse clean-label.

În plus, cu înscrierile la abonamente crescând cu 23% în 2023, aceste cifre oferă perspective valoroase pentru înțelegerea potențialului pieței, rafinarea strategiilor competitive și planificarea creșterii viitoare.

Întrebări frecvente

Ce determină creșterea popularității parfumurilor unisex?

Atractivitatea tot mai mare a parfumurilor unisex poate fi atribuită câtorva tendințe-cheie. Normele sociale în schimbare privind incluziunea de gen, în special în rândul millennials și al Generației Z, au creat o cerere puternică pentru produse neutre din perspectiva genului. Această schimbare se aliniază unei mișcări culturale mai ample de depășire a granițelor tradiționale.

În același timp, disponibilitatea unor opțiuni de parfum premium și organice a atras atenția consumatorilor, în special pe fondul creșterii veniturilor disponibile. Comoditatea platformelor de e-commerce a jucat și ea un rol important, făcând mai ușoară ca niciodată explorarea și achiziționarea unei game diverse de parfumuri unisex. Împreună cu accentul tot mai puternic pe îngrijire personală și exprimare de sine, acești factori propulsează piața parfumurilor unisex.

Cum modelează vânzările online și platformele digitale piața parfumurilor?

Industria parfumurilor traversează o transformare datorită platformelor digitale și vânzărilor online. E-commerce a simplificat modul în care oamenii explorează și cumpără parfumuri, oferind o experiență de shopping mai accesibilă și mai comodă. În același timp, strategiile omnichannel reduc distanța dintre online și magazinele fizice, creând oportunități fluide pentru descoperirea brandurilor și conexiuni mai profunde cu clienții.

În plus, instrumentele digitale alimentează creșterea modelelor pe bază de abonament și a opțiunilor direct-către-consumator (DTC). Aceste abordări oferă cumpărătorilor experiențe personalizate și o comoditate de neegalat, aliniindu-se perfect nevoilor consumatorilor tineri și familiarizați cu tehnologia. Această evoluție permite brandurilor să-și extindă audiența și să rămână în acord cu preferințele în schimbare.

De ce crește atât de rapid piața parfumurilor în regiunea Asia — Pacific?

Piața parfumurilor din regiunea Asia — Pacific crește într-un ritm impresionant, alimentată de câțiva factori importanți. Veniturile disponibile în creștere și urbanizarea stimulează interesul pentru parfumuri premium și personalizate, în timp ce expansiunea clasei de mijloc alimentează cererea pentru lux accesibil și opțiuni neutre din perspectiva genului.

Un alt motor important este explozia cumpărăturilor online și a modelelor direct-către-consumator (DTC), care au făcut mai ușor ca oricând pentru consumatori să exploreze și să cumpere o gamă mai largă de produse. Împreună cu preferințele în schimbare, aceste evoluții consolidează poziția regiunii Asia — Pacific ca piață cu cea mai rapidă creștere din industria globală a parfumurilor.

Piața parfumurilor pe țări: top 10 în 2026

Trei ancore regionale definesc harta parfumurilor în 2026. Franța conduce Europa prin patrimoniu și venit per capita; Statele Unite conduc America de Nord prin cheltuiala absolută; China conduce Asia — Pacific prin viteza de creștere. EAU conduce pe toată lumea la cheltuiala per capita.

Statele Unite sunt cea mai mare piață națională de parfumuri, la aproximativ $22B în 2026, crescând cu un CAGR de 8,3% până în 2036 — aproximativ 21% din consumul global. China ajunge la ~$5,5B, cu cel mai rapid CAGR la nivel de țară, de 9,2%. Franța deține ~$5,0B, la un CAGR de 8,1%, susținută de sistemele de desemnare din regiunea Grasse și de aprovizionarea protejată cu ingrediente. Germania se situează la ~$4,2B, cu o bandă de creștere de 5,7–7,0%; Regatul Unit la ~$3,0B, la 5,2–5,9%; Italia la ~$2,8B, la 5,5–6,0%. Brazilia ajunge la ~$2,5B, la 7,4%; Japonia ~$2,4B, la 7,6%; India ~$1,5B, la 8,9% — a doua cea mai rapidă după China. EAU completează topul 10 la ~$1,0B, la 7,5%, cu cea mai mare cheltuială per capita pentru parfumuri la nivel global.

Estimările consolidate ale pieței globale a parfumurilor în 2026 se încadrează într-un interval de $54,5B până la $70,2B, în funcție de metodologie. Estimarea consolidată a Scento se situează la $60–66B. Previziunile pe termen lung proiectează $98–125B până în 2034–2036, la un CAGR combinat de 5,5–7,8%. America de Nord deține cea mai mare cotă regională, cu 32–34% din veniturile globale din parfumuri. Asia — Pacific este regiunea cu cea mai rapidă creștere, la aproximativ 6,7–7,2% CAGR până în 2033, susținută de China. Europa reprezintă aproximativ 35% din cota globală a parfumurilor de lux și de nișă — disproporționat față de populația sa, datorită cheltuielii per capita.

Cumpărătorii pot cartografia direct această geografie: parfumurile pentru femei acoperă fiecare familie regională, de la floralul francez la oud-ul orientului mijlociu; parfumurile pentru bărbați includ semnături lemnoase, aromatice-fresh și orientale. Ce recomandă din nou cumpărătorii europeni cel mai des dezvăluie preferințele regionale în frecvență brută. Testul de potrivire olfactivă calibrează gustul și bugetul în 90 de secunde.

Cota de piață a familiilor olfactive în 2026

Floralul își păstrează coroana pe volum; Lemnosul este familia masculină cu cea mai rapidă creștere; Orientalul și Ambratul domină Orientul Mijlociu și Africa de Nord; Citricele și Aromaticele captează ascensiunea segmentului fresh, de purtare zilnică, specific intrării Gen — Z.

Floralul conduce cu aproximativ 28% din veniturile globale ale pieței parfumurilor — cea mai mare familie individuală, orientată către publicul feminin și structural rezilientă. Parfumurile florale dominate de trandafir rămân subsegmentul dominant. Lemnosul se situează la 22% și este familia masculină cu cea mai rapidă creștere, compozițiile lemnoase de nișă afișând +14% YoY. Semnăturile de santal și structurile conduse de cedru susțin creșterea nișei lemnoase. Orientalul și Ambratul se situează la 18%, conduse de regiunea MENA, cu subsegmentul oud crescând cu peste 20% YoY — compozițiile centrate pe oud rămân motorul structural al creșterii parfumurilor în MENA.

Citricele și Aromaticele captează 12% — segmentul de intrare Gen — Z, ușor și de purtare zilnică. Fougère și Aromatic-fresh dețin 9% ca segment matur masculin stabil. Gourmand, la 7%, este familia cu cea mai rapidă creștere în rândul Gen — Z, dominată de vanilie și adesea codificată comestibil — notelor gourmand de vanilie le revine categoria cu cea mai mare viteză în tendințele de căutare din 2025-2026. Chypre, la 4%, rămâne orientat spre nișă, dar revine în casele artizanale cu structuri mușchioase, animalice și lemnos-florale.

Segmentul premium câștigă cotă cu aproximativ 30% mai repede decât mass-marketul — familiile premium iau cotă mai rapid decât formulele mass-market. Gen — Z conduce explozia gourmand: interesul de căutare pentru parfumurile „comestibile” a crescut cu +936% YoY la mijlocul lui 2024. Parfumurile unisex captează acum aproximativ 18% din cota totală de piață — un pilon de creștere atât pentru cohortele Gen — Z, cât și Millennial. Cererea din Orientul Mijlociu și Asia — Pacific pentru attaruri și compoziții orientale crește cu peste 20% YoY, alimentată de cultura cadourilor și de patrimoniul oudului. Explorați notele de parfum pe familii pentru a citi direct structura.

EDP vs EDT vs Parfum: tendințe ale concentrației în 2026

Eau de Parfum câștigă războiul concentrațiilor în ceea ce privește cota. Parfumul câștigă la viteza de creștere. Eau de Toilette se reorganizează ca nivel de intrare pentru purtare zilnică și pentru Gen — Z.

EDP deține 38–42% din veniturile pieței parfumurilor în 2026, iar cota este proiectată să ajungă la 56,22% până în 2036. Segmentul EDP este evaluat în prezent la aproximativ $17,78B, la aproximativ 38% din cota totală a pieței parfumurilor. EDP crește cu un CAGR de 8,5%. EDT se situează la 32% în 2026, scăzând către 22% până în 2036, la aproximativ 3,0% CAGR — rămânând în urmă structural, deși încă este cea mai mare concentrație individuală ca volum absolut. Parfum și Extrait — nivelul cu cea mai mare încărcătură aromatică, de 20–40% — dețin 9% cotă în 2026, dar cresc cu un CAGR de 9,05%, cel mai ridicat dintre toate concentrațiile. Cumpărătorii cu venituri ridicate fac upgrade pe bază de preț per ml, în loc să cumpere mai multe sticle. Eau de Cologne și Eau Fraiche dețin 12% în 2026, coborând spre 7% până în 2036, la un CAGR de 2,0%.

Datele comportamentale explică această schimbare structurală. Aproximativ 57% dintre consumatori preferă EDP pentru purtare prelungită. Percepția premium determină 49% din intenția de cumpărare. Comportamentul de recumpărare apare la 42% dintre cumpărătorii de EDP — mult peste rata EDT. EDP-urile contribuie cu aproximativ 33% la cererea sezonului festiv, fiind concentrația dominantă pentru cadouri. Viteza de creștere a Parfumului reflectă două lucruri: percepția tot mai luxoasă a parfumului în sine și aritmetica structurală conform căreia un Parfum costă aproximativ dublu față de un EDP la același volum al sticlei, dar durează aproximativ de 1,5–2× mai mult pe pulverizare.

Cumpărătorii care explorează diferențele de concentrație ar trebui să compare între EDP și Parfum pentru femei și EDP și Parfum pentru bărbați. Lansările noi cu concentrație mare se regăsesc pe pagina de noutăți, unde lansările Parfum și Extrait se concentrează la final de T3 și în T4.

Statistici privind comportamentul consumatorilor 2026

Patru semnale comportamentale dominante modelează cumpărarea modernă de parfumuri — purtare zilnică la 68%, preferință pentru persistență la 47%, preferință pentru ingrediente naturale la 42% și influența marketingului digital la 39%. Semnalele se cumulează, nu se substituie, iar cumpărătorul care obține scor ridicat pe trei sau mai multe este supra-reprezentat în cohortele de abonați cu cea mai mare conversie. Pentru analiza completă despre cum aceste patru semnale modelează deciziile de cumpărare a parfumurilor în Europa — comportamentul de garderobă olfactivă, testarea ca motor de decizie și cumpărarea ghidată de stare — consultați analiza Scento privind comportamentul consumatorului de parfumuri în 2026.

Comerțul electronic de parfumuri 2026: atracția canalului digital

Vânzările online de parfumuri cresc de aproximativ trei ori mai repede decât cele offline. Distribuția este pe cale să se inverseze într-o categorie care era dominată de offline acum doar cinci ani.

Distribuția online a parfumurilor crește cu un CAGR de 13,95% până în 2029, față de aproximativ 3% pentru offline. Piața online de parfumuri s-a extins de la $14,88B în 2024 la un nivel proiectat de $23,45B până în 2030, la un CAGR de 7,9%. Offline încă domină în cotă absolută — aproximativ 88% din vânzările de parfumuri au fost offline în 2024 — dar canalul se schimbă rapid. Retailul online depășește 35% din vânzările de parfumuri în 2026, canalele DTC crescând cel mai repede, deoarece site-urile directe ale brandurilor ocolesc distribuția prin magazine universale.

Serviciile pe bază de abonament reprezintă avantajul structural digital. Abonamentele generează aproximativ 78% din venituri prin platforme digitale — native web prin design. Descoperirea parfumurilor condusă de TikTok a acumulat peste 20 de miliarde de vizualizări la nivel mondial, iar 45% din achizițiile de parfumuri influențate de social media în SUA sunt generate de TikTok. Instrumentele de descoperire olfactivă bazate pe AI au atras aproximativ 150.000 de utilizatori activi în T4 2023 — încă devreme, dar cu efect compus rapid în 2024–2026.

Parcursul hibrid până la cumpărare este acum traseul dominant de achiziție în 2026: consumatorii testează în magazine universale, compară pe Amazon, apoi cumpără prin DTC-ul brandului. Aritmetica structurală favorizează online-ul: costuri de distribuție mai reduse, relații directe cu cumpărătorii și un strat de date mai bogat pentru personalizare. Cumpărătorii pot testa gama de decanturi de 2 ml de la Scento integral online — traseul prin quiz AI înlocuiește barul de mostre din magazine prin instrumentul de potrivire olfactivă. Tiparele de recumpărare sunt vizibile pe lista celor mai des recomandate din nou de cumpărătorii europeni, iar lansările recent adăugate urmează ritmul de lansare digital-first care a restructurat categoria.

Statistici privind sustenabilitatea în industria parfumurilor

Sustenabilitatea nu mai este un simplu strat de marketing; este o linie structurală de cost. Ambalajele reîncărcabile, formulările clean-label și transparența ESG devin factori în decizia de cumpărare.

Peste 40% dintre brandurile de parfumuri investesc în sticle reciclabile și dozatoare reîncărcabile. 65% dintre consumatori preferă ingrediente de origine naturală. 45% sunt dispuși să plătească mai mult pentru formule fără parabeni, fără ftalați și clean-label. Sticlele reîncărcabile economisesc aproximativ 30–50% per ml față de cumpărarea unor sticle noi — economia unitară pe termen lung favorizează reumplerea odată ce cumpărătorul ajunge la al doilea cartuș.

Datele privind deșeurile de ambalaj sunt impresionante. Reîncărcabilele reduc deșeurile de ambalaj cu până la 70%. Programul de reumplere Angel de la Mugler raportează 100% metal economisit, 83% plastic economisit, 68% carton economisit și 74% sticlă economisită la reumplere versus sticlă nouă. Segmentul parfumurilor naturale a crescut de la $6,3B în 2023 la un nivel proiectat de $10,2B până în 2030, la un CAGR de 7,2%. Parfumurile sintetice dețin în continuare aproximativ 70–75% din piață ca volum, susținute de cost, consistență și stabilitatea aprovizionării — însă subsegmentul natural crește de aproximativ două ori mai repede decât baza sintetică.

Casele indie conduc adoptarea clean-label. Casele de nișă alocă 35–45% din preț ingredientelor, în timp ce casele designer cheltuiesc 40–50% din preț pe marketing — un argument structural pentru avantajele de sustenabilitate ale brandurilor indie, independent de afirmațiile de marketing. Presiunea de reglementare a UE amplifică tendința: noile reguli privind alergenii impun reformulări, adăugând aproximativ 10–15% la liniile de cost pentru bestseller-uri legacy precum Chanel No. 5 și Miss Dior. Cumpărătorii își pot reduce amprenta de ambalaj prin atomizoarele reîncărcabile Scento de 5 ml, pot valida preferințele clean-label cu decanturi de 2 ml try-before-buy, pot potrivi criteriile clean-label prin quizul AI de potrivire olfactivă sau pot explora liniile reîncărcabile Guerlain la capătul de patrimoniu al categoriei. Pentru contextul prețului per ml din spatele CAGR-ului de 9,05% al Parfumului, vedeți analiza de prețuri Scento; pentru economia cotei de brand specifică nișei, vedeți analiza de nișă Scento.

Această analiză se bazează pe evaluarea Scento a datelor din industria europeană a parfumurilor, octombrie 2025 – aprilie 2026. O metodologie detaliată este disponibilă pentru presă la cerere la [email protected].