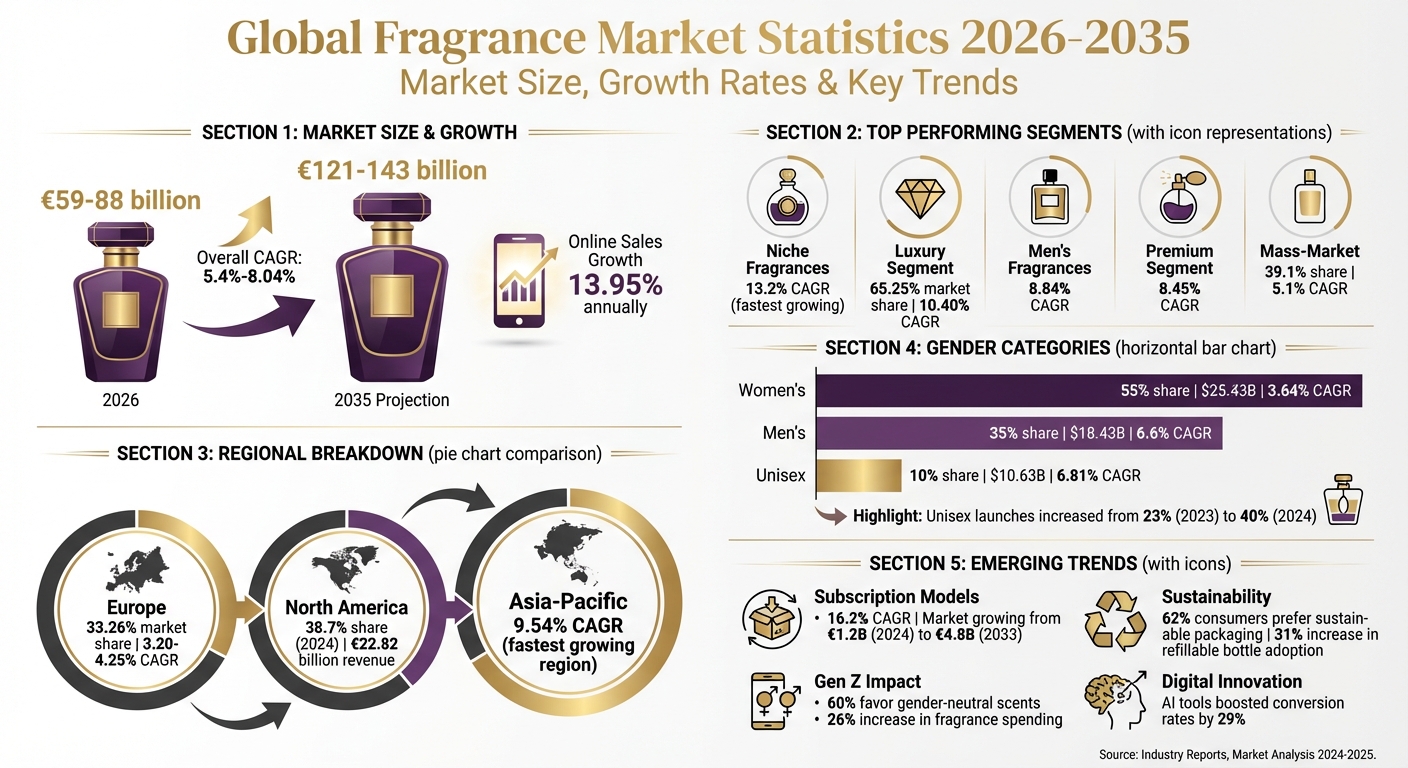

Der globale Duftmarkt wird im Jahr 2026 auf einen Wert von €59 Milliarden bis €88 Milliarden geschätzt, getragen von der wachsenden Nachfrage in den Luxus-, Nischen- und Unisex — Segmenten. Zu den wichtigsten Highlights zählen:

- Wachstumsraten: Jährliches Wachstum von 5,4 %–8,04 % bis 2035, auf €121–143 Milliarden. Der Online — Vertrieb wächst mit 13,95 % pro Jahr noch schneller.

- Top — Segmente: Nischendüfte führen mit einer Wachstumsrate von 13,2 %, während Luxus 65,25 % des Marktwerts ausmacht.

- Regionale Trends: Europa dominiert mit einem Anteil von 33,26 %, während der asiatisch-pazifische Raum mit 9,54 % pro Jahr das schnellste Wachstum zeigt.

- Verbraucherverschiebungen: Unisex — Düfte gewinnen an Beliebtheit, insbesondere bei der Gen Z; ihr Anteil an Neueinführungen stieg 2024 auf 40 %.

- Abonnement — Modelle: Direkt-an-den — Verbraucher gerichtete Abo — Services boomen und wachsen um 16,2 % jährlich – attraktiv für Käufer, die Vielfalt und Nachhaltigkeit suchen.

Der Markt entwickelt sich mit einem klaren Fokus auf Personalisierung, umweltbewusste Produkte und digitale Vertriebskanäle weiter. Diese Trends prägen die Zukunft der Duftwelt weltweit.

Globale Duftmarkt — Statistiken 2026–2035: Wachstum, Segmente & regionale Trends

Globale Marktgröße und Wachstum bis 2030

Die Bewertung des globalen Duftmarkts für 2026 variiert stark und reicht von $17,26 Milliarden bis $88,7 Milliarden. Diese erhebliche Spannweite ergibt sich aus unterschiedlichen Marktdefinitionen – manche Analysen konzentrieren sich ausschließlich auf persönliche Parfums, während andere verwandte Kategorien wie Deodorants, Body Mists und Raumdüfte einbeziehen. Ein stärker fokussierter Konsens verortet den Wert des Kernduftmarkts zwischen $59–64 Milliarden. Trotz dieser Unterschiede sind sich Analysten im Allgemeinen über ein stetiges Wachstum der Branche einig.

Prognosen weisen auf eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,9 % bis 6,12 % bis in die frühen 2030er — Jahre hin. Bis 2035 soll der Markt laut Global Market Insights ein Volumen von $143 Milliarden erreichen. Dieses Wachstum wird von zwei Hauptfaktoren getragen: einem stetigen Anstieg des weltweiten verfügbaren Einkommens – im Durchschnitt 3,5 % pro Jahr im vergangenen Jahrzehnt – und der zunehmenden Wahrnehmung von Düften als essenzielle Lifestyle — Produkte statt bloßer Luxusgenüsse.

Vergleich der Marktbewertungen aus verschiedenen Quellen

Hier ist eine Übersicht über Marktbewertungen und Wachstumsprognosen führender Research — Unternehmen:

| Research — Unternehmen | Bewertung 2025/2026 | Langfristige Prognose | Prognostizierte CAGR |

|---|---|---|---|

| Global Market Insights | $88,7 Milliarden | $143 Milliarden bis 2035 | 5,4 % |

| Mordor Intelligence | $82,38 Milliarden | $121,26 Milliarden bis 2031 | 8,04 % |

| Expert Market Research | $63,41 Milliarden | $104,28 Milliarden bis 2033 | 5,10 % |

| Research and Markets | $59,3 Milliarden | $98,08 Milliarden bis 2034 | 5,2 % |

| Market Growth Reports | $59,12 Milliarden | $97,61 Milliarden bis 2034 | 5,73 % |

| Grand View Research | $56,6 Milliarden | $74,8 Milliarden bis 2030 | 4,9 % |

| Market Data Forecast | $17,26 Milliarden | $27,82 Milliarden bis 2033 | 6,12 % |

Die Unterschiede bei diesen Bewertungen hängen oft damit zusammen, wie breit der Markt definiert wird. Für alle, die Finanzmodelle erstellen, liegt eine praktische Basislinie für 2026 zwischen $59 Milliarden und $88 Milliarden, bei Wachstumsraten, die sich im Allgemeinen bei 5–6 % pro Jahr einpendeln. Zudem prognostiziert Euromonitor, dass Düfte zwischen 2024 und 2029 23 % des gesamten Beauty — Wachstums ausmachen werden – ein Hinweis auf die Schlüsselrolle des Sektors innerhalb der breiteren Körperpflegeindustrie.

Marktsegmente: Luxus, Massenmarkt, Designer und Nische

Der Duftmarkt ist in klar unterscheidbare Kategorien unterteilt, die jeweils eigene Wachstumsmuster aufweisen. Das Luxussegment, das 2026 auf USD 57,28 Milliarden geschätzt wird, soll bis 2032 auf USD 104,21 Milliarden nahezu anwachsen, bei einer jährlichen Wachstumsrate von 10,40 %. Dieses Segment lebt vom Verbraucherinteresse an Exklusivität und nachhaltigem Luxus. Demgegenüber wird das Massenmarktsegment, das 39,1 % des gesamten Marktanteils hält, bis 2035 voraussichtlich mit einer moderateren Rate von 5,1 % pro Jahr wachsen. Während Luxusdüfte jene ansprechen, die nach gehobenen Erlebnissen suchen, erreichen Produkte des Massenmarkts durch ihre Erschwinglichkeit ein breiteres Publikum. Steigende Einkommen in Schwellenmärkten haben das Wachstum beider Segmente gefördert – Luxus profitiert von aspirativen Käufern, der Massenmarkt von volumenstarken Absatzkanälen. Diese Dualität unterstreicht die gegensätzlichen Dynamiken zwischen dem Premium- und dem zugänglichen Ende des Marktes.

Performance von Luxus- vs. Massenmarkt — Düften

Luxusmarken setzen weiterhin auf Innovation, um ihre Spitzenposition zu behaupten. So hat Coty nachfüllbare Parfumoptionen eingeführt, und Chanel bietet exklusive Online — Produkte an – eine Verbindung aus Nachhaltigkeit und Premium — Anmutung. Diese Initiativen zeigen, wie Luxusmarken die Nachfrage der Verbraucher nach Umweltbewusstsein und Exklusivität zugleich bedienen. Das Massenmarktsegment hingegen profitiert von seiner Erschwinglichkeit und dem rasanten Aufstieg des E — Commerce. Dennoch spielt der stationäre Handel weiterhin eine entscheidende Rolle: 77,7 % der Verbraucher testen Düfte lieber im Geschäft, bevor sie kaufen.

Wachstum von Designer- vs. Nischendüften

Die Kluft zwischen Designer- und Nischendüften offenbart gegensätzliche Trends. Nischendüfte sind die am schnellsten wachsende Unterkategorie; der Luxus — Nischenmarkt soll von USD 4,85 Milliarden im Jahr 2026 auf USD 14,79 Milliarden bis 2035 steigen – mit 13,2 % Wachstum pro Jahr. Im Vergleich dazu wird für Designer — Düfte ein deutlich moderateres Wachstum von 5,87 % pro Jahr erwartet. Nischenmarken stehen inzwischen für mehr als 16 % des weltweiten Duftumsatzes, wobei nordamerikanische Nischenhäuser ein Wachstum von 19 % gegenüber dem Vorjahr verzeichnen. Dieser Aufschwung wird von jüngeren Verbrauchern getragen: 27 % der Gen Z bevorzugen Nischen- oder maßgeschneiderte Düfte, und 42 % der Duftkäufer sind bereit, für einzigartige Formulierungen mehr zu zahlen. Nischendüfte heben sich durch handwerkliche Qualität, rare Ingredienzen wie Oud und Safran sowie ein Marketing hervor, das ihre Exklusivität unterstreicht.

| Segment | Bewertung 2026 / Marktanteil | CAGR | Zentrale Wachstumstreiber |

|---|---|---|---|

| Luxus | USD 57,28 Milliarden | 10,40 % | Traditionshandwerk, digitale Innovation, Nachhaltigkeit |

| Nische | USD 4,85 Milliarden | 13,2 % | Handwerkliches Storytelling, rare Inhaltsstoffe, Einzigartigkeit |

| Designer | Dominiert das Parfumsegment | ~5,87 % | Markeninnovation, „Intense“ — Flanker, E — Commerce — Wachstum |

| Massenmarkt | 39,1 % Marktanteil | 5,1 % | Erschwingliche Preise, Volumen in Schwellenmärkten |

Auch Technologie spielt in diesen Premiumsegmenten eine transformative Rolle. Tools wie L’Oréals virtueller KI — Duftassistent und Firmenichs KI-gestütztes Konzept „emotiOn“ verschieben die Grenzen digitaler Individualisierung.

Geschlechterkategorien: Herren-, Damen- und Unisex — Düfte

Die Nutzung von Düften ist noch immer weitgehend nach Geschlecht segmentiert: Frauen stehen für 55–61,7 % des Marktes, Männer für 35 %, und Unisex — Düfte halten einen kleineren Anteil von 10 %. Doch diese traditionellen Einteilungen verändern sich. Das Herrensegment dürfte das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,6 % bis 2032. Bemerkenswert ist, dass insbesondere jüngere männliche Verbraucher dieses Wachstum antreiben – männliche Teenager steigerten ihre Ausgaben für Düfte im Jahr 2024 gegenüber dem Vorjahr um 26 %. Diese Entwicklung ebnet zugleich den Weg für die expandierende Unisex — Kategorie.

Unisex — Düfte, obwohl noch immer das kleinste Segment, erleben einen rasanten Wandel. Zwischen 2023 und 2024 stieg der Anteil neuer Unisex — Launches auf 40 %, verglichen mit nur 23 % im Jahr 2023. Dieser Trend wird von der Gen Z getragen, von der 60 % geschlechtsneutrale Düfte bevorzugen. Der globale Markt für Unisex — Düfte, der 2023 mit $19,75 Milliarden bewertet wurde, soll bis 2031 auf $33,42 Milliarden wachsen, bei einer CAGR von 6,81 %. Diese Entwicklungen spiegeln veränderte kulturelle Einstellungen zu Geschlecht und Inklusion wider.

„Die Hinwendung zu Unisex — Düften passt ideal zu verbreiteten gesellschaftlichen Praktiken wie dem Aufbrechen traditioneller Rollenbilder und der Förderung von Gleichheit durch Inklusion.“ - Markets and Data

Große Marken reagieren auf diese Veränderungen, indem sie in geschlechterinklusive Produkte investieren. So hat Estée Lauder kürzlich eine Minderheitsbeteiligung an einer britischen Unisex — Duftmarke erworben, und eine von PETA zertifizierte vegane Unisex — Linie wurde im Rahmen einer Kooperation eingeführt. Diese Schritte entsprechen den Präferenzen der Verbraucher, da mehr als 54 % der Käufer aus Millennials und Gen Z geschlechterinklusive Markenauftritte bevorzugen.

Wachstumsdaten für Unisex — Düfte

Veränderte Verbrauchergewohnheiten zeigen, wie sich die Geschlechterdynamik bei der Duftnutzung wandelt. Frauen bleiben die konstantesten Duftnutzerinnen: 70 % verwenden regelmäßig Düfte, kaufen 2–3 Flakons pro Jahr, und 41 % tragen sie täglich. Männer liegen mit 52 % Nutzung dahinter, wobei nur 22–25 % täglich Düfte tragen. Trotz dieser Lücke stellen die wachsende Attraktivität von Unisex- und Herrendüften diese Muster infrage – getragen von Innovation und sich wandelnden gesellschaftlichen Normen.

Hier ein Überblick über zentrale Marktkennzahlen nach Geschlecht:

| Kategorie | Marktanteil 2025 | Umsatz 2025 (USD) | Prognostizierte CAGR (2025-2034) |

|---|---|---|---|

| Damen | 55 % | $25,43 Milliarden | 3,64 % |

| Herren | 35 % | $18,43 Milliarden | 6,6 % |

| Unisex | 10 % | $10,63 Milliarden | 6,81 % |

Unisex — Düfte stechen auch durch ihre Premium — Positionierung hervor. Ihre Preise liegen oft 10–20 % über vergleichbaren Herren- oder Damenoptionen. Das passt zu ihrem Fokus auf handwerkliche Komposition und Exklusivität – Markenzeichen von Nischenduftsegmenten. Darüber hinaus entwickeln sich die Verbraucherpräferenzen weiter: 29 % der Duftnutzer wählen inzwischen Düfte, um ihre Stimmung zu heben oder die Schlafqualität zu verbessern. Dieses wachsende Interesse an den emotionalen Vorteilen von Düften unterstreicht zusätzlich das Potenzial des Unisex — Segments.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First MonthRegionaler Marktanteil: Europa, Nordamerika und Asien — Pazifik

Ein Blick auf die regionale Entwicklung zeigt, dass jeder Markt eigene Wachstumstreiber aufweist. Im Jahr 2024 lag Nordamerika mit einem Marktanteil von 38,7 % vorn und erzielte einen Umsatz von €22,82 Milliarden. Europa folgte mit 33,26 % im Jahr 2025, während sich Asien — Pazifik als am schnellsten wachsende Region etablierte – mit einer für 2026 bis 2031 prognostizierten CAGR von 9,54 %.

Nordamerikas Dominanz wird durch starke E — Commerce — Kanäle und eine Vorliebe für hochwertige Nischendüfte getragen. Allein die Vereinigten Staaten stehen für mehr als 21 % des weltweiten Duftkonsums. Im asiatisch-pazifischen Raum ist Urbanisierung ein zentraler Treiber - 66 % der Bevölkerung Chinas und 35 % der Bevölkerung Indiens leben inzwischen in städtischen Gebieten, wodurch eine größere Konsumentenbasis für Alltagsdüfte entsteht. Hinzu kommen veränderte Grooming — Gewohnheiten, einschließlich einer stärkeren Duftnutzung unter Männern, beeinflusst von westlichen Trends, was das rasche Wachstum der Region zusätzlich fördert. Diese regionalen Unterschiede verdeutlichen die kontrastierenden Dynamiken zwischen Europas traditionsgeprägtem Markt, Nordamerikas etablierter Dominanz und den entstehenden Chancen in Asien — Pazifik.

Europa: traditionsreiche Marktführerschaft

Europa hebt sich weiterhin als traditionsprägender Marktführer in der globalen Duftindustrie hervor. Bis 2025 dürfte der europäische Markt €21,88 Milliarden erreichen, mit Prognosen von bis zu €29,98 Milliarden bis 2035. Diese Stärke wurzelt in den langjährigen Parfümerietraditionen der Region, insbesondere in Frankreich, Italien und dem Vereinigten Königreich, wo Luxus — Maisons Verbraucherpräferenzen geformt und handwerkliche Standards bewahrt haben. Frankreich führt als globales Exportzentrum, mit über 350 Duftmarken, die jährlich mehr als 600 Millionen Einheiten produzieren und damit 8,2 % der weltweiten Produktion ausmachen.

„Frankreich bleibt ein globales Exportkraftzentrum, während hohe Pro — Kopf — Ausgaben und anspruchsvolle Verbrauchervorlieben die Führungsrolle der Region bei Premium- und Nischendüften festigen.“ - Mordor Intelligence

Europäische Verbraucher zeigen eine ausgeprägte Vorliebe für „Duftgarderoben“, die ihre Individualität widerspiegeln. Mehr als 80 % der Konsumenten in der Region schätzen dieses Konzept, und in Frankreich bevorzugen 60 %, in einen einzelnen hochwertigen Duft zu investieren statt in mehrere günstigere Optionen. Dieser Trend hat das Nischenduftsegment gestärkt, das inzwischen 10–12 % des französischen Marktes ausmacht. Scentos Präsenz in 27 europäischen Märkten ermöglicht es dem Unternehmen, unterschiedliche Vorlieben zu bedienen – von Deutschlands Nachfrage nach nachhaltigen Produkten über den Fokus des Vereinigten Königreichs auf Personalisierung bis hin zu Frankreichs handwerklichem Erbe. Auch Russland fällt mit einem Marktanteil von 12 % auf, getragen von seiner jungen Bevölkerung und einem wachsenden Interesse an luxuriösem Grooming.

| Land | Marktwert | Marktanteil | Zentrale Verbraucherpräferenz |

|---|---|---|---|

| Deutschland | €950 Millionen | 30% | Premium-, nachhaltige und biologische Produkte |

| Vereinigtes Königreich | €700 Millionen | 22% | Personalisiert, Nische und von Gen Z geprägt |

| Frankreich | €600 Millionen | 19% | Handwerklich, Nische und Traditionsmarken |

| Italien | €450 Millionen | 14% | Handwerkskunst und maßgeschneiderte Düfte |

| Russland | €400 Millionen | 12% | Junge Demografie und luxuriöses Grooming |

Während Europa stetiges Wachstum zeigt, offenbaren andere Regionen andere Entwicklungen.

Wachstumsraten in Nordamerika und Asien — Pazifik

Europa wächst in einem stabilen Tempo, mit einer CAGR von 3,20–4,25 %. Nordamerika als reifer Markt verzeichnet moderates Wachstum. Asien — Pazifik hingegen entwickelt sich zu einem bedeutenden Wachstumsmotor. Steigende verfügbare Einkommen in China und Indien, gepaart mit rasanter Urbanisierung, treiben die breitere Nutzung von Düften für den täglichen Gebrauch voran. Der E — Commerce spielt bei diesem Wandel eine Schlüsselrolle - der Online — Verkauf von Düften stieg weltweit zwischen 2022 und 2023 um 37 %, wobei Asien — Pazifik den digitalen Handel anführt. Auch die Grooming — Gewohnheiten von Männern entwickeln sich in dieser Region weiter: Immer mehr Männer integrieren Düfte in ihre tägliche Routine, was die Nachfrage zusätzlich ankurbelt.

Wachstum von DTC- und Abonnement — Modellen

Direct-to — Consumer — Kanäle (DTC) florieren, da sie die wachsende Lust der Verbraucher auf Vielfalt und nachhaltige Optionen aufgreifen. Der globale Markt für Duft — Abo — Boxen, der 2024 auf €1,2 Milliarden geschätzt wurde, soll bis 2033 auf €4,8 Milliarden steigen – mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 %. Dieser Aufstieg unterstreicht einen deutlichen Wandel in den Konsumgewohnheiten: Käufer tendieren dazu, kleinere Größen zu testen, statt sich direkt auf Flakons in Originalgröße festzulegen. Der Online — Handel steht inzwischen für 34 % des weltweiten Duftumsatzes, wobei Abo — Services mehr als 78 % ihres Umsatzes über digitale Plattformen generieren.

Kuratiert angebotene Probiergrößen (8–10 ml) begegnen dem Problem von Verschwendung bei ganzen Flakons und geben Verbrauchern die Möglichkeit, unterschiedliche Düfte für verschiedene Anlässe zu entdecken. Dieser Ansatz entspricht dem wachsenden Trend der „Duftgarderoben“, bei dem Menschen zwischen mehreren Düften wechseln, statt an einem einzigen Signature — Duft festzuhalten.

DTC und Abonnement vs. traditioneller Einzelhandel

Die Lücke zwischen Abonnement — Modellen und klassischem Einzelhandel wird rasch größer. Während der konventionelle Dufthandel jährlich um 5,73 %–8,04 % wächst, expandiert das Segment der Abo — Boxen mit deutlich schnelleren 16,2 % CAGR. Allein 2023 stiegen die Abo — Anmeldungen um 23 %, während personalisierte Abonnements sogar eine Wachstumsrate von 33 % erreichten. Monatliche Abo — Modelle dominieren den Markt und machen aufgrund ihrer Flexibilität und niedrigeren Einstiegskosten 62 % aller Abonnements aus.

| Kennzahl | Traditioneller Einzelhandel | DTC- / Abonnement — Modelle |

|---|---|---|

| Jährliche Wachstumsrate | 5,73 %–8,04 % | 16,2 % (Abo — Box) |

| Primärer Kanal | Physische Geschäfte | Online — Handel (>78%) |

| Verbraucherfokus | Markentreue / Ganze Flakons | Entdeckung / Vielfalt / Sampling |

| Marktdurchdringung | ~66 % des Gesamtumsatzes | ~34 % (Gesamt Online/DTC) |

KI-gesteuerte Tools gestalten die DTC — Landschaft ebenfalls neu und beschleunigen die Entwicklung von Nischen- und personalisierten Düften. So führte Aéromé im Dezember 2025 „Scentitude“ ein, eine Premium — DTC — Parfumkollektion ab etwa €48, zusammen mit „Scent Station“, einem Automatenkonzept zur intensiveren Entdeckung von Düften. Dieses rasante Wachstum der Abonnement — Modelle signalisiert einen breiteren Verbrauchertrend hin zu Nachhaltigkeit und Personalisierung, der im Folgenden näher beleuchtet wird.

Verbrauchertrends: Nachhaltigkeit und Personalisierung

Zwei Schlüsseltrends treiben den Aufstieg von DTC- und Abonnement — Modellen an: Nachhaltigkeit und Personalisierung. Da 62 % der Verbraucher nachhaltige Verpackungen bevorzugen und das Interesse an nachfüllbaren Designs wächst, steigt die Nachfrage nach umweltfreundlichen Lösungen. Die Nutzung nachfüllbarer Parfumflakons stieg zwischen 2022 und 2023 um 31 %. Als Antwort auf diesen Trend brachte Coty Inc. im November 2025 Chloé Rose Naturelle Intense auf den Markt – die erste nachfüllbare Parfumlinie des Unternehmens, konzipiert zur Minimierung der Umweltbelastung. Ebenso wachsen die Verkäufe biologischer Körperpflegeprodukte, einschließlich Düften, seit 2018 jährlich um 9 %.

Personalisierung ist ebenso entscheidend. KI-gestützte Tools zur Duftentdeckung zogen im vierten Quartal 2023 150.000 Nutzer an, und L’Oréals virtueller KI — Duftassistent steigerte im selben Jahr die Online — Conversion — Rate um 29 %. Besonders die Gen Z treibt diesen Trend voran und gab 2024 26 % mehr für Düfte aus. Diese Zielgruppe verlässt sich bei der Duftentdeckung stark auf soziale Medien und DTC — Plattformen. Abonnement — Services sind zur bevorzugten Plattform für die Entdeckung von Nischen- und Artisan — Marken geworden, die mittlerweile mehr als 16 % des gesamten Duftumsatzes ausmachen. Auch Unisex — Düfte gewinnen an Bedeutung und machten 2023 23 % aller Produktneueinführungen aus – ein Trend, den kuratierte Abonnement — Angebote zusätzlich stützen.

„Abonnement-basierte Modelle verändern rasant die Art und Weise, wie Verbraucher Parfums entdecken, testen und kaufen, und bieten sowohl Komfort als auch kuratierte Vielfalt, mit der traditionelle Einzelhandelskanäle nur schwer mithalten können.“ - MarketIntelo

Fazit

Der weltweite Duftmarkt befindet sich auf einem stabilen Wachstumspfad. Schätzungen verorten seinen Wert bis 2026 zwischen $59,12 Milliarden und $88,7 Milliarden, mit einer weiteren Ausweitung auf $121,26 Milliarden bis $143 Milliarden bis Mitte der 2030er — Jahre. Das entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % bis 8,04 % im kommenden Jahrzehnt.

Die Aufschlüsselung nach Marktsegmenten zeigt einige spannende Entwicklungen. Nischendüfte führen das Feld an und wachsen mit beeindruckenden 13,2 % CAGR, während das Premiumsegment, dem bis 2025 ein Marktanteil von 65,25 % zugeschrieben wird, jährlich um 8,45 % zulegt. Auch die Herrenduft — Kategorie sticht hervor, mit einem Wachstum von 8,84 % CAGR, und Online — Vertriebskanäle beschleunigen sich mit 13,95 % CAGR deutlich.

Regional bleibt Europa als traditionsprägende Kraft führend und steht für 33,26 % des weltweiten Umsatzes, gestützt durch Frankreichs Jahresproduktion von 600 Millionen Parfumeinheiten. Zugleich ist die Asien — Pazifik — Region der am schnellsten wachsende Markt, mit einer CAGR von 9,54 %, und Nordamerika, das bis 2025 auf $16 Milliarden geschätzt wird, zeigt starke Dynamik im digitalen Handel und bei Clean — Label — Präferenzen.

Zusätzlich bieten diese Zahlen – bei um 23 % gestiegenen Abo — Anmeldungen im Jahr 2023 – wertvolle Einblicke, um Marktpotenziale zu verstehen, Wettbewerbsstrategien zu verfeinern und zukünftiges Wachstum zu planen.

FAQs

Was treibt die steigende Beliebtheit von Unisex — Düften an?

Die wachsende Attraktivität von Unisex — Düften lässt sich auf einige zentrale Trends zurückführen. Veränderte gesellschaftliche Normen rund um Geschlechterinklusion, insbesondere unter Millennials und der Gen Z, haben eine starke Nachfrage nach geschlechtsneutralen Produkten geschaffen. Diese Entwicklung steht im Einklang mit einer breiteren kulturellen Bewegung hin zum Aufbrechen traditioneller Grenzen.

Gleichzeitig hat die Verfügbarkeit von hochwertigen und biologischen Duftoptionen die Aufmerksamkeit der Verbraucher auf sich gezogen, insbesondere da die verfügbaren Einkommen steigen. Auch die Bequemlichkeit von E — Commerce — Plattformen hat eine wichtige Rolle gespielt, da sie es einfacher denn je macht, eine vielfältige Auswahl an Unisex — Düften zu entdecken und zu kaufen. Zusammen mit dem stärkeren Fokus auf persönliche Pflege und Selbstausdruck treiben diese Faktoren den Markt für Unisex — Düfte voran.

Wie prägen Online — Verkäufe und digitale Plattformen den Duftmarkt?

Die Duftindustrie befindet sich dank digitaler Plattformen und Online — Verkäufe im Wandel. E — Commerce hat es deutlich vereinfacht, Düfte zu entdecken und zu kaufen, und bietet ein zugänglicheres sowie komfortableres Einkaufserlebnis. Gleichzeitig schlagen Omnichannel — Strategien eine Brücke zwischen Online- und stationären Geschäften und schaffen nahtlose Möglichkeiten für Markenentdeckung und tiefere Kundenbindung.

Darüber hinaus fördern digitale Tools das Wachstum von Abonnement — Modellen und Direct-to — Consumer — Optionen (DTC). Diese Ansätze bieten Käufern personalisierte Erlebnisse und unvergleichlichen Komfort und entsprechen damit perfekt den Bedürfnissen jüngerer, technikaffiner Verbraucher. Diese Entwicklung ermöglicht es Marken, ihre Zielgruppen zu erweitern und mit sich wandelnden Vorlieben im Einklang zu bleiben.

Warum wächst der Duftmarkt in der Asien — Pazifik — Region so schnell?

Der Duftmarkt in der Asien — Pazifik — Region wächst in beeindruckendem Tempo, getragen von mehreren wichtigen Faktoren. Steigende verfügbare Einkommen und Urbanisierung verstärken das Interesse an Premium- und personalisierten Düften, während die wachsende Mittelschicht die Nachfrage nach erschwinglichem Luxus und geschlechtsneutralen Optionen antreibt.

Ein weiterer zentraler Treiber ist der Boom des Online — Shoppings und der Direct-to — Consumer — Modelle (DTC), die es den Verbrauchern leichter denn je gemacht haben, ein breiteres Produktspektrum zu entdecken und zu kaufen. Gemeinsam mit sich wandelnden Vorlieben festigen diese Entwicklungen die Position Asien — Pazifiks als am schnellsten wachsenden Markt der globalen Duftindustrie.

Duftmarkt nach Ländern: Top 10 im Jahr 2026

Drei regionale Anker prägen die Duftlandkarte 2026. Frankreich führt Europa mit Tradition und Pro — Kopf — Umsatz an; die Vereinigten Staaten führen Nordamerika beim absoluten Konsum an; China führt den asiatisch-pazifischen Raum bei der Wachstumsgeschwindigkeit an. Die VAE führen alle bei den Pro — Kopf — Ausgaben an.

Die Vereinigten Staaten sind mit rund $22 Mrd. im Jahr 2026 der größte nationale Duftmarkt, mit einem Wachstum von 8,3 % CAGR bis 2036 – etwa 21 % des globalen Konsums. China folgt mit ~$5,5 Mrd. und der schnellsten CAGR unter den einzelnen Ländern von 9,2 %. Frankreich hält ~$5,0 Mrd. bei 8,1 % CAGR, gestützt durch Herkunftssysteme der Region Grasse und geschützte Beschaffung von Inhaltsstoffen. Deutschland liegt bei ~$4,2 Mrd. mit einer Wachstumsspanne von 5,7–7,0 %; das Vereinigte Königreich bei ~$3,0 Mrd. mit 5,2–5,9 %; Italien bei ~$2,8 Mrd. mit 5,5–6,0 %. Brasilien erreicht ~$2,5 Mrd. bei 7,4 %; Japan ~$2,4 Mrd. bei 7,6 %; Indien ~$1,5 Mrd. bei 8,9 % – das zweitschnellste Wachstum nach China. Die VAE komplettieren die Top 10 mit ~$1,0 Mrd. bei 7,5 % und den weltweit höchsten Pro — Kopf — Ausgaben für Düfte.

Konsolidierte Schätzungen des globalen Duftmarkts im Jahr 2026 liegen je nach Methodik in einer Spanne von $54,5 Mrd. bis $70,2 Mrd.. Scentos konsolidierte Schätzung liegt bei $60–66 Mrd.. Langfristige Prognosen gehen von $98–125 Mrd. bis 2034–2036 bei einer gemischten CAGR von 5,5–7,8 % aus. Nordamerika hält den größten regionalen Anteil mit 32–34 % des globalen Duftumsatzes. Asien — Pazifik ist die am schnellsten wachsende Region mit etwa 6,7–7,2 % CAGR bis 2033, angeführt von China. Europa steht für rund 35 % des globalen Luxus- und Nischenduftanteils – überproportional zu seiner Bevölkerung, getragen von hohen Pro — Kopf — Ausgaben.

Käufer können diese geografische Struktur direkt nachvollziehen: Düfte für Damen umfassen jede regionale Duftfamilie – von französischen floralen Kompositionen bis zu nahöstlichem Oud; Düfte für Herren decken holzige, aromatisch-frische und orientalische Signaturen ab. Was europäische Käufer am häufigsten nachbestellen zeigt regionale Präferenzen in ihrer reinen Häufigkeit. Das Duft — Matching — Quiz kalibriert Geschmack und Budget in 90 Sekunden.

Marktanteil nach Duftfamilien 2026

Floral behält die Volumenkrone; holzige Düfte sind die am schnellsten wachsende Herrenfamilie; orientalische und Amber — Düfte dominieren den Nahen Osten und Nordafrika; Zitrus und Aromatisch besetzen den wachsenden frischen, alltagstauglichen Gen — Z — Einstieg.

Floral führt mit rund 28 % des globalen Duftumsatzes – die größte einzelne Familie, weiblich geprägt und strukturell widerstandsfähig. Von Rose geprägte florale Düfte bleiben das dominierende Untersegment. Holzig liegt bei 22 % und ist die am schnellsten wachsende Herrenfamilie, wobei holzige Nischenkompositionen ein +14 % YoY verzeichnen. Sandelholz — Signaturen und von Zedernholz getragene Strukturen verankern das Wachstum holziger Nischendüfte. Orientalisch und Amber liegt bei 18 %, geführt von der MENA — Region, wobei das Oud — Untersegment um mehr als 20 % YoY wächst – Oud-betonte Kompositionen bleiben der strukturelle Wachstumstreiber im MENA — Duftmarkt.

Zitrus und Aromatisch erreichen 12 % – der Gen — Z — Einstieg, leicht und für den Alltag gedacht. Fougère und aromatisch-frisch halten 9 % als stabiles Segment reiferer männlicher Zielgruppen. Gourmand mit 7 % ist die am schnellsten wachsende Familie bei der Gen Z, vanillegeführt und oft essbar codiert – Gourmand — Vanillenoten sind in den Suchtrends 2025–2026 die Kategorie mit der höchsten Dynamik. Chypre mit 4 % bleibt nischig geprägt, erlebt jedoch in Artisan — Häusern mit moosigen, animalischen und holzig-floralen Strukturen eine Wiederbelebung.

Das Premiumsegment gewinnt etwa 30 % schneller Marktanteile als der Massenmarkt – Premium — Familien gewinnen schneller an Relevanz als Massenmarkt — Formulierungen. Die Gen Z treibt den Gourmand — Boom: Das Suchinteresse an essbaren Parfums stieg Mitte 2024 um +936 % YoY. Unisex — Düfte erfassen inzwischen rund 18 % des gesamten Marktanteils – eine Wachstumssäule sowohl für die Gen Z als auch für Millennials. Die Nachfrage im Nahen Osten und in Asien — Pazifik nach Attars und orientalischen Kompositionen wächst um mehr als 20 % YoY, getragen von Schenkkultur und Oud — Tradition. Entdecken Sie Duftnoten nach Familien, um die Struktur direkt zu verstehen.

EDP vs. EDT vs. Parfum: Konzentrationstrends 2026

Eau de Parfum gewinnt den Konzentrationswettbewerb beim Marktanteil. Parfum gewinnt bei der Wachstumsgeschwindigkeit. Eau de Toilette positioniert sich neu als alltagstaugliche und Gen — Z-nahe Einstiegskategorie.

EDP hält im Jahr 2026 38–42 % des Duftumsatzes, wobei der Anteil bis 2036 voraussichtlich auf 56,22 % steigen wird. Das EDP — Segment wird derzeit auf etwa $17,78 Mrd. geschätzt, bei rund 38 % des gesamten Parfummarktanteils. EDP wächst mit 8,5 % CAGR. EDT liegt 2026 bei 32 % und sinkt bis 2036 auf etwa 22 % bei ungefähr 3,0 % CAGR – der strukturelle Nachzügler, wenn auch weiterhin die größte einzelne Konzentration nach absolutem Volumen. Parfum und Extrait – die höchste Stufe aromatischer Konzentration mit 20–40 % – liegen 2026 bei 9 % Marktanteil, wachsen jedoch mit 9,05 % CAGR, dem höchsten Wert unter allen Konzentrationen. Vermögende Käufer steigen pro ml preislich auf, statt mehr Flakons zu kaufen. Eau de Cologne und Eau Fraîche halten 2026 12 %, sinken bis 2036 auf etwa 7 % bei 2,0 % CAGR.

Die Verhaltensdaten erklären diesen strukturellen Wandel. Rund 57 % der Verbraucher bevorzugen EDP wegen der längeren Haltbarkeit. Die Premium — Wahrnehmung treibt 49 % der Kaufabsicht. Wiederkaufverhalten zeigt sich bei 42 % der EDP — Käufer – deutlich über der EDT — Rate. EDPs tragen rund 33 % zur Nachfrage in der Festtagssaison bei und sind damit die dominierende Geschenk — Konzentration. Die Wachstumsgeschwindigkeit bei Parfum spiegelt zwei Dinge wider: die steigende Luxuswahrnehmung von Duft an sich und die strukturelle Rechnung, dass ein Parfum bei gleicher Flakongröße etwa doppelt so viel kostet wie ein EDP, aber pro Sprühstoß etwa 1,5–2× so lange hält.

Käufer, die Konzentrationsunterschiede erkunden möchten, sollten EDP und Parfum für Damen sowie EDP und Parfum für Herren vergleichen. Neu eingetroffene hochkonzentrierte Lancierungen finden sich auf der Seite mit Neuheiten, auf der sich Parfum- und Extrait — Launches vor allem im späten Q3 und Q4 bündeln.

Statistiken zum Verbraucherverhalten 2026

Vier dominante Verhaltenssignale prägen den modernen Duftkauf – tägliches Tragen mit 68 %, Präferenz für Haltbarkeit mit 47 %, Präferenz für natürliche Inhaltsstoffe mit 42 % und Einfluss digitalen Marketings mit 39 %. Diese Signale addieren sich, statt einander zu ersetzen, und Käufer, die bei drei oder mehr hoch ausfallen, sind in den Abonnenten — Kohorten mit den höchsten Conversion — Raten überrepräsentiert. Für die vollständige Tiefenanalyse dazu, wie diese vier Signale Kaufentscheidungen für Düfte in Europa prägen – Garderobenverhalten, Sampling als Entscheidungsmaschine und stimmungsgetriebene Käufe –, siehe Scentos Analyse zum Parfum — Konsumverhalten 2026.

Duft — E — Commerce 2026: Die Zugkraft des digitalen Kanals

Online — Verkäufe von Düften wachsen etwa dreimal schneller als Offline — Verkäufe. In einer Kategorie, die vor nur fünf Jahren noch vom Offline — Handel dominiert wurde, steht die Verteilung kurz vor der Umkehr.

Der Online — Vertrieb von Düften wächst bis 2029 mit 13,95 % CAGR, gegenüber etwa 3 % im Offline — Bereich. Der Online — Parfummarkt expandierte von $14,88 Mrd. im Jahr 2024 auf prognostizierte $23,45 Mrd. bis 2030 bei 7,9 % CAGR. Offline dominiert weiterhin den absoluten Anteil – rund 88 % der Duftverkäufe erfolgten 2024 offline –, doch der Kanal verschiebt sich schnell. Der Online — Handel überschreitet 2026 35 % der Duftverkäufe, wobei DTC — Kanäle am schnellsten wachsen, da markeneigene Websites die Distribution über Kaufhäuser umgehen.

Abonnement — Services stellen den strukturellen digitalen Vorsprung dar. Abonnements generieren rund 78 % des Umsatzes über digitale Plattformen – von Natur aus webbasiert. Die durch TikTok getriebene Duftentdeckung hat weltweit über 20 Milliarden Aufrufe gesammelt, und 45 % der durch soziale Medien beeinflussten Duftkäufe in den USA werden von TikTok angetrieben. KI-gestützte Tools zur Duftentdeckung zogen im vierten Quartal 2023 rund 150.000 aktive Nutzer an – noch früh, aber mit rasch zunehmender Dynamik bis 2024–2026.

Der hybride Kaufpfad ist inzwischen die dominierende Kaufreise im Jahr 2026: Verbraucher testen in Kaufhäusern, vergleichen auf Amazon und kaufen dann direkt über die DTC — Kanäle der Marke. Die strukturelle Rechnung spricht für Online: geringere Vertriebsgemeinkosten, direkte Käuferbeziehungen und eine reichhaltigere Datenbasis für Personalisierung. Käufer können Scentos 2-ml — Decant — Sortiment vollständig online testen – der KI — Quiz — Pfad ersetzt die Duftbar im Kaufhaus über das Duft — Matching — Tool. Nachbestellmuster lassen sich auf der Liste der meistnachbestellten Düfte europäischer Käufer erkennen, und frisch hinzugefügte Neuheiten folgen dem Digital — First — Launchrhythmus, der die Kategorie neu strukturiert hat.

Nachhaltigkeitsstatistiken der Duftindustrie

Nachhaltigkeit ist keine bloße Marketingebene mehr; sie ist eine strukturelle Kostenlinie. Nachfüllbare Verpackungen, Clean — Label — Formulierungen und ESG — Transparenz werden zu Einflussfaktoren bei Kaufentscheidungen.

Über 40 % der Duftmarken investieren in recycelbare Flakons und nachfüllbare Spender. 65 % der Verbraucher bevorzugen natürlich gewonnene Inhaltsstoffe. 45 % sind bereit, mehr zu zahlen für parabenfreie, phthalatfreie und Clean — Label — Formulierungen. Nachfüllbare Flakons sparen gegenüber dem Kauf neuer Flakons langfristig etwa 30–50 % pro ml – ökonomisch lohnt sich das Nachfüllen ab der zweiten Kartusche.

Die Daten zur Verpackungsabfallmenge sind eindrucksvoll. Refill — Systeme reduzieren Verpackungsabfälle um bis zu 70 %. Das Angel — Refill — Programm von Mugler berichtet von 100 % eingespartem Metall, 83 % eingespartem Kunststoff, 68 % eingesparter Pappe und 74 % eingespartem Glas beim Nachfüllen gegenüber dem Neukauf eines Flakons. Das Segment natürlicher Düfte wuchs von $6,3 Mrd. im Jahr 2023 auf prognostizierte $10,2 Mrd. bis 2030 bei 7,2 % CAGR. Synthetische Düfte halten volumenmäßig weiterhin etwa 70–75 % des Marktes, getragen von Kosten, Konsistenz und Versorgungssicherheit – doch das natürliche Untersegment wächst etwa doppelt so schnell wie die synthetische Basis.

Unabhängige Häuser führen bei der Einführung von Clean — Label — Ansätzen. Nischenhäuser verwenden 35–45 % des Preises für Inhaltsstoffe, während Designerhäuser 40–50 % des Preises für Marketing ausgeben – ein strukturelles Argument für die Nachhaltigkeitsvorteile unabhängiger Häuser, unabhängig von Marketingaussagen. Der regulatorische Druck der EU verstärkt den Trend: Neue Allergenregeln erzwingen Neuformulierungen und erhöhen die Formulierungskosten etablierter Bestseller wie Chanel No. 5 und Miss Dior um etwa 10–15 %. Käufer können ihren Verpackungsfußabdruck über Scentos nachfüllbare 5-ml — Zerstäuberhüllen reduzieren, Clean — Label — Präferenzen mit 2-ml — Decants zum Testen vor dem Kauf validieren, Clean — Label — Kriterien über das KI — Duft — Matching — Quiz abgleichen oder Guerlains nachfüllbare Linien am traditionsreichen Ende der Kategorie erkunden. Für den Preis-pro-ml — Kontext hinter der Parfum — CAGR von 9,05 % siehe Scentos Preisanalyse; für markenanteilsbezogene Ökonomien speziell im Nischensegment siehe Scentos Nischenanalyse.

Diese Analyse basiert auf Scentos Auswertung europäischer Branchendaten zur Duftindustrie von Oktober 2025 bis April 2026. Eine detaillierte Methodik ist für die Presse auf Anfrage unter [email protected] erhältlich.