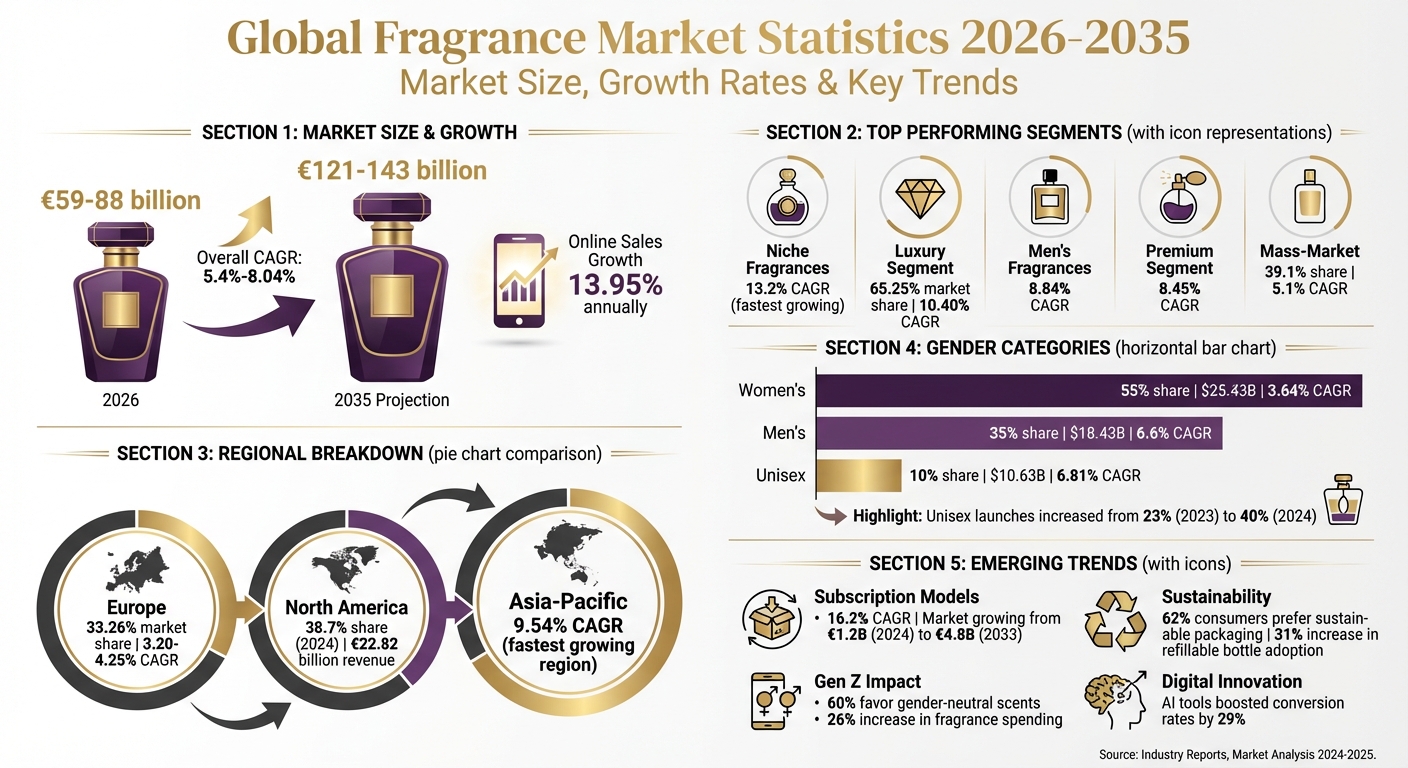

Se estima que el mercado global de fragancias en 2026 tendrá un valor de entre €59 mil millones y €88 mil millones, impulsado por una creciente demanda en los segmentos de lujo, nicho y unisex. Entre los aspectos más destacados se incluyen:

- Tasas de crecimiento: Crecimiento anual del 5,4%–8,04% hasta 2035, alcanzando entre €121 y €143 mil millones. Las ventas en línea se expanden con mayor rapidez, a un 13,95% anual.

- Segmentos principales: Las fragancias de nicho lideran con una tasa de crecimiento del 13,2%, mientras que el lujo representa el 65,25% del valor del mercado.

- Tendencias regionales: Europa domina con una cuota del 33,26%, mientras que Asia — Pacífico muestra el crecimiento más acelerado, con un 9,54% anual.

- Cambios en el consumidor: Las fragancias unisex ganan popularidad, especialmente entre la Generación Z, con lanzamientos que aumentaron hasta el 40% de las nuevas incorporaciones en 2024.

- Modelos de suscripción: Los servicios de suscripción directos al consumidor están en auge, creciendo un 16,2% anual, y atraen a compradores que buscan variedad y sostenibilidad.

El mercado evoluciona con un enfoque en la personalización, los productos eco-conscientes y los canales de venta digital. Estas tendencias están definiendo el futuro de las fragancias a escala global.

Estadísticas del mercado global de fragancias 2026-2035: crecimiento, segmentos y tendencias regionales

Tamaño del mercado global y crecimiento hasta 2030

La valoración del mercado global de fragancias para 2026 varía ampliamente, oscilando entre $17,26 mil millones y $88,7 mil millones. Esta notable amplitud se debe a las diferentes definiciones del mercado: algunos análisis se centran exclusivamente en perfumes personales, mientras que otros incluyen categorías relacionadas como desodorantes, body mists y fragancias para el hogar. Un consenso más preciso sitúa el valor del mercado principal de fragancias entre $59–64 mil millones. A pesar de estas diferencias, los analistas coinciden en general en una trayectoria de crecimiento sostenido para la industria.

Las proyecciones indican una tasa de crecimiento anual compuesta (CAGR) de 4,9% a 6,12% hasta comienzos de la década de 2030. Para 2035, se espera que el mercado alcance los $143 mil millones, según Global Market Insights. Este crecimiento está impulsado por dos factores principales: un aumento constante del ingreso disponible global —con un promedio de 3,5% anual durante la última década— y la creciente percepción de las fragancias como productos esenciales de estilo de vida, más que como simples indulgencias.

Comparaciones de valoración del mercado entre distintas fuentes

A continuación, un desglose de las valoraciones del mercado y las proyecciones de crecimiento de las principales firmas de investigación:

| Firma de investigación | Valoración 2025/2026 | Proyección a largo plazo | CAGR proyectado |

|---|---|---|---|

| Global Market Insights | $88,7 mil millones | $143 mil millones para 2035 | 5,4% |

| Mordor Intelligence | $82,38 mil millones | $121,26 mil millones para 2031 | 8,04% |

| Expert Market Research | $63,41 mil millones | $104,28 mil millones para 2033 | 5,10% |

| Research and Markets | $59,3 mil millones | $98,08 mil millones para 2034 | 5,2% |

| Market Growth Reports | $59,12 mil millones | $97,61 mil millones para 2034 | 5,73% |

| Grand View Research | $56,6 mil millones | $74,8 mil millones para 2030 | 4,9% |

| Market Data Forecast | $17,26 mil millones | $27,82 mil millones para 2033 | 6,12% |

Las diferencias entre estas valoraciones suelen corresponder a la amplitud con la que se define el mercado. Para quienes elaboran modelos financieros, una base práctica para 2026 se sitúa entre $59 mil millones y $88 mil millones, con tasas de crecimiento generalmente concentradas en torno al 5–6% anual. Además, Euromonitor prevé que las fragancias representarán el 23% del crecimiento total de la belleza entre 2024 y 2029, lo que subraya el papel decisivo del sector dentro de la industria más amplia del cuidado personal.

Segmentos del mercado: lujo, masivo, diseñador y nicho

El mercado de fragancias se divide en categorías diferenciadas, cada una con sus propios patrones de crecimiento. El segmento de lujo, valorado en USD 57,28 mil millones en 2026, se espera que casi se duplique hasta USD 104,21 mil millones para 2032, con una tasa de crecimiento anual del 10,40%. Este segmento prospera gracias al interés del consumidor por la exclusividad y el lujo sostenible. Por otro lado, se proyecta que el segmento de mercado masivo, que posee el 39,1% de la cuota total del mercado, crecerá a un ritmo más estable del 5,1% anual hasta 2035. Mientras que las fragancias de lujo se dirigen a quienes buscan experiencias premium, los productos de mercado masivo atraen a una audiencia más amplia gracias a su accesibilidad. El aumento de los ingresos en los mercados emergentes ha impulsado el crecimiento de ambos segmentos, beneficiándose el lujo de los compradores aspiracionales y el mercado masivo del crecimiento a través de ventas por volumen. Esta dualidad pone de relieve la dinámica contrastante entre los extremos premium y accesibles del mercado.

Rendimiento de fragancias de lujo frente al mercado masivo

Las marcas de lujo continúan innovando para mantener su ventaja. Por ejemplo, Coty ha introducido opciones de perfume recargables, y Chanel ofrece productos exclusivos en línea, combinando sostenibilidad con una sensación premium. Estos esfuerzos muestran cómo las marcas de lujo están respondiendo a la demanda del consumidor por conciencia ecológica y exclusividad al mismo tiempo. Mientras tanto, el segmento masivo se beneficia de su precio accesible y del rápido auge del comercio electrónico. Sin embargo, el retail tradicional sigue desempeñando un papel crucial, ya que el 77,7% de los consumidores prefiere probar fragancias en tienda antes de realizar una compra.

Crecimiento de fragancias de diseñador frente a nicho

La diferencia entre fragancias de diseñador y de nicho revela tendencias contrastantes. Las fragancias de nicho son la subcategoría de crecimiento más rápido, y se espera que el mercado de nicho de lujo pase de USD 4,85 mil millones en 2026 a USD 14,79 mil millones para 2035, creciendo un 13,2% anual. En comparación, se prevé que las fragancias de diseñador crezcan a un ritmo más moderado del 5,87% anual. Las marcas de nicho ya representan más del 16% de las ventas globales de fragancias, y las casas de nicho norteamericanas registran un crecimiento interanual del 19%. Este impulso está alimentado por consumidores más jóvenes: el 27% de la Generación Z prefiere aromas de nicho o a medida, y el 42% de los compradores de fragancias está dispuesto a pagar más por formulaciones únicas. Las fragancias de nicho destacan por su calidad artesanal, ingredientes raros como oud y azafrán, y un marketing que subraya su exclusividad.

| Segmento | Valoración 2026 / Cuota de mercado | CAGR | Principales impulsores de crecimiento |

|---|---|---|---|

| Lujo | USD 57,28 mil millones | 10,40% | Artesanía heredada, innovación digital, sostenibilidad |

| Nicho | USD 4,85 mil millones | 13,2% | Narrativa artesanal, ingredientes raros, singularidad |

| Diseñador | Domina el segmento de perfumes | ~5,87% | Innovación de marca, flankers "intense", crecimiento del e-commerce |

| Mercado masivo | 39,1% de cuota de mercado | 5,1% | Precios accesibles, volumen en mercados emergentes |

La tecnología también está desempeñando un papel transformador en estos segmentos premium. Herramientas como el asistente virtual de fragancias con IA de L’Oréal y el concepto "emotiOn" impulsado por IA de Firmenich están llevando los límites de la personalización digital a nuevas alturas.

Categorías de género: fragancias masculinas, femeninas y unisex

El uso de fragancias sigue estando en gran medida segmentado por género: las mujeres representan entre el 55% y el 61,7% del mercado, los hombres el 35%, y las fragancias unisex una cuota menor del 10%. Sin embargo, estas divisiones tradicionales están evolucionando. Se espera que el segmento masculino registre el crecimiento más rápido, con una CAGR proyectada del 6,6% hasta 2032. Curiosamente, son los consumidores masculinos más jóvenes quienes están impulsando este crecimiento: los adolescentes varones aumentaron su gasto en fragancias un 26% interanual en 2024. Este cambio también está allanando el camino para la expansión de la categoría unisex.

Las fragancias unisex, aunque siguen siendo el segmento más pequeño, están experimentando una transformación acelerada. Entre 2023 y 2024, los lanzamientos unisex pasaron a representar el 40% de las nuevas entradas, frente a solo el 23% en 2023. Esta tendencia está impulsada por la Generación Z, de la cual el 60% prefiere aromas sin género. Valorado en $19,75 mil millones en 2023, se proyecta que el mercado global de fragancias unisex crecerá hasta $33,42 mil millones para 2031, con una CAGR del 6,81%. Estos desarrollos reflejan cambios culturales en torno al género y la inclusión.

"El giro hacia las fragancias unisex encaja perfectamente con prácticas sociales generalizadas, como liberarse de las definiciones tradicionales de los roles de género y promover la igualdad mediante esfuerzos de inclusión." - Markets and Data

Las principales marcas se están adaptando a estos cambios invirtiendo en productos inclusivos en cuanto al género. Por ejemplo, Estée Lauder adquirió recientemente una participación minoritaria en una marca británica de fragancias unisex, y una línea unisex vegana certificada por PETA fue lanzada mediante un esfuerzo colaborativo. Estos movimientos se alinean con las preferencias del consumidor, ya que más del 54% de los compradores Millennials y de la Generación Z favorecen el branding inclusivo en cuanto al género.

Datos de crecimiento de fragancias unisex

Los cambios en los hábitos de consumo revelan cómo está evolucionando la dinámica de género en el uso de fragancias. Las mujeres siguen siendo las usuarias más constantes, con un 70% que utiliza fragancias regularmente, comprando de 2 a 3 frascos al año, y un 41% que las lleva a diario. Los hombres se sitúan por detrás, con un 52% de uso, y solo entre el 22% y el 25% llevándolas diariamente. A pesar de esta diferencia, el creciente atractivo de las fragancias unisex y masculinas está desafiando estos patrones, impulsado por la innovación y el cambio de normas sociales.

He aquí una visión general de las principales métricas del mercado por género:

| Categoría | Cuota de mercado 2025 | Ingresos 2025 (USD) | CAGR proyectado (2025-2034) |

|---|---|---|---|

| Femeninas | 55% | $25,43 mil millones | 3,64% |

| Masculinas | 35% | $18,43 mil millones | 6,6% |

| Unisex | 10% | $10,63 mil millones | 6,81% |

Las fragancias unisex también destacan por su posicionamiento premium. A menudo presentan precios entre un 10% y un 20% superiores a opciones comparables masculinas o femeninas. Esto se alinea con su enfoque en la artesanía artesanal y la exclusividad, sellos distintivos de los segmentos de fragancias de nicho. Además, las preferencias de los consumidores están evolucionando: el 29% de los usuarios de fragancias ahora selecciona aromas para mejorar el estado de ánimo o favorecer la calidad del sueño. Este creciente interés por los beneficios emocionales de las fragancias subraya aún más el potencial del segmento unisex.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First MonthCuota de mercado regional: Europa, Norteamérica y Asia — Pacífico

Al observar el rendimiento regional, cada mercado muestra impulsores de crecimiento singulares. En 2024, Norteamérica lideró con una cuota de mercado del 38,7%, generando €22,82 mil millones en ingresos. Europa la siguió de cerca con un 33,26% en 2025, mientras que Asia — Pacífico emergió como la región de crecimiento más rápido, con una CAGR proyectada del 9,54% entre 2026 y 2031.

El dominio de Norteamérica está impulsado por sólidos canales de comercio electrónico y una preferencia por las fragancias premium de nicho. Solo Estados Unidos representa más del 21% del consumo global de fragancias. En Asia — Pacífico, la urbanización es una fuerza clave - el 66% de la población de China y el 35% de la población de India reside ahora en áreas urbanas, creando una base de consumidores más amplia para fragancias de uso diario. Además, los cambios en los hábitos de cuidado personal, incluido un mayor uso de fragancias entre los hombres influenciado por tendencias occidentales, contribuyen al rápido crecimiento de la región. Estas diferencias regionales ponen de relieve la dinámica contrastante entre el mercado europeo impulsado por la herencia, el dominio consolidado de Norteamérica y las oportunidades emergentes de Asia — Pacífico.

Europa: liderazgo de un mercado de herencia

Europa sigue destacando como líder de herencia dentro de la industria global de fragancias. Para 2025, se espera que el mercado europeo alcance los €21,88 mil millones, con proyecciones de ascenso hasta €29,98 mil millones para 2035. Esta fortaleza está arraigada en las tradiciones perfumistas de larga data de la región, especialmente en Francia, Italia y el Reino Unido, donde las maisons de lujo han moldeado las preferencias del consumidor y preservado estándares artesanales. Francia lidera como centro global de exportación, con más de 350 marcas de fragancias que producen más de 600 millones de unidades al año, lo que representa el 8,2% de la producción global.

"Francia sigue siendo una potencia global de exportación, mientras que el alto gasto per cápita y los gustos sofisticados de los consumidores refuerzan el liderazgo de la región en fragancias premium y de nicho." - Mordor Intelligence

Los consumidores europeos muestran una marcada preferencia por los "armarios olfativos" que reflejan su individualidad. Más del 80% de los consumidores de la región valora este concepto, y en Francia, el 60% prefiere invertir en una única fragancia de alta calidad en lugar de varias opciones más económicas. Esta tendencia ha fortalecido el segmento de fragancias de nicho, que ya representa entre el 10% y el 12% del mercado francés. La presencia de Scento en 27 mercados europeos le permite atender preferencias diversas, desde la demanda alemana de productos sostenibles hasta el enfoque británico en la personalización y la herencia artesanal francesa. Rusia también destaca con una cuota de mercado del 12%, impulsada por su población joven y un creciente interés por el cuidado de lujo.

| País | Valor de mercado | Cuota de mercado | Preferencia clave del consumidor |

|---|---|---|---|

| Alemania | €950 millones | 30% | Productos premium, sostenibles y orgánicos |

| Reino Unido | €700 millones | 22% | Personalizados, de nicho y guiados por la Generación Z |

| Francia | €600 millones | 19% | Marcas artesanales, de nicho y de herencia |

| Italia | €450 millones | 14% | Artesanía artesanal y aromas a medida |

| Rusia | €400 millones | 12% | Demografía joven y cuidado de lujo |

Mientras Europa muestra un crecimiento constante, otras regiones revelan tendencias distintas.

Tasas de crecimiento de Norteamérica y Asia — Pacífico

Europa crece a un ritmo sostenido, con una CAGR de 3,20–4,25%. Norteamérica, como mercado maduro, experimenta un crecimiento moderado. Por su parte, Asia — Pacífico se perfila como un gran motor de crecimiento. El aumento de los ingresos disponibles en China e India, junto con la rápida urbanización, está impulsando una adopción más amplia de fragancias de uso diario. El comercio electrónico desempeña un papel decisivo en este cambio - las ventas online de fragancias crecieron un 37% a nivel global entre 2022 y 2023, con Asia — Pacífico liderando el avance del retail digital. Los hábitos de cuidado masculino también están evolucionando en esta región, con más hombres incorporando fragancias a sus rutinas diarias, lo que alimenta aún más la demanda.

Crecimiento del modelo DTC y de suscripción

Los canales directos al consumidor (DTC) prosperan al conectar con el creciente apetito del consumidor por la variedad y las opciones sostenibles. Se espera que el mercado global de cajas de suscripción de fragancias, valorado en €1,2 mil millones en 2024, se dispare hasta €4,8 mil millones para 2033, creciendo a una impresionante tasa de crecimiento anual compuesta (CAGR) del 16,2%. Este ascenso pone de relieve un cambio visible en los hábitos de consumo: los compradores se inclinan por probar tamaños más pequeños en lugar de comprometerse con frascos de tamaño completo. El retail online representa ahora el 34% de las ventas globales de fragancias, y los servicios de suscripción generan más del 78% de sus ingresos a través de plataformas digitales.

Los tamaños de muestra curados (8–10 ml) abordan el problema del desperdicio de frascos completos, ofreciendo a los consumidores la posibilidad de explorar distintos aromas para diversas ocasiones. Este enfoque se alinea con la creciente tendencia de los "armarios olfativos", en la que las personas rotan entre varias fragancias en lugar de permanecer fieles a una sola firma olfativa.

DTC y suscripción frente al retail tradicional

La brecha entre los modelos de suscripción y el retail tradicional se está ampliando con rapidez. Mientras que el retail convencional de fragancias crece a una tasa anual de 5,73%–8,04%, el segmento de cajas de suscripción se expande a una CAGR muy superior del 16,2%. Solo en 2023, las altas de suscripción aumentaron un 23%, mientras que las suscripciones personalizadas registraron una tasa de crecimiento aún mayor del 33%. Los planes mensuales dominan el mercado, representando el 62% de todas las suscripciones gracias a su flexibilidad y a sus menores costes iniciales.

| Métrica | Retail tradicional | Modelos DTC / Suscripción |

|---|---|---|

| Tasa de crecimiento anual | 5,73%–8,04% | 16,2% (Caja de suscripción) |

| Canal principal | Tiendas físicas | Retail online (>78%) |

| Enfoque del consumidor | Lealtad a la marca / Frascos completos | Descubrimiento / Variedad / Muestreo |

| Penetración de mercado | ~66% de las ventas totales | ~34% (Total Online/DTC) |

Las herramientas impulsadas por IA también están redefiniendo el panorama DTC, acelerando el desarrollo de aromas de nicho y personalizados. Por ejemplo, en diciembre de 2025, Aéromé presentó "Scentitude", una colección premium de perfumes DTC con precios desde aproximadamente €48, junto con "Scent Station", un concepto de máquina expendedora diseñado para potenciar el descubrimiento olfativo. Este rápido crecimiento en los modelos de suscripción indica un cambio más amplio del consumidor hacia la sostenibilidad y la personalización, que se explora con mayor detalle a continuación.

Tendencias del consumidor: sostenibilidad y personalización

Dos tendencias clave impulsan el auge de los modelos DTC y de suscripción: la sostenibilidad y la personalización. Con un 62% de los consumidores que favorece los envases sostenibles y un creciente interés por los diseños recargables, la demanda de soluciones respetuosas con el medio ambiente sigue en ascenso. La adopción de frascos de perfume recargables aumentó un 31% entre 2022 y 2023. Reflejando esta tendencia, Coty Inc. lanzó Chloé Rose Naturelle Intense en noviembre de 2025, su primera línea de perfumes recargables diseñada para minimizar el impacto ambiental. De igual modo, las ventas de productos orgánicos de cuidado personal, incluidas las fragancias, han crecido un 9% anual desde 2018.

La personalización es igualmente crucial. Las herramientas de descubrimiento olfativo impulsadas por IA atrajeron a 150.000 usuarios en el cuarto trimestre de 2023, y el asistente virtual de fragancias con IA de L’Oréal aumentó las tasas de conversión online un 29% ese mismo año. La Generación Z, en particular, está liderando esta tendencia, gastando un 26% más en fragancias en 2024. Este grupo demográfico confía enormemente en las redes sociales y en las plataformas DTC para descubrir fragancias. Los servicios de suscripción se han convertido en la plataforma de referencia para explorar marcas de nicho y artesanales, que ya representan más del 16% de las ventas totales de fragancias. Las fragancias unisex también están en ascenso, representando el 23% de los lanzamientos de nuevos productos en 2023, una tendencia respaldada por ofertas de suscripción curadas.

"Los modelos basados en suscripción están redefiniendo con rapidez la manera en que los consumidores descubren, prueban y compran perfumes, ofreciendo tanto comodidad como variedad curada que los canales de retail tradicionales tienen dificultades para igualar." - MarketIntelo

Conclusión

El mercado mundial de fragancias mantiene una trayectoria de crecimiento sostenida, con estimaciones que sitúan su valor entre $59,12 mil millones y $88,7 mil millones para 2026, y con una expansión adicional hasta $121,26 mil millones a $143 mil millones hacia mediados de la década de 2030. Esto se traduce en una tasa de crecimiento anual compuesta (CAGR) de entre 5,4% y 8,04% durante la próxima década.

Al desglosar las cifras por segmentos de mercado, surgen algunas tendencias especialmente interesantes. Las fragancias de nicho lideran el avance, creciendo a una impresionante CAGR del 13,2%, mientras que el segmento premium, que se proyecta alcanzará el 65,25% de la cuota de mercado para 2025, aumenta a un 8,45% anual. La categoría de fragancias masculinas es otro segmento destacado, con un crecimiento estimado en 8,84% CAGR, y los canales de retail online avanzan con fuerza a una tasa de 13,95% CAGR.

A nivel regional, Europa sigue dominando como líder de herencia, representando el 33,26% de las ventas globales, reforzada por la producción anual de 600 millones de unidades de perfume en Francia. Mientras tanto, la región Asia — Pacífico es el mercado de más rápido crecimiento, con una CAGR del 9,54%, y Norteamérica, valorada en $16 mil millones para 2025, muestra un fuerte impulso en el retail digital y en las preferencias por etiquetas limpias.

Además, con un aumento del 23% en las altas de suscripción en 2023, estas cifras ofrecen perspectivas valiosas para comprender el potencial del mercado, afinar estrategias competitivas y planificar el crecimiento futuro.

Preguntas frecuentes

¿Qué está impulsando el auge de la popularidad de las fragancias unisex?

El creciente atractivo de las fragancias unisex puede atribuirse a varias tendencias clave. Los cambios en las normas sociales en torno a la inclusión de género, especialmente entre los millennials y la Generación Z, han generado una fuerte demanda de productos sin género. Este cambio se alinea con un movimiento cultural más amplio orientado a romper los límites tradicionales.

Al mismo tiempo, la disponibilidad de opciones de fragancias premium y orgánicas ha captado la atención de los consumidores, en particular a medida que aumentan los ingresos disponibles. La comodidad de las plataformas de comercio electrónico también ha desempeñado un papel importante, facilitando más que nunca la exploración y compra de una amplia gama de aromas unisex. Junto con una mayor atención al cuidado personal y la autoexpresión, estos factores están impulsando el mercado de fragancias unisex.

¿Cómo están moldeando el mercado de fragancias las ventas online y las plataformas digitales?

La industria de las fragancias está atravesando una transformación gracias a las plataformas digitales y a las ventas online. El comercio electrónico ha simplificado la manera en que las personas exploran y compran fragancias, ofreciendo una experiencia de compra más accesible y cómoda. Al mismo tiempo, las estrategias omnicanal están cerrando la brecha entre las tiendas online y físicas, creando oportunidades fluidas para el descubrimiento de marcas y conexiones más profundas con los clientes.

Además, las herramientas digitales están impulsando el crecimiento de los modelos de suscripción y de las opciones directas al consumidor (DTC). Estos enfoques ofrecen a los compradores experiencias personalizadas y una comodidad inigualable, alineándose perfectamente con las necesidades de consumidores jóvenes y expertos en tecnología. Esta evolución permite a las marcas ampliar su audiencia y mantenerse en sintonía con las preferencias cambiantes.

¿Por qué está creciendo tan rápidamente el mercado de fragancias en la región Asia — Pacífico?

El mercado de fragancias en la región Asia — Pacífico está creciendo a un ritmo notable, impulsado por varios factores importantes. El aumento de los ingresos disponibles y la urbanización están fortaleciendo el interés por las fragancias premium y personalizadas, mientras que el auge de la clase media está estimulando la demanda de lujo asequible y de opciones sin género.

Otro impulsor clave es el auge de las compras online y de los modelos directos al consumidor (DTC), que han facilitado más que nunca que los consumidores exploren y compren una gama más amplia de productos. Junto con el cambio de preferencias, estos desarrollos están consolidando la posición de Asia — Pacífico como el mercado de mayor crecimiento dentro de la industria global de fragancias.

Mercado de fragancias por país: top 10 en 2026

Tres anclas regionales definen el mapa de fragancias de 2026. Francia lidera Europa en herencia e ingresos per cápita; Estados Unidos lidera Norteamérica en gasto absoluto; China lidera Asia — Pacífico en velocidad de crecimiento. Los EAU lideran a todos en gasto per cápita.

Estados Unidos es el mayor mercado nacional de fragancias, con aproximadamente $22B en 2026, creciendo a una CAGR del 8,3% hasta 2036, lo que equivale a cerca del 21% del consumo global. China se sitúa en ~$5,5B, con la CAGR nacional más alta, del 9,2%. Francia alcanza ~$5,0B con una CAGR del 8,1%, respaldada por los sistemas de denominación de la región de Grasse y el abastecimiento protegido de ingredientes. Alemania se sitúa en ~$4,2B con una banda de crecimiento de 5,7–7,0%; el Reino Unido en ~$3,0B al 5,2–5,9%; Italia en ~$2,8B al 5,5–6,0%. Brasil alcanza ~$2,5B al 7,4%; Japón ~$2,4B al 7,6%; India ~$1,5B al 8,9% —la segunda más rápida después de China. Los EAU completan el top 10 con ~$1,0B al 7,5%, y el mayor gasto per cápita del mundo en fragancias.

Las estimaciones consolidadas del mercado global de fragancias en 2026 se sitúan en una franja de $54,5B a $70,2B, según la metodología. La estimación consolidada de Scento se ubica en $60–66B. Las previsiones a largo plazo proyectan $98–125B para 2034–2036 con una CAGR combinada de 5,5–7,8%. Norteamérica posee la mayor cuota regional, con 32–34% de los ingresos globales por fragancias. Asia — Pacífico es la región de mayor crecimiento, con aproximadamente 6,7–7,2% CAGR hasta 2033, liderada por China. Europa representa aproximadamente 35% de la cuota global de fragancias de lujo y nicho, una cifra desproporcionada respecto a su población, impulsada por el gasto per cápita.

Los compradores pueden trazar directamente esta geografía: fragancias para mujer abarca todas las familias regionales, desde los florales franceses hasta el oud de Oriente Medio; fragancias para hombre cubre firmas amaderadas, aromáticas frescas y orientales. Lo que más recompran los compradores europeos revela las preferencias regionales en frecuencia real. El quiz de afinidad olfativa se ajusta al gusto y al presupuesto en 90 segundos.

Cuota de mercado por familia olfativa 2026

Floral conserva la corona en volumen; Amaderada es la familia masculina de mayor crecimiento; Oriental y Ámbar dominan Oriente Medio y Norte de África; Cítrica y Aromática capturan la creciente entrada fresca y de uso diario de la Generación Z.

Floral lidera con aproximadamente 28% de los ingresos globales por fragancias: es la familia más grande, con sesgo femenino y una resiliencia estructural. Las fragancias florales lideradas por rosa siguen siendo el subsegmento dominante. Amaderada representa 22% y es la familia masculina de mayor crecimiento, con composiciones amaderadas de nicho registrando +14% interanual. Las firmas de sándalo y las estructuras dominadas por cedro sustentan el crecimiento del nicho amaderado. Oriental y Ámbar se sitúa en 18%, liderada por la región MENA, con el subsegmento oud creciendo más de 20% interanual — las composiciones centradas en oud siguen siendo el motor estructural de crecimiento en la perfumería MENA.

Cítrica y Aromática capta 12%: la entrada sesgada hacia la Generación Z, ligera y de uso diario. Fougère y Aromática-fresca mantiene 9% como segmento estable de hombres maduros. Gourmand, con 7%, es la familia de mayor crecimiento entre la Generación Z, liderada por la vainilla y a menudo codificada como comestible: las notas gourmand de vainilla son la categoría de mayor velocidad en las tendencias de búsqueda de 2025-2026. Chipre, con 4%, sigue sesgada al nicho, pero revive en casas artesanales con estructuras musgosas, animálicas y amaderadas-florales.

El segmento premium está ganando cuota aproximadamente 30% más rápido que el masivo: las familias premium ganan participación con mayor rapidez que las formulaciones de mercado masivo. La Generación Z impulsa el auge gourmand: el interés de búsqueda por perfumes comestibles aumentó +936% interanual a mediados de 2024. Las fragancias unisex ya capturan aproximadamente 18% de la cuota total del mercado: un pilar de crecimiento tanto para la Generación Z como para los millennials. La demanda en Oriente Medio y Asia — Pacífico de attars y composiciones orientales crece más de 20% interanual, impulsada por la cultura del regalo y la herencia del oud. Explora las notas olfativas por familia para comprender la estructura de forma directa.

EDP vs EDT vs Parfum: tendencias de concentración 2026

Eau de Parfum está ganando la guerra de las concentraciones en cuota. Parfum está ganando en velocidad de crecimiento. Eau de Toilette se está reorganizando como el nivel de uso diario y de entrada para la Generación Z.

EDP concentra 38–42% de los ingresos por fragancias en 2026, con una cuota proyectada de 56,22% para 2036. El segmento EDP está actualmente valorado en cerca de $17,78B, con aproximadamente 38% de la cuota total del mercado del perfume. EDP crece a una CAGR del 8,5%. EDT se sitúa en 32% en 2026, descendiendo hacia 22% para 2036 a aproximadamente 3,0% CAGR: el rezagado estructural, aunque sigue siendo la mayor concentración individual en volumen absoluto. Parfum y Extrait —el nivel de mayor carga aromática, del 20–40%— representa 9% de cuota en 2026, pero crece a una CAGR del 9,05%, la más alta entre todas las concentraciones. Los compradores con mayor poder adquisitivo están haciendo trading up por ml en lugar de comprar más frascos. Eau de Cologne y Eau Fraiche mantienen 12% en 2026, cayendo hacia 7% para 2036 a una CAGR del 2,0%.

Las cifras de comportamiento explican este cambio estructural. Aproximadamente 57% de los consumidores prefieren EDP por su duración prolongada. La percepción premium impulsa 49% de la intención de compra. El comportamiento de recompra aparece en 42% de los compradores de EDP, muy por encima de la tasa de EDT. Los EDP contribuyen con aproximadamente 33% de la demanda en temporada festiva, siendo la concentración dominante para regalar. La velocidad de crecimiento de Parfum refleja dos factores: el aumento de la percepción de lujo de la fragancia en sí misma y la aritmética estructural de que un Parfum cuesta aproximadamente el doble que un EDP a igual tamaño de frasco, pero dura aproximadamente entre 1,5 y 2 veces más por aplicación.

Los compradores que exploran las diferencias de concentración deberían comparar entre EDP y Parfum para mujer y EDP y Parfum para hombre. Los lanzamientos recientes de alta concentración se encuentran en la página de novedades, donde los lanzamientos de Parfum y Extrait se concentran a finales del tercer y cuarto trimestre.

Estadísticas de comportamiento del consumidor 2026

Cuatro señales de comportamiento dominantes configuran la compra moderna de fragancias: uso diario en 68%, preferencia por duración en 47%, preferencia por ingredientes naturales en 42% e influencia del marketing digital en 39%. Estas señales se acumulan, no se sustituyen, y el comprador que puntúa alto en tres o más está sobrerrepresentado en los cohortes de suscriptores con mayor conversión. Para un análisis en profundidad de cómo estas cuatro señales moldean las decisiones de compra de fragancias en Europa —comportamiento de armario olfativo, el sampling como motor de decisión y la compra guiada por el estado de ánimo— consulta el análisis de comportamiento del consumidor de perfumes 2026 de Scento.

Comercio electrónico de fragancias 2026: el impulso del canal digital

Las ventas online de fragancias crecen aproximadamente tres veces más rápido que las offline. La distribución está a punto de invertirse en una categoría que hace apenas cinco años estaba dominada por el canal físico.

La distribución online de fragancias crece a una CAGR del 13,95% hasta 2029, frente a aproximadamente 3% del canal offline. El mercado online de perfumes pasó de $14,88B en 2024 a una proyección de $23,45B para 2030 a una CAGR del 7,9%. El canal físico aún domina la cuota absoluta —aproximadamente 88% de las ventas de fragancias fueron offline en 2024—, pero el canal está cambiando con rapidez. El retail online supera 35% de las ventas de fragancias en 2026, con los canales DTC creciendo más rápido, ya que los sitios web directos de marca evitan la distribución en grandes almacenes.

Los servicios de suscripción representan la ventaja digital estructural. La suscripción genera aproximadamente 78% de sus ingresos a través de plataformas digitales: nativa de la web por diseño. El descubrimiento de fragancias impulsado por TikTok ha acumulado más de 20 mil millones de visualizaciones en todo el mundo, y 45% de las compras de fragancias influenciadas por redes sociales en EE. UU. están impulsadas por TikTok. Las herramientas de descubrimiento olfativo impulsadas por IA atrajeron aproximadamente 150.000 usuarios activos en el cuarto trimestre de 2023: una fase temprana, pero con aceleración acumulativa durante 2024–2026.

La ruta híbrida hacia la compra es ahora el recorrido dominante en 2026: los consumidores prueban en grandes almacenes, comparan en Amazon y luego compran a través del DTC de la marca. La aritmética estructural favorece al canal online: menor coste de distribución, relación directa con el comprador y una capa de datos más rica para la personalización. Los compradores pueden probar la gama de decants de 2 ml de Scento completamente online: la ruta del quiz con IA sustituye la barra de muestras de los grandes almacenes mediante la herramienta de afinidad olfativa. Los patrones de recompra se observan en la lista de los productos más recomprados por compradores europeos, y los lanzamientos recién añadidos siguen el ritmo de lanzamiento digital-first que ha reestructurado la categoría.

Estadísticas de sostenibilidad de la industria de fragancias

La sostenibilidad ya no es una capa de marketing; es una línea estructural de costes. El envase recargable, las formulaciones clean-label y la transparencia ESG se están convirtiendo en factores de decisión de compra.

Más del 40% de las marcas de fragancias están invirtiendo en frascos reciclables y dispensadores recargables. El 65% de los consumidores prefiere ingredientes de origen natural. El 45% está dispuesto a pagar más por formulaciones sin parabenos, sin ftalatos y clean-label. Los frascos recargables ahorran aproximadamente 30–50% por ml frente a comprar frascos nuevos: la economía unitaria a largo plazo favorece la recarga una vez que el comprador llega al segundo cartucho.

Los datos sobre residuos de envases son impactantes. Los recargables reducen los residuos de embalaje hasta en 70%. El programa de recarga Angel de Mugler informa de 100% de metal ahorrado, 83% de plástico ahorrado, 68% de cartón ahorrado y 74% de vidrio ahorrado en recarga frente a frasco nuevo. El segmento de fragancias naturales creció desde $6,3B en 2023 hasta una proyección de $10,2B para 2030 a una CAGR del 7,2%. Las fragancias sintéticas aún concentran aproximadamente 70–75% del mercado por volumen, impulsadas por coste, consistencia y estabilidad del suministro, pero el subsegmento natural crece aproximadamente el doble de rápido que la base sintética.

Las casas indie lideran la adopción clean-label. Las casas de nicho asignan 35–45% del precio a ingredientes, mientras que las casas de diseñador destinan 40–50% del precio al marketing: un argumento estructural a favor de las ventajas sostenibles del indie, independientemente de las afirmaciones publicitarias. La presión regulatoria de la UE intensifica la tendencia: las nuevas normas sobre alérgenos obligan a reformular, añadiendo aproximadamente 10–15% a las líneas de costes de formulación para bestsellers históricos como Chanel No. 5 y Miss Dior. Los compradores pueden reducir su huella de envase mediante los estuches atomizadores recargables de 5 ml de Scento, validar preferencias clean-label con la prueba previa de compra en decants de 2 ml, ajustar criterios clean-label a través de el quiz de afinidad olfativa con IA o explorar las líneas recargables de Guerlain en el extremo más patrimonial de la categoría. Para el contexto de precio por ml detrás de la CAGR del 9,05% de Parfum, consulta el análisis de precios de Scento; para la economía específica de cuota de marca en nicho, consulta el análisis de nicho de Scento.

Este análisis se basa en la revisión de Scento de los datos de la industria europea de fragancias, de octubre de 2025 a abril de 2026. Una metodología detallada está disponible para prensa previa solicitud en [email protected].