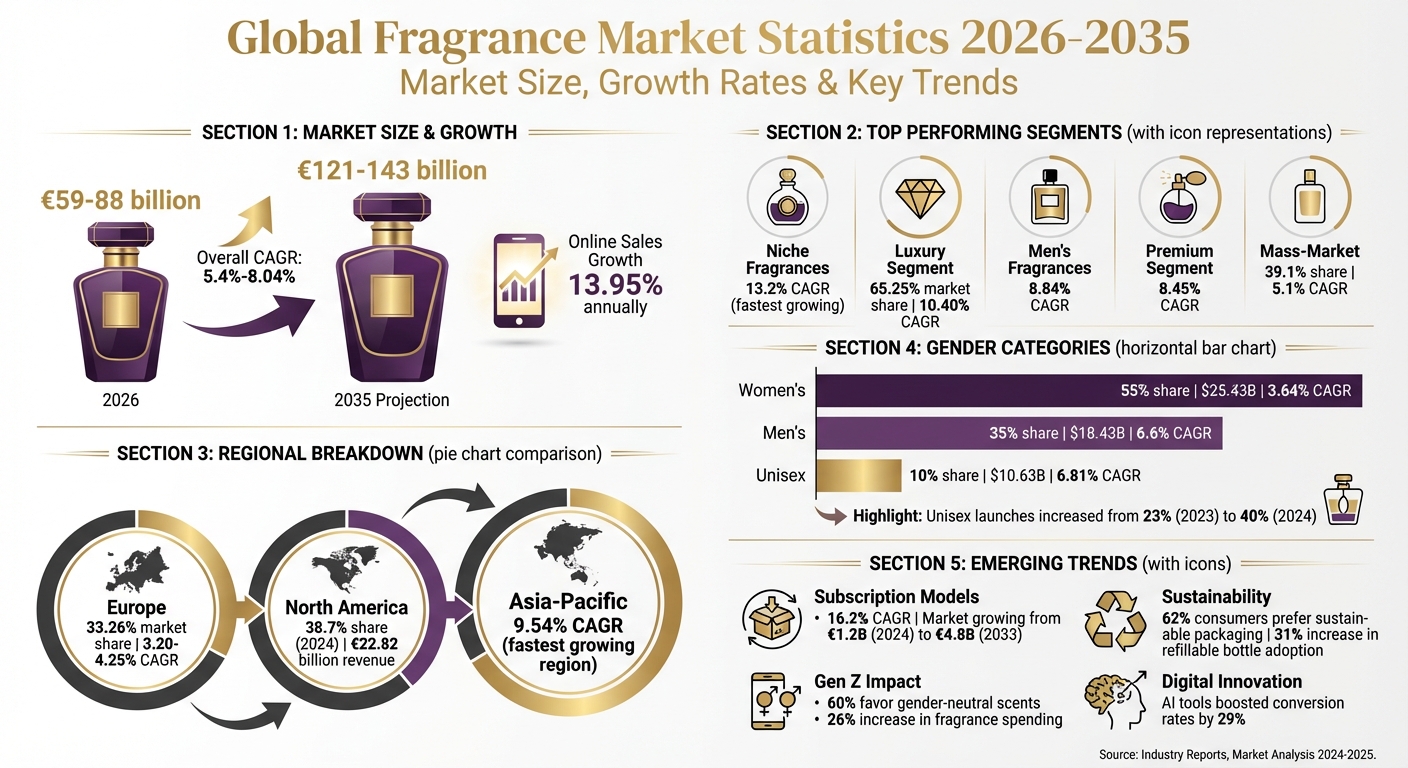

Hodnota globálního trhu s vůněmi v roce 2026 se odhaduje na 59 až 88 miliard eur, přičemž růst podporuje sílící poptávka v luxusním, niche a unisex segmentu. Klíčové poznatky zahrnují:

- Míry růstu: Roční růst 5,4 %–8,04 % do roku 2035, s dosažením 121–143 miliard eur. Online prodeje rostou rychleji, tempem 13,95 % ročně.

- Nejsilnější segmenty: Niche vůně vedou s mírou růstu 13,2 %, zatímco luxusní segment představuje 65,25 % hodnoty trhu.

- Regionální trendy: Evropa dominuje s podílem 33,26 %, zatímco Asie a Pacifik vykazují nejrychlejší růst, 9,54 % ročně.

- Spotřebitelské posuny: Unisex vůně získávají na oblibě, zejména mezi generací Z, přičemž jejich uvedení na trh vzrostla v roce 2024 na 40 % novinek.

- Předplatitelské modely: Přímé předplatitelské služby pro koncové zákazníky zažívají rozmach, rostou o 16,2 % ročně a oslovují kupující hledající rozmanitost i udržitelnost.

Trh se vyvíjí se zaměřením na personalizaci, ekologicky uvědomělé produkty a digitální maloobchodní kanály. Tyto trendy formují budoucnost vůní po celém světě.

Globální statistiky trhu s vůněmi 2026–2035: růst, segmenty & regionální trendy

Globální velikost trhu a růst do roku 2030

Ocenění globálního trhu s vůněmi pro rok 2026 se výrazně liší a pohybuje se od 17,26 miliardy USD do 88,7 miliardy USD. Tento značný rozptyl vychází z rozdílného vymezení trhu – některé analýzy se zaměřují výhradně na osobní parfémy, zatímco jiné zahrnují související kategorie, jako jsou deodoranty, tělové mlhy a bytové vůně. Užší konsenzus klade hodnotu hlavního trhu s vůněmi mezi 59–64 miliard USD. Navzdory těmto rozdílům se analytici obecně shodují na stabilních růstových trendech v tomto odvětví.

Projekce ukazují složenou roční míru růstu (CAGR) 4,9 % až 6,12 % až do počátku 30. let. Do roku 2035 by měl trh podle Global Market Insights dosáhnout 143 miliard USD. Tento růst pohánějí dva hlavní faktory: stabilní růst globálního disponibilního příjmu – v průměru 3,5 % ročně za poslední dekádu – a rostoucí vnímání vůní jako nezbytných produktů životního stylu, nikoli pouhého požitku.

Srovnání ocenění trhu napříč zdroji

Zde je přehled ocenění trhu a růstových projekcí od předních výzkumných společností:

| Výzkumná společnost | Ocenění 2025/2026 | Dlouhodobá projekce | Projektovaná CAGR |

|---|---|---|---|

| Global Market Insights | 88,7 miliardy USD | 143 miliard USD do roku 2035 | 5,4 % |

| Mordor Intelligence | 82,38 miliardy USD | 121,26 miliardy USD do roku 2031 | 8,04 % |

| Expert Market Research | 63,41 miliardy USD | 104,28 miliardy USD do roku 2033 | 5,10 % |

| Research and Markets | 59,3 miliardy USD | 98,08 miliardy USD do roku 2034 | 5,2 % |

| Market Growth Reports | 59,12 miliardy USD | 97,61 miliardy USD do roku 2034 | 5,73 % |

| Grand View Research | 56,6 miliardy USD | 74,8 miliardy USD do roku 2030 | 4,9 % |

| Market Data Forecast | 17,26 miliardy USD | 27,82 miliardy USD do roku 2033 | 6,12 % |

Rozdíly v těchto oceněních často souvisejí s tím, jak široce je trh definován. Pro tvorbu finančních modelů představuje praktický výchozí rámec pro rok 2026 rozmezí 59 miliard až 88 miliard USD, přičemž míry růstu se obvykle koncentrují kolem 5–6 % ročně. Kromě toho Euromonitor předpovídá, že vůně budou v letech 2024 až 2029 představovat 23 % celkového růstu beauty segmentu, což zdůrazňuje zásadní roli tohoto sektoru v širším odvětví osobní péče.

Segmenty trhu: luxusní, masový, designérský a niche

Trh s vůněmi se dělí do výrazných kategorií, z nichž každá má vlastní růstovou dynamiku. Luxusní segment, oceněný v roce 2026 na 57,28 miliardy USD, by se měl do roku 2032 téměř zdvojnásobit na 104,21 miliardy USD, s roční mírou růstu 10,40 %. Tento segment prosperuje díky zájmu spotřebitelů o exkluzivitu a udržitelný luxus. Naproti tomu masový segment, který drží 39,1 % celkového tržního podílu, by měl do roku 2035 růst stabilnějším tempem 5,1 % ročně. Zatímco luxusní vůně oslovují ty, kteří vyhledávají prémiové zážitky, masové produkty lákají širší publikum svou dostupností. Rostoucí příjmy na rozvíjejících se trzích podpořily růst obou segmentů: luxus těží z aspiračních kupujících a masové kanály rostou díky objemovým prodejům. Tato dualita zvýrazňuje rozdílnou dynamiku mezi prémiovým a dostupným koncem trhu.

Výkonnost luxusních vůní vs. masového trhu

Luxusní značky nadále inovují, aby si udržely svůj náskok. Například Coty představila možnosti znovuplnitelných parfémů a Chanel nabízí exkluzivní online produkty, čímž propojuje udržitelnost s prémiovým dojmem. Tyto kroky ukazují, jak luxusní značky reagují na poptávku spotřebitelů po ekologickém přístupu i exkluzivitě. Masový segment mezitím těží z cenové dostupnosti a rychlého růstu e-commerce. Tradiční maloobchod však stále hraje klíčovou roli: 77,7 % spotřebitelů dává před nákupem přednost vyzkoušení vůně v kamenné prodejně.

Růst designérských vs. niche vůní

Rozdělení mezi designérskými a niche vůněmi odhaluje kontrastní trendy. Niche vůně jsou nejrychleji rostoucí podkategorií; luxusní niche trh by měl vzrůst z 4,85 miliardy USD v roce 2026 na 14,79 miliardy USD do roku 2035, tempem 13,2 % ročně. Pro srovnání, u designérských vůní se očekává umírněnější růst 5,87 % ročně. Niche značky dnes představují více než 16 % globálních prodejů vůní, přičemž severoamerické niche domy zaznamenávají meziroční růst 19 %. Tento vzestup podporují mladší spotřebitelé: 27 % generace Z upřednostňuje niche nebo na míru vytvořené vůně a 42 % kupujících vůní je ochotno zaplatit více za jedinečné formulace. Niche vůně vynikají řemeslnou kvalitou, vzácnými ingrediencemi, jako jsou oud a šafrán, a marketingem zdůrazňujícím jejich exkluzivitu.

| Segment | Ocenění / tržní podíl 2026 | CAGR | Hlavní hybatelé růstu |

|---|---|---|---|

| Luxusní | 57,28 miliardy USD | 10,40 % | Řemeslné dědictví, digitální inovace, udržitelnost |

| Niche | 4,85 miliardy USD | 13,2 % | Řemeslné vyprávění příběhů, vzácné ingredience, jedinečnost |

| Designérský | Dominuje segmentu parfémů | ~5,87 % | Inovace značek, „intense“ flankery, růst e-commerce |

| Masový trh | 39,1 % tržního podílu | 5,1 % | Dostupná cena, objemy na rozvíjejících se trzích |

Technologie rovněž hrají v těchto prémiových segmentech transformační roli. Nástroje jako virtuální AI asistent pro výběr vůní od L’Oréal a koncept „emotiOn“ společnosti Firmenich poháněný umělou inteligencí posouvají hranice digitální personalizace.

Genderové kategorie: pánské, dámské a unisex vůně

Používání vůní je stále do značné míry segmentováno podle pohlaví: ženy představují 55–61,7 % trhu, muži 35 % a unisex vůně menší, 10% podíl. Tyto tradiční hranice se však proměňují. Očekává se, že pánský segment zaznamená nejrychlejší růst, s projektovanou CAGR 6,6 % do roku 2032. Zajímavé je, že tento růst pohánějí mladší mužští spotřebitelé – teenageři mužského pohlaví v roce 2024 meziročně zvýšili své výdaje za vůně o 26 %. Tento posun zároveň otevírá cestu rozšiřující se unisex kategorii.

Unisex vůně, ačkoli stále nejmenší segment, procházejí rychlou transformací. Mezi lety 2023 a 2024 vzrostl podíl unisex uvedení na trh na 40 % novinek, oproti pouhým 23 % v roce 2023. Tento trend pohání generace Z, přičemž 60 % této demografické skupiny preferuje genderově neutrální vůně. Globální trh unisex vůní, oceněný v roce 2023 na 19,75 miliardy USD, by měl do roku 2031 vzrůst na 33,42 miliardy USD, s CAGR 6,81 %. Tyto změny odrážejí posun kulturních postojů k genderu a inkluzivitě.

„Posun směrem k unisex vůním dobře zapadá do rozšířených společenských praktik, jako je osvobozování se od tradičních definic genderových rolí a podpora rovnosti prostřednictvím inkluzivních snah.“ - Markets and Data

Velké značky se těmto změnám přizpůsobují investicemi do genderově inkluzivních produktů. Například Estée Lauder nedávno získala menšinový podíl v britské značce unisex vůní a ve spolupráci byla uvedena veganská unisex řada certifikovaná organizací PETA. Tyto kroky odpovídají preferencím spotřebitelů, protože více než 54 % mileniálů a kupujících z generace Z upřednostňuje genderově inkluzivní branding.

Data růstu unisex vůní

Měnící se spotřebitelské návyky ukazují, jak se proměňuje genderová dynamika v používání vůní. Ženy zůstávají nejkonzistentnějšími uživatelkami vůní: 70 % je používá pravidelně, ročně kupuje 2–3 flakony a 41 % je nosí každý den. Muži zaostávají s 52% používáním, přičemž denně nosí vůně pouze 22–25 %. Navzdory tomuto rozdílu rostoucí přitažlivost unisex a pánských vůní tyto vzorce zpochybňuje, podporovaná inovacemi a měnícími se společenskými normami.

Zde je přehled klíčových tržních ukazatelů podle genderu:

| Kategorie | Tržní podíl 2025 | Tržby 2025 (USD) | Projektovaná CAGR (2025–2034) |

|---|---|---|---|

| Dámské | 55 % | 25,43 miliardy USD | 3,64 % |

| Pánské | 35 % | 18,43 miliardy USD | 6,6 % |

| Unisex | 10 % | 10,63 miliardy USD | 6,81 % |

Unisex vůně vynikají také svým prémiovým pozicováním. Často mají cenovky o 10–20 % vyšší než srovnatelné pánské či dámské varianty. To odpovídá jejich zaměření na řemeslné zpracování a exkluzivitu, typické znaky niche segmentů vůní. Navíc se vyvíjejí preference spotřebitelů – 29 % uživatelů vůní si nyní vybírá vůně pro zlepšení nálady nebo kvality spánku. Tento rostoucí zájem o emocionální přínosy vůní dále zdůrazňuje potenciál unisex segmentu.

Váš osobní odborník na parfémy už čeká

Vyplňte náš rychlý vonný kvíz a objevte autentické designové a nišové parfémy vybrané podle vašeho vkusu – prozkoumejte je jako 2–8ml dekanty a vzorky, abyste si každý mohli vyzkoušet, než se rozhodnete pro celou lahvičku.

Najděte svou vůniRegionální tržní podíl: Evropa, Severní Amerika a Asie a Pacifik

Při pohledu na regionální výkonnost vykazuje každý trh své vlastní hybatele růstu. V roce 2024 vedla Severní Amerika s 38,7% tržním podílem a tržbami 22,82 miliardy eur. Evropa těsně následovala s 33,26 % v roce 2025, zatímco Asie a Pacifik se ukázaly jako nejrychleji rostoucí region, s projektovanou CAGR 9,54 % mezi lety 2026 a 2031.

Dominanci Severní Ameriky podporují silné e-commerce kanály a preference prémiových niche vůní. Samotné Spojené státy představují více než 21 % globální spotřeby vůní. V Asii a Pacifiku je hlavní silou urbanizace - 66 % čínské populace a 35 % indické populace nyní žije ve městech, což vytváří širší spotřebitelskou základnu pro každodenní vůně. K rychlému růstu regionu navíc přispívají měnící se návyky v péči o vzhled, včetně zvýšeného používání vůní u mužů ovlivněných západními trendy. Tyto regionální rozdíly zvýrazňují kontrastní dynamiku mezi evropským trhem postaveným na dědictví, zavedenou dominancí Severní Ameriky a nově se otevírajícími příležitostmi v Asii a Pacifiku.

Evropa: lídr trhu opřený o dědictví

Evropa nadále vyniká jako lídr globálního odvětví vůní založený na tradici. Do roku 2025 by měl evropský trh dosáhnout 21,88 miliardy eur, s projekcemi růstu na 29,98 miliardy eur do roku 2035. Tato síla pramení z dlouholetých parfémářských tradic regionu, zejména ve Francii, Itálii a Spojeném království, kde luxusní domy formovaly preference spotřebitelů a udržovaly řemeslné standardy. Francie vede jako globální exportní centrum, s více než 350 značkami vůní produkujícími přes 600 milionů kusů ročně, což představuje 8,2 % světové produkce.

„Francie zůstává globální exportní velmocí, zatímco vysoké výdaje na obyvatele a sofistikovaný vkus spotřebitelů posilují vedoucí postavení regionu v prémiových a niche vůních.“ - Mordor Intelligence

Evropští spotřebitelé vykazují silnou preferenci pro „vonné šatníky“, které odrážejí jejich individualitu. Více než 80 % spotřebitelů v regionu si tohoto konceptu cení a ve Francii 60 % dává přednost investici do jedné vysoce kvalitní vůně před několika levnějšími možnostmi. Tento trend posílil segment niche vůní, který nyní představuje 10–12 % francouzského trhu. Přítomnost Scento na 27 evropských trzích umožňuje značce reagovat na rozmanité preference – od německé poptávky po udržitelných produktech přes britské zaměření na personalizaci až po francouzské řemeslné dědictví. Vyniká také Rusko s 12% tržním podílem, poháněným mladou populací a rostoucím zájmem o luxusní péči o vzhled.

| Země | Hodnota trhu | Tržní podíl | Klíčová spotřebitelská preference |

|---|---|---|---|

| Německo | 950 milionů eur | 30 % | Prémiové, udržitelné a organické produkty |

| Spojené království | 700 milionů eur | 22 % | Personalizované, niche a tažené generací Z |

| Francie | 600 milionů eur | 19 % | Řemeslné, niche a tradiční značky |

| Itálie | 450 milionů eur | 14 % | Řemeslné zpracování a vůně na míru |

| Rusko | 400 milionů eur | 12 % | Mladá demografie a luxusní péče o vzhled |

Zatímco Evropa vykazuje stabilní růst, jiné regiony odhalují odlišné trendy.

Míry růstu Severní Ameriky a Asie a Pacifiku

Evropa roste stabilním tempem s CAGR 3,20–4,25 %. Severní Amerika jako vyspělý trh zaznamenává mírný růst. Na druhé straně se Asie a Pacifik profilují jako významný motor růstu. Rostoucí disponibilní příjmy v Číně a Indii spolu s rychlou urbanizací podporují širší přijetí vůní pro každodenní použití. E-commerce v tomto posunu hraje klíčovou roli - online prodeje vůní celosvětově vzrostly mezi lety 2022 a 2023 o 37 %, přičemž Asie a Pacifik vedou v digitálním maloobchodu. V regionu se také vyvíjejí návyky mužů v péči o vzhled, stále více mužů zařazuje vůně do každodenní rutiny, což dále podporuje poptávku.

Růst DTC a předplatitelských modelů

Kanály přímého prodeje spotřebitelům (DTC) prosperují, protože využívají rostoucí chuť spotřebitelů po rozmanitosti a udržitelných možnostech. Globální trh předplatitelských boxů s vůněmi, oceněný v roce 2024 na 1,2 miliardy eur, by měl do roku 2033 vzrůst na 4,8 miliardy eur, s působivou složenou roční mírou růstu (CAGR) 16,2 %. Tento růst zdůrazňuje zřetelný posun ve spotřebitelském chování – kupující se přiklánějí k testování menších velikostí namísto závazku v podobě plnohodnotných flakonů. Online maloobchod nyní představuje 34 % globálních prodejů vůní, přičemž předplatitelské služby generují více než 78 % svých tržeb prostřednictvím digitálních platforem.

Kurátorsky vybrané vzorkové velikosti (8–10 ml) řeší problém plýtvání plnými flakony a nabízejí spotřebitelům možnost objevovat různé vůně pro různé příležitosti. Tento přístup odpovídá rostoucímu trendu „vonných šatníků“, kdy jednotlivci střídají více vůní namísto lpění na jediné signaturní vůni.

DTC a předplatné vs. tradiční maloobchod

Rozdíl mezi předplatitelskými modely a tradičním maloobchodem se rychle zvětšuje. Zatímco konvenční maloobchod s vůněmi roste ročně tempem 5,73 %–8,04 %, segment předplatitelských boxů se rozšiřuje mnohem rychleji, s CAGR 16,2 %. Jen v roce 2023 vzrostly registrace předplatného o 23 %, zatímco personalizovaná předplatná zaznamenala ještě vyšší růst 33 %. Měsíční plány předplatného dominují trhu a tvoří 62 % všech předplatných díky své flexibilitě a nižším vstupním nákladům.

| Metrika | Tradiční maloobchod | DTC / předplatitelské modely |

|---|---|---|

| Roční míra růstu | 5,73 %–8,04 % | 16,2 % (předplatitelský box) |

| Primární kanál | Kamenné prodejny | Online maloobchod (>78 %) |

| Zaměření spotřebitele | Věrnost značce / plné flakony | Objevování / rozmanitost / vzorkování |

| Penetrace trhu | ~66 % celkových prodejů | ~34 % (celkem online/DTC) |

Nástroje poháněné umělou inteligencí rovněž přetvářejí DTC prostředí a urychlují vývoj niche a personalizovaných vůní. Například v prosinci 2025 uvedla Aéromé „Scentitude“, prémiovou DTC kolekci parfémů s cenami od přibližně 48 eur, spolu se „Scent Station“, konceptem prodejního automatu zaměřeného na vylepšení objevování vůní. Tento rychlý růst předplatitelských modelů signalizuje širší spotřebitelský posun směrem k udržitelnosti a personalizaci, podrobněji rozebraný níže.

Spotřebitelské trendy: udržitelnost a personalizace

Dva klíčové trendy podporují vzestup DTC a předplatitelských modelů: udržitelnost a personalizace. Vzhledem k tomu, že 62 % spotřebitelů upřednostňuje udržitelné obaly a roste zájem o znovuplnitelné designy, poptávka po ekologických řešeních stoupá. Přijetí znovuplnitelných flakonů vzrostlo mezi lety 2022 a 2023 o 31 %. V souladu s tímto trendem uvedla společnost Coty Inc. v listopadu 2025 Chloé Rose Naturelle Intense, svou první řadu znovuplnitelných parfémů navrženou tak, aby minimalizovala dopad na životní prostředí. Podobně prodeje organických produktů osobní péče, včetně vůní, rostou od roku 2018 o 9 % ročně.

Personalizace je stejně zásadní. Nástroje pro objevování vůní poháněné AI přilákaly ve 4. čtvrtletí 2023 150 000 uživatelů a virtuální AI asistent pro vůně od L’Oréal ve stejném roce zvýšil online konverzní míry o 29 %. Tento trend pohání zejména generace Z, která v roce 2024 utratila za vůně o 26 % více. Tato demografická skupina silně spoléhá na sociální média a DTC platformy při objevování vůní. Předplatitelské služby se staly hlavní platformou pro objevování niche a řemeslných značek, které nyní tvoří více než 16 % celkových prodejů vůní. Na vzestupu jsou také unisex vůně, které v roce 2023 tvořily 23 % uvedení nových produktů – trend podporovaný kurátorskými předplatitelskými nabídkami.

„Modely založené na předplatném rychle proměňují způsob, jakým spotřebitelé objevují, zkoušejí a nakupují parfémy, a nabízejí pohodlí i kurátorsky vybranou rozmanitost, které tradiční maloobchodní kanály jen obtížně vyrovnávají.“ - MarketIntelo

Závěr

Celosvětový trh s vůněmi se nachází na stabilní růstové trajektorii, přičemž odhady jeho hodnoty se do roku 2026 pohybují mezi 59,12 miliardy USD a 88,7 miliardy USD a dále se rozšiřují na 121,26 miliardy USD až 143 miliard USD do poloviny 30. let. To odpovídá složené roční míře růstu (CAGR) v rozmezí 5,4 % až 8,04 % v příští dekádě.

Rozdělení čísel podle tržních segmentů ukazuje několik zajímavých trendů. Niche vůně vedou tempo s působivou CAGR 13,2 %, zatímco prémiový segment, u něhož se předpokládá 65,25 % tržního podílu do roku 2025, roste o 8,45 % ročně. Dalším výrazným segmentem je kategorie pánských vůní, s růstem odhadovaným na CAGR 8,84 %, a online maloobchodní kanály prudce posilují tempem CAGR 13,95 %.

Regionálně Evropa nadále dominuje jako lídr opřený o dědictví a představuje 33,26 % globálních prodejů, podpořená roční francouzskou produkcí 600 milionů kusů parfémů. Mezitím je asijsko-pacifický region nejrychleji rostoucím trhem s CAGR 9,54 % a Severní Amerika, oceněná do roku 2025 na 16 miliard USD, vykazuje silnou dynamiku v digitálním maloobchodu a preferencích clean-label produktů.

Navíc, při 23% nárůstu registrací předplatného v roce 2023, tato čísla poskytují cenné poznatky pro pochopení tržního potenciálu, zpřesnění konkurenčních strategií a plánování budoucího růstu.

Často kladené otázky

Co stojí za rostoucí popularitou unisex vůní?

Rostoucí přitažlivost unisex vůní lze vysledovat k několika klíčovým trendům. Měnící se společenské normy týkající se genderové inkluzivity, zejména mezi mileniály a generací Z, vytvořily silnou poptávku po genderově neutrálních produktech. Tento posun odpovídá širšímu kulturnímu směřování k překračování tradičních hranic.

Zároveň si pozornost spotřebitelů získala dostupnost prémiových a organických možností vůní, zejména s růstem disponibilních příjmů. Velkou roli sehrálo také pohodlí e-commerce platforem, díky nimž je objevování a nákup široké škály unisex vůní jednodušší než kdy dříve. Spolu se zvýšeným důrazem na osobní péči a sebevyjádření tyto faktory posouvají trh unisex vůní vpřed.

Jak online prodeje a digitální platformy formují trh s vůněmi?

Odvětví vůní prochází proměnou díky digitálním platformám a online prodejům. E-commerce zjednodušila způsob, jakým lidé objevují a nakupují vůně, a nabízí dostupnější a pohodlnější nákupní zážitek. Omnichannel strategie zároveň propojují online prostředí s kamennými prodejnami a vytvářejí plynulé příležitosti pro objevování značek a hlubší vztahy se zákazníky.

Digitální nástroje navíc podporují růst předplatitelských modelů a možností přímého prodeje spotřebitelům (DTC). Tyto přístupy poskytují nakupujícím personalizované zážitky a mimořádné pohodlí, což dokonale odpovídá potřebám mladších, technologicky orientovaných spotřebitelů. Tento vývoj umožňuje značkám rozšiřovat publikum a zůstávat v souladu s měnícími se preferencemi.

Proč trh s vůněmi v asijsko-pacifickém regionu roste tak rychle?

Trh s vůněmi v asijsko-pacifickém regionu roste působivým tempem, podporovaný několika důležitými faktory. Rostoucí disponibilní příjmy a urbanizace zvyšují zájem o prémiové a personalizované vůně, zatímco růst střední třídy podporuje poptávku po dostupném luxusu a genderově neutrálních možnostech.

Dalším klíčovým hybatelem je prudký nárůst online nakupování a modelů přímého prodeje spotřebitelům (DTC), díky nimž je pro spotřebitele jednodušší než kdy dříve objevovat a nakupovat širší škálu produktů. Spolu s měnícími se preferencemi tyto faktory upevňují pozici Asie a Pacifiku jako nejrychleji rostoucího trhu v globálním odvětví vůní.

Trh s vůněmi podle zemí: top 10 v roce 2026

Mapu vůní pro rok 2026 definují tři regionální pilíře. Francie vede Evropu díky dědictví a tržbám na obyvatele; Spojené státy vedou Severní Ameriku v absolutních výdajích; Čína vede Asii a Pacifik rychlostí růstu. SAE vedou všechny v přepočtu na obyvatele.

Spojené státy jsou největším národním trhem s vůněmi, přibližně 22 mld. USD v roce 2026, s růstem 8,3 % CAGR do roku 2036 — přibližně 21 % globální spotřeby. Čína dosahuje ~5,5 mld. USD s nejrychlejší CAGR jednotlivé země 9,2 %. Francie drží ~5,0 mld. USD při 8,1 % CAGR, opřená o systémy označení regionu Grasse a chráněné zdroje ingrediencí. Německo je na ~4,2 mld. USD s růstovým pásmem 5,7–7,0 %; Spojené království na ~3,0 mld. USD při 5,2–5,9 %; Itálie na ~2,8 mld. USD při 5,5–6,0 %. Brazílie dosahuje ~2,5 mld. USD při 7,4 %; Japonsko ~2,4 mld. USD při 7,6 %; Indie ~1,5 mld. USD při 8,9 % — druhá nejrychlejší po Číně. Top 10 uzavírají SAE s ~1,0 mld. USD při 7,5 %, s nejvyššími výdaji za vůně na obyvatele na světě.

Konsolidované odhady globálního trhu s vůněmi v roce 2026 spadají do pásma 54,5 mld. až 70,2 mld. USD v závislosti na metodologii. Konsolidovaný odhad Scento činí 60–66 mld. USD. Dlouhodobé prognózy projektují 98–125 mld. USD do roku 2034–2036 při kombinované CAGR 5,5–7,8 %. Severní Amerika drží největší regionální podíl, 32–34 % globálních tržeb z vůní. Asie a Pacifik jsou nejrychleji rostoucím regionem, přibližně 6,7–7,2 % CAGR do roku 2033, s oporou v Číně. Evropa představuje přibližně 35 % globálního podílu luxusních a niche vůní — neúměrně vůči své populaci, díky výdajům na obyvatele.

Kupující si mohou tuto geografii zmapovat přímo: vůně pro ženy pokrývají každou regionální rodinu od francouzských květinových tónů po blízkovýchodní oud; vůně pro muže zahrnují dřevité, aromaticky svěží a orientální signatury. To, co evropští kupující nejčastěji objednávají znovu, odhaluje regionální preference v čisté frekvenci. Kvíz pro nalezení vůně se přizpůsobí vkusu i rozpočtu za 90 sekund.

Tržní podíl vonných rodin 2026

Květinové vůně si udržují objemovou korunu; dřevité jsou nejrychleji rostoucí pánskou rodinou; orientální a ambrové dominují Blízkému východu a severní Africe; citrusové a aromatické zachycují rostoucí svěží, každodenní vstupní kategorii generace Z.

Květinové vůně vedou s přibližně 28 % globálních tržeb z vůní — největší jednotlivá rodina, s převahou ženských kupujících a strukturální odolností. Květinové vůně vedené růží zůstávají dominantním podsegmentem. Dřevité vůně dosahují 22 % a jsou nejrychleji rostoucí pánskou rodinou, přičemž niche dřevité kompozice vykazují +14 % meziročně. Santalové signatury a cedrové struktury kotví růst niche dřevitých vůní. Orientální a ambrové vůně drží 18 %, vedené regionem MENA, přičemž oudový podsegment roste o více než 20 % meziročně — kompozice s výrazným oudem zůstávají strukturálním hybatelem růstu v MENA vůních.

Citrusové a aromatické vůně zachycují 12 % — vstupní segment generace Z, lehký a vhodný pro každodenní nošení. Fougère a aromaticky svěží vůně drží 9 % jako stabilní segment vyzrálých mužských zákazníků. Gourmand na 7 % je nejrychleji rostoucí rodinou mezi generací Z, vedenou vanilkou a často s jedlým kódováním — gourmand vanilkové tóny jsou kategorií s nejvyšší dynamikou ve vyhledávacích trendech 2025–2026. Chypre na 4 % zůstává niche orientované, ale ožívá v řemeslných domech s mechovými, animálními a dřevitě-květinovými strukturami.

Prémiový segment získává podíl přibližně o 30 % rychleji než masový — prémiové rodiny získávají podíl rychleji než masové formulace. Generace Z pohání gourmand vzestup: zájem o vyhledávání jedlých parfémů vzrostl v polovině roku 2024 o +936 % meziročně. Unisex vůně nyní získávají přibližně 18 % celkového tržního podílu — růstový pilíř pro generaci Z i mileniály. Poptávka na Blízkém východě a v Asii a Pacifiku po attarech a orientálních kompozicích roste o více než 20 % meziročně, poháněná kulturou obdarovávání a oudovým dědictvím. Prozkoumejte vonné tóny podle rodin a čtěte strukturu přímo.

EDP vs EDT vs Parfum: trendy koncentrací 2026

Eau de Parfum vítězí ve válce koncentrací podílem. Parfum vítězí rychlostí růstu. Eau de Toilette se reorganizuje jako každodenní a vstupní úroveň pro generaci Z.

EDP drží v roce 2026 38–42 % tržeb z vůní, přičemž se předpokládá, že podíl dosáhne 56,22 % do roku 2036. Segment EDP je aktuálně oceněn přibližně na 17,78 mld. USD při zhruba 38 % celkového tržního podílu parfémů. EDP roste tempem 8,5 % CAGR. EDT dosahuje v roce 2026 32 %, s poklesem k 22 % do roku 2036 při přibližně 3,0 % CAGR — strukturální opozdilec, přesto stále největší jednotlivá koncentrace v absolutním objemu. Parfum a Extrait — nejvyšší úroveň aromatické koncentrace s 20–40 % — drží v roce 2026 9 % podílu, ale roste tempem 9,05 % CAGR, nejvyšším napříč všemi koncentracemi. Movití kupující se posouvají výše na bázi ceny za ml, místo aby kupovali více flakonů. Eau de Cologne a Eau Fraiche drží v roce 2026 12 %, s poklesem k 7 % do roku 2036 při 2,0 % CAGR.

Behaviorální čísla vysvětlují strukturální posun. Přibližně 57 % spotřebitelů preferuje EDP pro delší výdrž. Prémiové vnímání pohání 49 % nákupního záměru. Opakované nákupní chování se objevuje u 42 % kupujících EDP — výrazně nad úrovní EDT. EDP přispívají přibližně 33 % k poptávce ve sváteční sezóně, což z nich činí dominantní dárkovou koncentraci. Rychlost růstu u Parfum odráží dvě věci: rostoucí luxusní vnímání samotné vůně a strukturální matematiku, že Parfum stojí při stejné velikosti flakonu zhruba dvojnásobek EDP, ale vydrží přibližně 1,5–2× déle na jedno stříknutí.

Kupující, kteří zkoumají rozdíly v koncentracích, by měli porovnat EDP a Parfum pro ženy a EDP a Parfum pro muže. Nově uvedené vysokokoncentrované novinky najdete na stránce novinek, kde se uvedení Parfum a Extrait soustřeďují v pozdním Q3 a Q4.

Statistiky spotřebitelského chování 2026

Moderní nákup vůní formují čtyři dominantní behaviorální signály — každodenní nošení na 68 %, preference výdrže na 47 %, preference přírodních ingrediencí na 42 % a vliv digitálního marketingu na 39 %. Signály se skládají, nikoli nahrazují, a kupující s vysokým skóre ve třech či více z nich jsou nadměrně zastoupeni v předplatitelských kohortách s nejvyšší konverzí. Pro kompletní hloubkový pohled na to, jak tyto čtyři signály formují evropská nákupní rozhodnutí v oblasti vůní — chování vonného šatníku, vzorkování jako rozhodovací motor a nákup řízený náladou — viz analýzu spotřebitelského chování v parfémech 2026 od Scento.

E-commerce s vůněmi 2026: tah digitálního kanálu

Online prodeje vůní rostou přibližně třikrát rychleji než offline. V kategorii, která byla ještě před pěti lety dominantně offline, se rozdělení brzy obrátí.

Online distribuce vůní roste tempem 13,95 % CAGR do roku 2029, oproti přibližně 3 % u offline. Online trh s parfémy vzrostl z 14,88 mld. USD v roce 2024 na projektovaných 23,45 mld. USD do roku 2030 při 7,9 % CAGR. Offline stále dominuje absolutním podílem — přibližně 88 % prodejů vůní bylo v roce 2024 offline — kanál se však rychle posouvá. Online maloobchod v roce 2026 překračuje 35 % prodejů vůní, přičemž DTC kanály rostou nejrychleji, protože weby značek napřímo obcházejí distribuci přes obchodní domy.

Předplatitelské služby představují strukturální digitální výhodu. Předplatné generuje přibližně 78 % tržeb prostřednictvím digitálních platforem — webově nativní už ze své podstaty. Objevování vůní řízené TikTokem nashromáždilo po celém světě více než 20 miliard zhlédnutí a 45 % nákupů vůní ovlivněných sociálními médii v USA je poháněno TikTokem. Nástroje pro objevování vůní poháněné AI přilákaly ve 4. čtvrtletí 2023 přibližně 150 000 aktivních uživatelů — raná fáze, ale v letech 2024–2026 rychle nabývající na síle.

Hybridní cesta k nákupu je nyní dominantní nákupní cestou roku 2026: spotřebitelé vzorkují v obchodních domech, porovnávají na Amazonu a následně nakupují přes DTC značky. Strukturální matematika favorizuje online: nižší distribuční režie, přímé vztahy s kupujícími a bohatší datová vrstva pro personalizaci. Kupující mohou vyzkoušet 2ml řadu dekantů Scento zcela online — cesta přes AI kvíz nahrazuje vzorkovací bar v obchodním domě prostřednictvím nástroje pro sladění vůně. Vzorce opakovaných objednávek jsou viditelné na seznamu nejčastěji znovu objednávaných položek evropských kupujících a čerstvě přidané novinky sledují digitálně-first rytmus uvedení, který kategorii přestrukturoval.

Statistiky udržitelnosti v odvětví vůní

Udržitelnost už není marketingovou vrstvou; je strukturální nákladovou položkou. Znovuplnitelné obaly, clean-label formulace a transparentnost ESG se stávají vstupy do nákupního rozhodování.

Více než 40 % značek vůní investuje do recyklovatelných flakonů a znovuplnitelných dávkovačů. 65 % spotřebitelů preferuje ingredience přírodního původu. 45 % je ochotno zaplatit více za formulace bez parabenů, ftalátů a s clean-label profilem. Znovuplnitelné flakony šetří přibližně 30–50 % na ml oproti nákupu nových flakonů — dlouhodobá jednotková ekonomika favorizuje doplňování, jakmile kupující dosáhne druhé náplně.

Data o obalovém odpadu jsou výrazná. Refill řešení snižují obalový odpad až o 70 %. Program doplňování Mugler Angel uvádí při doplnění oproti novému flakonu 100% úsporu kovu, 83% úsporu plastu, 68% úsporu kartonu a 74% úsporu skla. Segment přírodních vůní vzrostl z 6,3 mld. USD v roce 2023 na projektovaných 10,2 mld. USD do roku 2030 při 7,2 % CAGR. Syntetické vůně stále drží přibližně 70–75 % trhu podle objemu, díky nákladům, konzistenci a stabilitě dodávek — přírodní podsegment však roste zhruba dvakrát rychleji než syntetická základna.

Indie domy vedou v adopci clean-label přístupu. Niche domy alokují 35–45 % ceny na ingredience, zatímco designérské domy utrácejí 40–50 % ceny za marketing — strukturální argument pro udržitelnost indie značek nezávisle na marketingových tvrzeních. Regulační tlak EU trend dále zesiluje: nová pravidla pro alergeny vyžadují reformulaci a zvyšují nákladové položky formulací u tradičních bestsellerů jako Chanel No. 5 a Miss Dior přibližně o 10–15 %. Kupující mohou snížit svou obalovou stopu prostřednictvím 5ml znovuplnitelných pouzder na atomizéry Scento, ověřit clean-label preference pomocí 2ml dekantů pro vyzkoušení před nákupem, sladit clean-label kritéria přes AI kvíz pro nalezení vůně nebo prozkoumat znovuplnitelné řady Guerlain na tradičním konci kategorie. Pro kontext ceny za ml za CAGR 9,05 % u Parfum viz cenovou analýzu Scento; pro ekonomiku podílů niche značek viz niche analýzu Scento.

Tato analýza vychází z přehledu evropských dat odvětví vůní společností Scento, říjen 2025 – duben 2026. Detailní metodika je pro média k dispozici na vyžádání na [email protected].