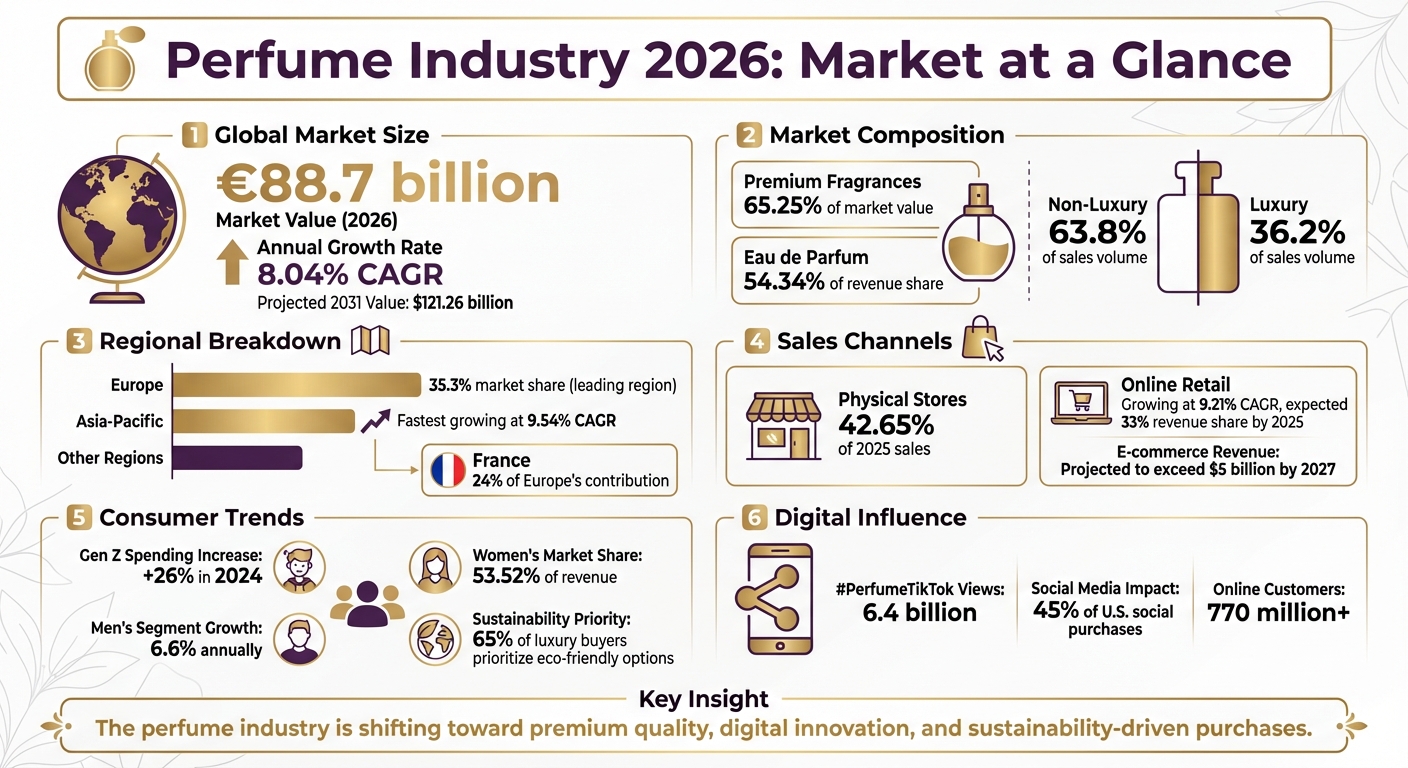

Parfémový průmysl v roce 2026 vzkvétá a celosvětové tržby by měly dosáhnout 88,7 miliardy €, a to díky meziročnímu růstu o 8,04 %. Mezi hlavní hybatele patří vyšší útraty generace Z, posun k prémiovým a niche vůním a vzestup online maloobchodu, který roste tempem 9,21 % CAGR. Zde je rychlý přehled:

- Prémiový segment dominuje: 65,25 % hodnoty trhu v roce 2025.

- Vliv generace Z: Výdaje za vůně vzrostly v roce 2024 o 26 %.

- Růst online prodeje: Očekává se, že e-commerce bude do roku 2025 tvořit 33 % tržeb.

- Regionální trendy: Evropa vede s 35,3% podílem na trhu, zatímco Asie a Tichomoří rostou nejrychleji tempem 9,54 % CAGR.

- Na udržitelnosti záleží: 65 % kupujících luxusního zboží upřednostňuje ekologicky šetrné varianty.

Tento vývoj odráží měnící se spotřebitelské návyky se zaměřením na personalizaci, digitální inovace a kvalitnější formulace, jako je Eau de Parfum. Odvětví se posouvá za hranice masového trhu, aby oslovilo rozmanité, hodnotově orientované a digitálně aktivní zákazníky.

Parfémový průmysl 2026: klíčové statistiky a tržní trendy

1. Vlastní statistiky Scento

Vlastní data Scento: vhled do moderního objevování vůní

Data společnosti Scento nabízejí jasný pohled na to, jak spotřebitelé v roce 2026 přistupují k objevování vůní, a zdůrazňují posun v chování i preferencích.

Součástí komunit y vůní Scento je více než 85 000 členů (interní data Scento). Tato rostoucí skupina odráží odklon od tradičních nákupů v kamenných obchodech, protože stále více lidí vyhledává kurátorsky vybrané a personalizované voňavé zážitky.

Katalog Scento zahrnuje více než 1 000 designérských a niche parfémů (interní data Scento). Od luxusních značek přes nezávislé parfuméry až po rostoucí niche labely – kolekce představuje stále silnější důraz odvětví na rozmanitost a individualitu.

Uživatelé Scento dokončili více než 75 000 kvízů voňavého profilu (interní data Scento). Toto vysoké číslo podtrhuje klíčový trend: zákazníci hledají personalizované vedení, které jim pomůže zorientovat se v ohromujícím množství voleb. Popularita těchto kvízů ukazuje, jakou hodnotu spotřebitelé přikládají doporučením na míru, podloženým daty, namísto náhodných nákupů.

Další důležitý poznatek: flakonky o objemu 8 ml, které nabízejí přibližně 120 střiků, umožňují uživatelům objevovat vůně bez nutnosti zavázat se k plnohodnotnému balení (interní data Scento). Tato zjištění nabízejí pohled do vyvíjejícího se globálního trhu s vůněmi.

2. Velikost globálního trhu a růst

Trh s parfémy pokračuje ve svém růstovém trendu

Celosvětové prodeje vůní směřují podle Global Market Insights k částce 88,7 miliardy $ do roku 2026. Další výzkumné společnosti odhadují velikost trhu pro stejný rok v rozmezí 60,26 až 82,38 miliardy $, s předpokládaným tempem růstu 8,04 % CAGR (Mordor Intelligence; Research Nester).

Trajektorie růstu trhu se v jednotlivých zprávách mírně liší, přičemž odhady CAGR pro příští dekádu se pohybují mezi 5,4 % (Global Market Insights) a 8,8 % (SkyQuest). Tento růst je do značné míry poháněn rostoucími disponibilními příjmy a stoupající preferencí prémiových vůní, protože globální příjmy rostou tempem 3,5 % ročně (Global Market Insights).

Prémiové vůně trhu dominovaly a v roce 2025 tvořily 65,25 % celkové hodnoty trhu (Mordor Intelligence). Generace Z se mezitím stala klíčovým motorem růstu, když své výdaje za vůně v roce 2024 zvýšila o 26 % (Mordor Intelligence). Jako oblíbený formát se prosadilo také Eau de Parfum, které v roce 2025 představovalo 54,34 % podílu na tržbách (Mordor Intelligence).

V další části se zaměříme na regionální trendy a odhalíme, kde tento růst probíhá nejdynamičtěji.

3. Regionální rozdělení trhu

Evropa vede, Asie a Tichomoří zrychlují

Evropa si i nadále udržuje dominantní postavení na globálním trhu s parfémy a v roce 2024 drží působivý 35,3% podíl na světovém trhu. Samotná Francie představuje výrazných 24 % evropského příspěvku (Perfume Market Report; SkyQuest). Očekává se také, že region do roku 2030 přispěje 37 % růstu luxusního segmentu, čímž upevní svou pozici lídra ve světě vysoké parfumerie (Global Market Insights).

Asie a Tichomoří se mezitím profilují jako nejrychleji rostoucí region s předpokládanou složenou roční mírou růstu (CAGR) mezi 9,54 % a 10,66 % až do roku 2031. Tento rychlý růst je do značné míry poháněn rozšiřující se střední třídou v zemích, jako jsou Čína a Indie (Mordor Intelligence; Research Nester). Luxusní parfémový trh v tomto regionu má navíc do roku 2030 růst stabilním tempem 7,9 % ročně (Global Market Insights).

Blízký východ představuje trh s vysokou hodnotou, hluboce zakořeněný v tradicích opulentních a dlouhotrvajících vůní, jako je oud a attary. Spotřebitelé v tomto regionu vykazují vysoké výdaje na obyvatele, přičemž luxusní parfémy se často pohybují kolem 325 $ za 100ml flakon (SkyQuest).

V Severní Americe je patrný zřetelný posun ve spotřebitelském chování. Kupující se odklánějí od jediné charakteristické vůně a místo toho si budují rozmanité voňavé šatníky. Například ženy si s o 37 % větší pravděpodobností než muži vybírají parfém podle své aktuální nálady (Research Nester).

Dále se podíváme na to, jak tyto regionální preference utvářejí klíčové prodejní kanály odvětví.

4. Prodejní kanály

Kamenné obchody stále dominují, online je však rychle dohání

Kamenné obchody zůstávají základním pilířem prodeje vůní, na předpokládaných tržbách roku 2025 se podílejí 42,65 % a v roce 2024 vygenerovaly 11,82 miliardy $. Když 60 % spotřebitelů dává přednost osobnímu testování, je přitažlivost přímého zážitku z vůně, textury i balení zcela zřejmá (Mordor Intelligence; Global Market Insights). Toto hmatatelné spojení nadále ukotvuje důležitost tradičního maloobchodu, i když se celé odvětví vyvíjí.

Online maloobchod mezitím rychle nabírá na síle – do roku 2031 roste působivým tempem 9,21 % CAGR a oslovuje více než 770 milionů zákazníků (Mordor Intelligence; Research Nester). Aby digitální platformy překlenuly smyslovou mezeru, využívají nyní profilování řízené AI a nabízejí předplatné zkušebních sad, což spotřebitelům usnadňuje objevování vůní bez návštěvy obchodu (Mordor Intelligence).

Sociální sítě se také staly mimořádně silným motorem objevování vůní. Platformy jako TikTok hrají zásadní roli a ovlivňují 45 % sociálních nákupů v USA. Samotný hashtag #PerfumeTikTok nasbíral 6,4 miliardy zhlédnutí, zatímco generace Z zvýšila své výdaje za vůně v roce 2024 o 26 % (Research Nester; Mordor Intelligence).

Očekává se, že online trh s vůněmi bude do roku 2025 představovat 33 % podílu na tržbách, přičemž příjmy z e-commerce by měly do roku 2027 překročit 5 miliard $ (Research Nester). Značky propojují to nejlepší z obou světů prostřednictvím omnichannel strategií, například fyzických „Scent Stations“ a konceptů prodejních automatů, které spojují hmatatelnou radost z nákupu v obchodě s pohodlím digitálního objevování (Mordor Intelligence).

Tyto vyvíjející se prodejní kanály zdůrazňují dynamické posuny ve spotřebitelském chování a výdajových vzorcích.

5. Spotřebitelské výdaje a demografie

Ženy vedou ve výdajích, ale nejrychleji roste segment mužů

Trh s vůněmi se nadále vyvíjí a trendy ve spotřebitelských výdajích odrážejí výrazné změny v nákupním chování.

Ženy zůstávají hlavními kupujícími a v roce 2026 se podílejí 53,52 % na tržbách trhu, přestože oproti 61,7 % v roce 2025 jde o pokles. Tato dominance souvisí s dlouhodobým propojením vůně, péče o vzhled a osobní identity.

Mužský segment se mezitím rychle rozšiřuje s roční mírou růstu 6,6 %. Tento trend pohánějí zejména dospívající chlapci, kteří vykazují meziroční nárůst výdajů o 26 %. Sociální platformy jako TikTok a Instagram sehrály zásadní roli v přetváření toho, jak muži vůni vnímají, a začleňují ji do širší rutiny osobní péče.

V globálním měřítku průměrný spotřebitel přispívá k tržbám z vůní částkou 8,19 $. Některé regiony vynikají, například Saúdská Arábie, kde mají silnou přitažlivost oudové a orientální vůně, a USA, kde by měly prodeje vůní do roku 2026 dosáhnout 9 miliard €.

Mladší kupující se přiklánějí ke kvalitě před kvantitou – na vyspělých trzích dává více než 60 % přednost jedné jediné, vysoce kvalitní vůni. Navíc hraje roli i udržitelnost – 65 % luxusních spotřebitelů je ochotno zaplatit vyšší cenu za ekologicky šetrné varianty.

Z hlediska cen tvořily středně drahé vůně v roce 2025 39,1 % trhu. Do roku 2026 by ne-luxusní vůně měly představovat 63,8 % prodejů, zatímco luxusní varianty budou tvořit 36,2 %. Tyto posuny poukazují na měnící se priority a preference na globálním trhu s vůněmi.

Váš osobní odborník na parfémy už čeká

Vyplňte náš rychlý vonný kvíz a objevte autentické designové a nišové parfémy vybrané podle vašeho vkusu – prozkoumejte je jako 2–8ml dekanty a vzorky, abyste si každý mohli vyzkoušet, než se rozhodnete pro celou lahvičku.

Najděte svou vůni6. Objem výroby a prodeje

Vůně: od příležitostného luxusu k každodenní nezbytnosti

Spotřebitelské návyky proměnily trh s vůněmi a učinily z něj každodenní nezbytnost namísto vzácného požitku.

Očekává se, že globální trh s vůněmi výrazně poroste, přičemž odhady jeho hodnoty pro rok 2026 se pohybují mezi 64,47 miliardy $ a 88,7 miliardy $. Tento růst tržeb odráží posun ve výrobních prioritách. Tahounem růstu mají být vůně pro masový trh, a to díky spotřebitelům hledajícím cenově dostupné, a přitom vysoce kvalitní možnosti.

Výrobci se stále více soustředí na formáty s vyšší koncentrací, jako jsou Eau de Parfum a Parfum, které nabízejí delší výdrž a vyšší hodnotu za vynaložené peníze. To odpovídá měnícím se očekáváním spotřebitelů, protože kupující upřednostňují vůně, které přinášejí jak trvanlivost, tak pocit skutečné hodnoty.

Francie zůstává velmocí v globální produkci parfémů a v roce 2022 vyvezla parfémy v hodnotě přibližně 7 miliard $, přičemž více než 50,5 % její produkce směřovalo na mezinárodní trhy. Region Grasse, známý svou odborností ve vývoji ingrediencí, zůstává centrem inovací. Do roku 2026 by Evropa měla držet přibližně 35 % až 36 % podílu na globálním trhu s parfémy.

Dalším motorem růstu výroby a prodeje je vzestup fenoménu „fragrance wardrobing“. Tento trend znamená, že si spotřebitelé sestavují kolekce vůní přizpůsobené různým náladám, ročním obdobím a příležitostem. Jak se kupující odklánějí od jediné charakteristické vůně, odvětví se přizpůsobuje poptávce po rozmanitosti a personalizaci.

7. Nejprodávanější značky a společnosti

Hlavní hráči, kteří utvářejí trh v hodnotě 60+ miliard dolarů

Trh s vůněmi, oceněný na více než 60 miliard dolarů, formuje několik dominantních hráčů. Globální giganti jako LVMH, L’Oréal, Coty, Estée Lauder, Chanel a Puig stojí v čele a ovládají jak luxusní, tak masový segment. Jejich schopnost vyvažovat exkluzivitu s dostupností byla klíčová, protože spotřebitelé stále častěji vyhledávají vysoce kvalitní vůně napříč různými cenovými hladinami.

V současnosti tvoří ne-luxusní produkty 63,8 % celkových prodejů, zatímco prémiový segment generuje 57,5 % tržeb. Tato rovnováha ukazuje trh, na němž si luxusní značky zachovávají prestiž, zatímco nabídky pro masový trh rostou díky cenové dostupnosti bez kompromisů v kvalitě. Nedávná uvedení produktů tuto vyvíjející se dynamiku dobře ilustrují.

V srpnu 2023 představila společnost Coty Burberry Goddess, která dosáhla rekordních prodejů a předvedla její strategii pro oba tržní segmenty. O dva roky později uvedla Miu Miu vůni Miutine, prémiové eau de parfum s lesní jahodou a třtinovým cukrem, čímž využila trend gourmand tónů. Chanel také posílil svou luxusní pozici uvedením BLEU DE CHANEL L’EXCLUSIF v srpnu 2025, do něhož začlenil udržitelně získávané santalové dřevo z Nové Kaledonie. Tato uvedení podtrhují rostoucí spotřebitelskou chuť po vůních, které spojují inovaci s kvalitou.

"Masový a prestižní trh se sbližují, prémiové značky vstupují do masových kanálů a luxusní značky orientované na hodnotu v nich excelují." - Larissa Jensen, SVP a Global Beauty Advisor, Circana

Masové vůně jsou v současnosti nejrychleji rostoucím segmentem s očekávaným tempem růstu 11 % do roku 2026. Značky jako Sol de Janeiro našly úspěch tím, že oslovily generaci Z gourmand voňavými mists navrženými pro vrstvení – trendem, který nabral na síle mezi lety 2025 a 2026. Významnou roli navíc hraje emocionální rezonance, protože 80 % spotřebitelů si dnes vybírá parfémy podle toho, jak dokážou podpořit náladu a pocit pohody.

8. Sezónní a vznikající trendy

Rok 2026 utváří zimní intenzita a vůně inspirované wellness

Sezónní změny vnášejí do preferencí vůní novou energii a zima 2026 zvýrazňuje hlubší, náladovější kompozice. Lehké květinové vůně ustupují profilům „temné intenzity“ s výraznými tóny černých květin, kakaa, šafránu a kardamomu. Tyto bohatší vůně odpovídají rostoucí touze po kompozicích, které vyvolávají emoce a podtrhují individualitu. Zároveň získávají na významu zážitky inspirované přírodou, protože stále více lidí tíhne k uzemňujícím prvkům, jako jsou vyzrálá dřeva, balzámy, bylinné kořeny a dokonce i biotechnologicky inspirované akordy, jako je petrichor, které podporují spojení s přírodním světem.

Trh se „smyslovou nostalgií“ rovněž prudce roste, poháněný sladkými, konejšivými tóny, jako je karamel a máslová vanilka, přičemž odhady jeho hodnoty do roku 2026 dosahují 23 miliard $. Sociální média tyto trendy zesilují: vyhledávání květinových vůní vzrostlo o 225 % a hledání „dark cologne“ vystřelilo o 1 000 %. Kromě toho 65 % spotřebitelů v USA opouští koncept jediné vůně a místo toho vrství vůně napříč produkty pro tělo, vlasy a osobní péči, aby dosáhli více personalizovaného zážitku.

Regionální preference nadále tyto trendy utvářejí a odrážejí rozmanité kulturní vlivy. Například spotřebitelé na Blízkém východě zůstávají věrní luxusním parfémům na bázi oudu, které zdůrazňují regionální tradice. Oproti tomu japonští zákazníci inklinují k jemným, nenápadným vůním. V Německu dominují clean-label vůně zaměřené na wellness a v Číně rostoucí střední třída podporuje poptávku po cestovních formátech a vůních inspirovaných Západem.

"Zimní vůně naplní poptávku po vynalézavějších vonných profilech a využijí dvojí příležitosti: představit hru jako nový pilíř wellness a zároveň naplnit spotřebitelskou touhu po větším sebevyjádření prostřednictvím vůně." - Cosmetica Labs

Tyto proměňující se spotřebitelské preference rovněž formují přístup značek k regionálním trhům. Limitované sezónní kolekce dnes tvoří 15 % prodejů luxusních parfémů. Značky využívají kulturní momenty, jako je Lunární nový rok a Diwali v regionu Asie a Tichomoří, a uvádějí exkluzivní balení přizpůsobená těmto oslavám. Například v listopadu 2025 uvedla společnost Coty Inc. Chloé Rose Naturelle Intense – svou první znovu plnitelnou parfémovou řadu – aby reagovala na rostoucí poptávku po ekologicky šetrných obalových řešeních.

TRENDY VE VŮNÍCH PRO ROK 2026

Závěr

Parfémový průmysl v roce 2026 prochází proměnou, která dalece přesahuje pouhý růst trhu. Při hodnotě globálního trhu 82,38 miliardy $ a očekávaném dosažení 121,26 miliardy $ do roku 2031, při ročním tempu růstu 8,04 %, měnící se preference spotřebitelů přetvářejí vše od návrhu produktů až po způsob prodeje vůní. Tyto posuny významně redefinují celé odvětví.

Zde jsou tři klíčové trendy, které tento vývoj pohánějí:

- Prémiové vůně udávají směr, přičemž tento segment drží 65,25 % podílu na trhu a roste o 8,45 % ročně. Formáty s vyšší koncentrací jsou stále populárnější, jak jsme již dříve v článku rozebrali.

- Digitální inovace proměňují nákupní zkušenost, přičemž nástroje jako AI profilování vůní a virtuální zkoušení pomáhají překonávat smyslová omezení online nakupování. Online maloobchod je připraven růst tempem 9,21 % až 12,4 % CAGR.

- Udržitelnost se stala nevyhnutelnou podmínkou, protože značky přijímají znovu plnitelné obaly a biotechnologické ingredience, aby naplnily očekávání 65 % luxusních spotřebitelů, kteří nyní upřednostňují ekologicky uvědomělé volby.

Regionální trendy také naznačují, kam parfémový trh směřuje. Evropa si nadále drží vedoucí postavení díky svým heritage značkám, zatímco region Asie a Tichomoří se profiluje jako nejrychleji rostoucí trh s růstem 9,54 % CAGR. Navíc segment unisex vůní zažívá rychlý růst s 9,3 % CAGR, jak se tradiční genderové hranice ve voňavých preferencích stírají. Tento vývoj mění způsob, jakým spotřebitelé vůně objevují a jak s nimi interagují.

Vlastní data Scento poskytují bližší pohled na tyto posuny. S více než 85 000 aktivními členy, více než 1 000 kurátorsky vybranými vůněmi a více než 75 000 dokončenými kvízy (interní data Scento) je platforma v jedinečné pozici sledovat tyto trendy v reálném čase. Vzestup personalizovaného objevování, menších formátů balení a modelů předplatného odráží touhu moderního spotřebitele po pohodlí a individualitě.

Čísla vyprávějí přesvědčivý příběh: parfémový průmysl se stává více personalizovaným, ekologicky uvědomělým a digitálně orientovaným, čímž spotřebitelům nabízí bezprecedentní volbu i kontrolu. Značky, které tyto změny přijmou, si nejen udrží relevanci, ale budou v tomto stále sofistikovanějším trhu prosperovat. Ty, které budou odporovat, riskují, že v rychle se měnícím prostředí zůstanou pozadu.

Často kladené dotazy

Jak generace Z pohání růst v parfémovém průmyslu?

Generace Z proměňuje svět vůní tím, že se zaměřuje na emocionální spojení a sebevyjádření namísto tradičních představ o luxusu. Pro ni nejsou parfémy jen doplňky – jsou nástrojem k vyjádření individuality. Jedním z oblíbených trendů v této skupině je vrstvení vůní, kdy kombinují více parfémů a vytvářejí si tak vlastní, osobitý podpis.

Sociální média, zejména TikTok, hrají obrovskou roli v tom, jak tato generace vůně objevuje a vybírá. Nakupování parfémů se stalo interaktivnějším a více řízeným trendy, přičemž digitální influenceři a virální obsah utvářejí jejich rozhodnutí. Kromě estetiky klade generace Z silný důraz na udržitelnost, transparentnost a inkluzivitu. Přitahují ji genderově neutrální vůně a eticky získávané ingredience, což značky motivuje k přehodnocení jejich přístupu, aby tato očekávání naplnily.

Zajímavé je, že generace Z také utrácí za vůně více než starší generace, a tím podporuje růst trhu. Jejich zaměření na digitální trendy a spotřebu založenou na hodnotách nejen přetváří celé odvětví, ale také přináší značkám nové nápady a svěží směřování.

Jak udržitelnost ovlivňuje trh s parfémy?

Udržitelnost hraje v parfémovém průmyslu stále významnější roli a ovlivňuje jak výrobní metody, tak marketingové strategie. Mladší spotřebitelé, zejména mileniálové a generace Z, výrazně preferují vůně, které zdůrazňují přírodní ingredience, ekologicky uvědomělé balení a eticky získávané materiály. Tento posun priorit mění způsob, jakým značky navazují vztah se svým publikem.

V reakci na to mnoho parfémových společností přijímá postupy zaměřené na snižování dopadu na životní prostředí. Od omezení uhlíkových emisí po zvyšování efektivity využívání zdrojů – tyto změny jsou v souladu s globálními environmentálními cíli. Kromě ekologických přínosů takové kroky pomáhají budovat důvěru a loajalitu spotřebitelů, čímž se udržitelnost stává hnací silou inovací i pokroku ve světě vůní.

Jak technologie mění způsob, jakým lidé nakupují parfémy?

Technologie proměňují způsob, jakým parfémy nakupujeme, a činí celý zážitek poutavějším, personalizovanějším a pohodlnějším. Sociální platformy jako TikTok hrají významnou roli při ovlivňování nákupních rozhodnutí, přičemž téměř polovina spotřebitelů je ovlivněna obsahem, s nímž se online setká. Současně vzkvétá e-commerce – očekává se, že online prodeje parfémů vzrostou ze současných 3 miliard € na více než 5 miliard € do roku 2027.

Značky využívají umělou inteligenci a nástroje založené na datech k poskytování personalizovaných doporučení a pohlcujících digitálních zážitků. Díky těmto pokrokům mohou zákazníci objevovat a vybírat vůně bez závislosti na fyzických vzorcích. Růst předplatitelských služeb a cestovních formátů – často propagovaných online – navíc mění nákupní návyky a nabízí flexibilnější a pohodlnější způsob, jak si užívat luxusní vůně. Tyto technologicky poháněné inovace pomáhají značkám navazovat spojení s mladším, technicky zdatným publikem a zároveň mění způsob, jakým spotřebitelé své oblíbené vůně objevují a nakupují.

Autor: Sebastian Dobrincu, zakladatel a oborový analytik ve společnosti Scento

Statistiky výroby parfémů

Moderní parfumerie funguje na poměru 70/30 mezi syntetickými aromatickými molekulami a přírodními extrakty — poměru, který zůstává stabilní od roku 2015 a nevykazuje žádné známky obrácení. Podíl syntetiky je strukturální, nikoli estetický: omezení IFRA týkající se přírodních složek, jako jsou dubový mech, stromový mech a některé živočišné extrakty, zúžila přírodní paletu, zatímco captive molecules — proprietární aromachemikálie vlastněné společnostmi Givaudan, Firmenich, IFF a Symrise — se staly odlišujícími surovinami současné vysoké parfumerie. Dokonce i niche domy prodávané jako „inklinující k přírodním složkám“ obvykle používají směs syntetiky a přírodních látek; čistě přírodní kompozice jsou jen zřídka komerčně životaschopné při výdrži a projekci, kterou spotřebitelé očekávají.

Evropská výroba se soustřeďuje do tří center. Grasse, historické hlavní město parfumerie, je kotvou produkce přírodních extraktů — jasmínu, růže, tuberózy a levandule — a zaměstnává přibližně polovinu francouzské pracovní síly ve výrobě vůní. Versailles slouží jako centrum smluvní výroby, kde se mnoho prestižních kompozic vyrábí na základě white-label dohod, než jsou odeslány k plnění specifickému pro jednotlivé značky. Ženeva je korporátním a kreativním centrem, sídlem čtyř hlavních parfumérských domů, které zásobují většinu světových parfumérů surovinami a základními akordy.

Španělsko se stalo tichou výrobní velmocí: přehled exportních dat EU od společnosti Scento ukazuje, že Španělsko tvoří přibližně 27 % produkce vůní v EU podle exportní hodnoty, a to díky výrobní stopě společnosti Puig v Katalánsku. Itálie přispívá specializovanou řemeslnou výrobou z Florencie, Milána a Boloně; Spojené království si udržuje malou, ale vysoce maržovou výrobní přítomnost. Celková evropská zaměstnanost ve výrobě vůní přesahuje přímo 90 000 osob, přičemž nepřímý dodavatelský řetězec — výroba skleněných flakonů, balení, distribuce, maloobchod a široký ekosystém vzdělávání v parfumerii — zahrnuje násobky tohoto čísla.

Metriky objemu výroby ukazují, jak koncentrované toto odvětví je. Analýza evropské produkce vůní od společnosti Scento odhaduje roční výrobu hotové parfémové tekutiny na přibližně 1,4–1,5 miliardy kusů napříč všemi úrovněmi trhu. Přibližně 60 % tohoto objemu lze vystopovat k méně než padesáti smluvním výrobcům, přičemž deset největších producentů — včetně Cosmétique Active International (L’Oréal), Albéa, COSMOGEN a výrobní divize Puig — zajišťuje více než 35 % samotného plnění vůní v EU. Výroba skleněných flakonů probíhá téměř výhradně prostřednictvím šesti evropských sklářských domů (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle a Heinz Glas), což vytváří strukturální úzké hrdlo v oblasti obalů a omezuje rychlost, s jakou se jakékoli nové prestižní uvedení může rozšířit za hranice limitovaných edic.

Největší parfémové společnosti podle tržeb 2026

Sedm konglomerátů dominuje v roce 2026 globálním tržbám z prestižních vůní. Divize Perfumes & Cosmetics společnosti LVMH vede, opírá se o značky Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian a Loewe. L’Oréal Luxe drží druhé místo díky síle značek YSL Beauté, Lancôme a portfoliu domů distribuovaných na základě licencí, včetně Maison Margiela Replica.

Coty Inc. — prostřednictvím své divize Coty Luxury — kontroluje licence na vůně Calvin Klein, Hugo Boss, Gucci, Burberry a Tiffany & Co. Estée Lauder Companies vlastní Tom Ford Beauty, Aerin a Le Labo (získané v roce 2014), což jim poskytuje nepoměrně silnou pozici v niche segmentu vzhledem k jejich celkovým tržbám. Inter Parfums distribuuje Jimmy Choo, Coach, Lacoste a dlouhý seznam licencí módních domů. Puig — španělský rodinný kosmetický konglomerát — vlastní Carolina Herrera, Paco Rabanne (nyní Rabanne), Jean Paul Gaultier a Penhaligon’s. Shiseido uzavírá nejvyšší ligu díky portfoliu Narciso Rodriguez, Issey Miyake a Serge Lutens.

Rozdělení mezi konglomeráty a niche značkami však vypráví zajímavější příběh. Analýza objednávek společnosti Scento ukazuje, že sedm největších konglomerátů zachycuje přibližně 70 % evropských tržeb z prestižních vůní, ale jejich tempo růstu se drží na průměru kategorie, tedy 4–5 % ročně. Nezávislé niche domy — Creed (získaný společností Kering v roce 2023), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — mají menší tržební základnu, ale rostou tempem 8–11 % ročně. Odráží se to i v akvizičním pipeline: každý konglomerát buď do niche segmentu již investoval, nebo jej aktivně mapuje.

Historie akvizic posledního desetiletí odhaluje strategickou logiku. Estée Lauder koupila Le Labo (2014) a Frederic Malle (2014). Puig získal Byredo (2022) a Penhaligon’s. Kering v roce 2023 začlenil Creed za odhadovaných 3,8 miliardy $, což je největší akvizice niche značky v historii. L’Oréal v roce 2023 absorboval Aesop. Vzorec je konzistentní: konglomeráty platí násobky 10–15× tržeb za zavedené niche domy, aby získaly růst, který nedokážou interně vytvořit. Kreativní vzácnost niche segmentu — vedení zakladatelem, síla narativu, cenotvorba založená na nedostatku — se neškáluje prostřednictvím provozních modelů konglomerátů, a proto je dominantní vstupní cestou akvizice, nikoli organické uvedení nové značky.

Trh s parfémy podle cenové úrovně

Globální trh s parfémy strukturuje tři cenové úrovně a každá odpovídá na jinou obchodní otázku. Masový segment — vůně v ceně 0–49 $ — dominuje podle objemu prodaných kusů a tvoří přibližně 65 % všech prodaných flakonů parfémů na světě. Prémiový segment — 50–149 $ — získává největší podíl nových zákazníků; právě zde většina spotřebitelů přechází z masového trhu do prestižní kategorie. Luxusní a ultra-luxusní segment — 150 $+ — dominuje podle tržeb, přestože představuje jen malou menšinu objemu prodaných kusů.

Nejvýraznější je toto rozdělení v Evropě. Přehled regionální distribuce tržeb od společnosti Scento ukazuje, že segment 150 $+ tvoří více než 55 % celkových tržeb v západní Evropě, oproti přibližně 35 % objemu kusů. Segment 0–49 $ je obrácený: přibližně 65 % objemu kusů oproti 18 % tržeb. Střední segment (50–149 $) je volatilní zónou — místem, kde o spotřebitele, který stoupá výše, ale ještě se plně nezavázal luxusu, soutěží direct-to-consumer značky, dupe produkty a indie domy.

Ekonomika dekantů tento cenový rámec narušuje. Dekant o objemu 2 ml z luxusní vůně za 300 $ se prodává přibližně za 5–8 $, což jej podle absolutní ceny řadí do masového segmentu, ale podle ceny za mililitr do luxusního segmentu. Kategorie společnosti Scento existuje právě v této mezeře: umožňuje zákazníkům zažít luxusní segment bez nutnosti investovat do plné ceny celého flakonu. Právě proto je cenový rámec pro trh roku 2026 stále méně dostačující — relevantní otázkou již není „v jakém segmentu byla tato vůně uvedena“, ale „za jaký vstupní bod se k ní spotřebitel může dostat“. Prohlédněte si vzorky parfémů a uvidíte ekonomiku ceny za mililitr v praxi, nebo si najděte svou vůni prostřednictvím párovacího kvízu.

Mobilita mezi cenovými úrovněmi — tedy rychlost, s jakou zákazníci postupují po cenovém žebříčku výše — je nejsledovanější metrikou v celém prestižním odvětví. Analýza evropských nákupních sekvencí od společnosti Scento ukazuje, že průměrný kupující, který vstoupí v segmentu 50–149 $, dosáhne segmentu 150 $+ během 14–18 měsíců, pokud má přístup ke vzorkům a dekantům. Kupujícím bez tohoto přístupu obvykle trvá stejný přechod 3–4 roky, pokud k němu vůbec dojde. Kanál dekantů funguje jako akcelerátor mobility mezi cenovými úrovněmi: odstraňuje finanční závazek, který historicky bránil vyzkoušení luxusního segmentu, a právě proto luxusní značky přešly od odporu vůči ekonomice dekantů v letech 2018–2020 k aktivní spolupráci s regulovanými prodejci dekantů od roku 2023 dále.

Statistiky nákupu parfémů generací Z 2026

Kupující z generace Z — narození přibližně v letech 1997–2012 — jsou nejvíce zkoumanou kohortou v moderní kategorii vůní a čísla vysvětlují proč značky přeorientovávají celý svůj discovery funnel právě na ně. Průměrné roční výdaje za vůně u kupujících z generace Z dosáhly v letech 2025–2026 přibližně 200–220 $, což je asi o 25 % více než u mileniálů ve stejném věku. Zejména muži z generace Z utrácejí o 35–40 % více za objednávku než muži z generace mileniálů ve srovnatelné životní fázi — tato kohorta fakticky odstranila společenské stigma kolem mužského zájmu o vůně a výdaje to odrážejí.

Discovery kanály jsou výrazně vychýlené. Přibližně 66 % kupujících z generace Z uvádí TikTok jako hlavní kanál objevování nových vůní; Instagram je druhý s přibližně 38 %; youtube recenzenti třetí s 31 %. Kamenný parfémový pult — historicky dominantní kanál prvního kontaktu — klesá u této kohorty na páté či šesté místo. Niche vůně si v tomto modelu vedou nepoměrně dobře: TikTok zvýhodňuje výrazné, konverzaci vyvolávající vůně, což posouvá tuto kohortu k niche značkám oproti designérským ve vyšší míře než u jakékoli předchozí generace.

Adopce vzorků a dekantů je strukturálním signálem generace Z. Objednávková data společnosti Scento napříč 19 evropskými trhy ukazují, že zákazníci z generace Z preferují pro první vyzkoušení dekanty o objemu 2 ml a 5 ml a teprve poté přecházejí na flakony 30 ml a 50 ml, jakmile identifikují svou charakteristickou rodinu tónů. Tato sekvence objevování — vzorek, dekant, střední flakon, plný flakon — je zhruba čtyřikrát detailnější než mileniálský vzorec „jít do Sephory a naslepo koupit 100 ml“. Tato kohorta je opatrnější s penězi a zároveň si jistější svým vkusem, a ekonomika dekantů je pro obě tyto vlastnosti přirozeným produktem. Prohlédněte si dámské vůně, pánské vůně nebo kurátorsky vybrané novinky.

Preference tónů se od předchozích kohort rovněž měřitelně liší. Analýza objednávkových dat generace Z od společnosti Scento identifikuje pistácii, ambroxan, iso-e-super a gourmand-vanilkovou rodinu jako tóny s nadprůměrným růstem — často zmiňované v objevovacích konverzacích vedených TikTokem a konvertující k reálnému nákupu 2–3× častěji než širší katalog. Formulace „jedlých parfémů“ (třešeň, karamel, espresso, slaný karamel) údajně vzrostly v sociálních konverzacích mezi lety 2022 a 2025 o více než 900 %, což potvrzuje apetenci této kohorty po výrazných a konverzačních vonných profilech. Strukturální závěr je jasný: generace Z neutráci jen více za stejné vůně, které kupují starší kohorty — aktivně formuje, které tóny se v prestižní kategorii stanou komerčně dominantními.

Zaměstnanost v odvětví a výrobní stopa

Evropský průmysl vůní přímo zaměstnává ve výrobních rolích více než 90 000 lidí, přičemž nepřímý dodavatelský řetězec — výroba skleněných flakonů, návrh obalů, vzdělávání v parfumerii, distribuce, maloobchod a stále důležitější redakční a influencerský ekosystém podporující discovery — zahrnuje násobky tohoto čísla. Francie vede v přímé výrobní zaměstnanosti, s přibližně 32 000 lidmi v rolích souvisejících s výrobou vůní, soustředěnými v Grasse, Versailles a obalovém clusteru Île-de — France. Španělsko následuje díky stopě společnosti Puig v Katalánsku a širokému spektru smluvních výrobců obsluhujících evropské domy distribuované prostřednictvím licencí.

Itálie přispívá specializovanou řemeslnou a artisan produkcí s významnou zaměstnaností v okolí Florencie, Milána a Boloně; Spojené království si udržuje menší, ale vysoce maržovou výrobní základnu kolem heritage klastrů Penhaligon’s a Floris; příspěvek Německa se soustředí do chemie surovin prostřednictvím společnosti Symrise. Příspěvek Švýcarska je vzhledem k počtu zaměstnanců neúměrně velký: čtyři hlavní parfémové domy v Ženevě (Givaudan, Firmenich, IFF, Symrise) zaměstnávají v rámci globálních operací přibližně 15 000 lidí, ale jejich kreativní výstupy zásobují parfuméry stojící za většinou světových prestižních vůní.

Ještě dynamičtější je příběh downstream zaměstnanosti. Analýza evropského ekosystému vůní od společnosti Scento naznačuje, že maloobchod, distribuce, provoz e-commerce, vzdělávání v parfumerii a redakční i creatorský ekosystém představují v Evropě dalších více než 250 000 pracovních pozic. Nejrychleji rostoucím vektorem zaměstnanosti je creator economy: specializovaní recenzenti vůní na TikToku, Instagramu a YouTube dnes ovlivňují nezanedbatelný podíl category discovery a nepřímý počet pracovních míst v agenturách, talent managementu a creator-supply operacích se od roku 2022 zhruba zdvojnásobil.

Samotné vzdělávání v parfumerii se navíc rozšířilo v samostatný ekonomický segment. Institut Supérieur International du Parfum, de la Cosmétique et de l’Aromatique Alimentaire (ISIPCA) ve Versailles, Grasse Institute of Perfumery a novější programy Cinquième Sens a Robertet Academy společně každoročně zapisují několik tisíc studentů. Tento talent pipeline je strategicky zásadní, protože úzké hrdlo objemu niche launchů je kreativní — existuje jen omezený počet vyškolených parfumérů schopných komponovat juice na úrovni prestiže a vzorec akvizic mezi konglomeráty a niche značkami soutěží s novými niche launchi o stejný vzácný kreativní output.

Statistiky padělaných parfémů 2026

Padělané vůně připravují legitimní evropské odvětví o odhadovaných 3 miliardy $ z ročně vytlačených tržeb. Parfémy se konzistentně řadí mezi tři nejčastěji zabavované produktové kategorie na hranicích EU jednotkami pro vymáhání práv duševního vlastnictví; přehled celních dat od společnosti Scento ukazuje, že podíl vůní kolísá mezi 8–14 % celkové hodnoty zabavení zboží souvisejícího s IP na hranicích EU v závislosti na roce. Padělky se soustřeďují kolem nejrozpoznatelnějších prestižních jmen — ikonických flakonů značek Chanel, Dior, YSL, Tom Ford a Creed — protože ekonomika padělků závisí na rozpoznatelnosti značky spotřebitelem.

Distribuční kanály jsou dobře zmapované: online tržiště s nízkou mírou důvěry, social-commerce nabídky, prodejci šedých dovozů a neautorizovaný pop-up retail. Přibližně 5–10 % produktů vůní prodávaných prostřednictvím neautorizovaných tržišť je padělaných, přičemž podíl prudce roste u produktů nabízených o 50–70 % pod běžnou maloobchodní cenou. Geografická koncentrace padělatelské ekonomiky je zřejmá — výroba typicky v Číně, Turecku a SAE; distribuce často přes východoevropské a středomořské vstupní body; plnění pro spotřebitele stále častěji prostřednictvím dropshippingových modelů.

Pro legitimní kupující jsou důležitá protiopatření. Autorizovaní prodejci — včetně Creed, Tom Ford, Maison Francis Kurkdjian, Byredo a Le Labo na Scento — fungují v rámci ověřeného dodavatelského řetězce, který sleduje juice od výrobce přes distributora ke spotřebiteli. Ekonomika dekantů přidává užitečnou vrstvu autentizace: když je vzorek dekantován z ověřeného plného flakonu regulovaným prodejcem, chain-of-custody je krátký a dohledatelný. Prohlédněte si celý katalog parfémů, kurátorsky vybrané bestsellery nebo parfémové dárky; pokud je výchozím bodem konkrétní akord, prozkoumejte index tónů.

Odhalení je obtížnější, než kupující očekávají. Nejčastější indikátory padělku — nesouosý tisk na krabičce, mírně odlišná hmotnost flakonu, batch kódy, které selžou při ověření — vyžadují porovnání vedle sebe nebo specializované nástroje, které průměrný spotřebitel nemá. Samotná vůně je nejméně spolehlivým testem: schopná padělatelská operace dokáže vrchní a střední tóny napodobit dostatečně dobře, aby prošly běžným očicháním, přestože dry-down se obvykle rozchází. Poučení pro ochranu spotřebitele je přímočaré — nakupujte v autorizovaných kanálech s dohledatelným dodavatelským řetězcem, považujte cenu pod 50 % běžného retailu za varovný signál a u neznámých vůní upřednostněte dekant nebo vzorek před zlevněnými nabídkami plných flakonů na nekontrolovaných tržištích.

Tato analýza vychází z přezkumu dat evropského průmyslu vůní společností Scento za období říjen 2025 – duben 2026. Podrobná metodika je médiím k dispozici na vyžádání na [email protected].