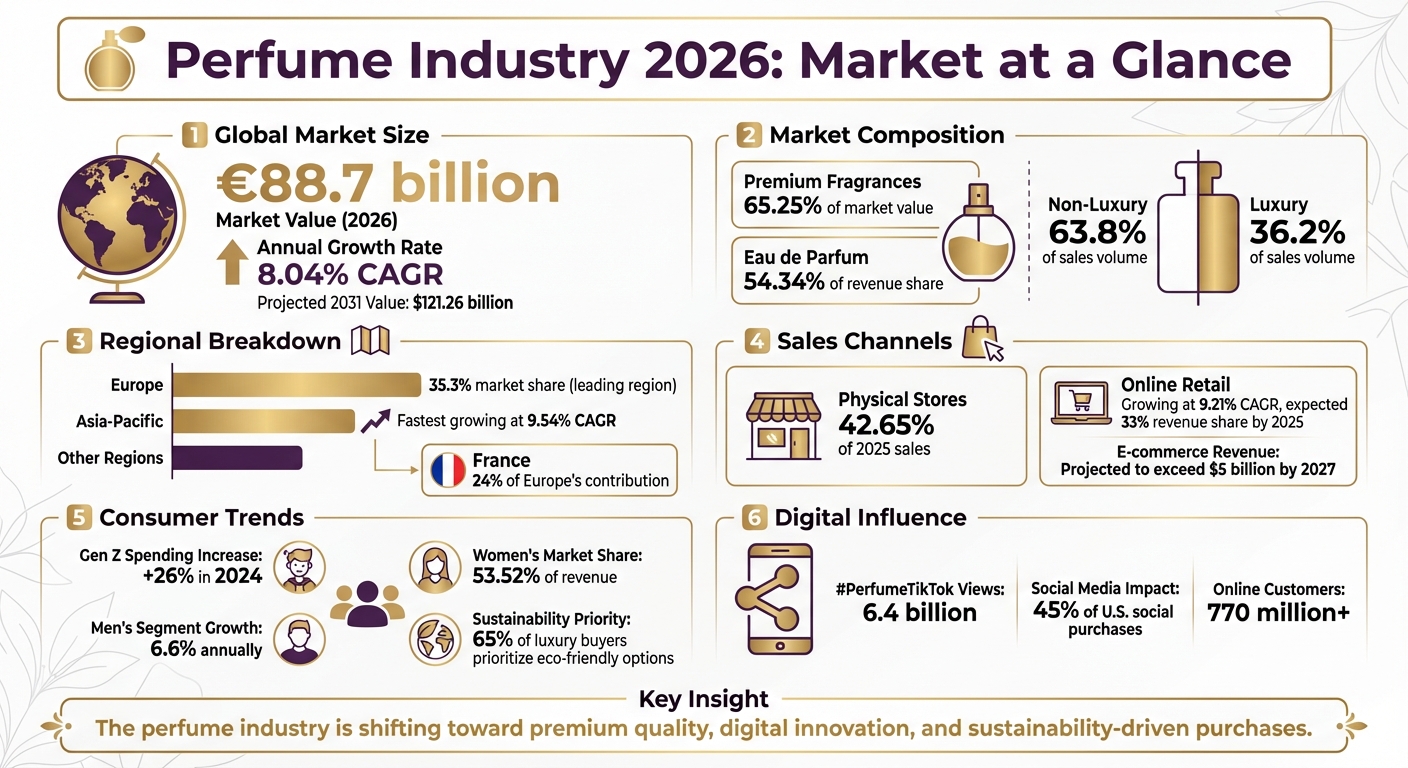

L’industrie du parfum en 2026 est florissante, avec des ventes mondiales appelées à atteindre 88,7 milliards d’euros, portées par une croissance annuelle de 8,04 %. Parmi les principaux moteurs figurent l’augmentation des dépenses de la génération Z, l’essor des fragrances premium et de niche, ainsi que la montée en puissance du commerce en ligne, en croissance à un TCAC de 9,21 %. Voici un aperçu rapide :

- Le premium domine : 65,25 % de la valeur du marché en 2025.

- Impact de la génération Z : les dépenses en parfums ont progressé de 26 % en 2024.

- Croissance en ligne : le e-commerce devrait représenter 33 % des revenus d’ici 2025.

- Tendances régionales : l’Europe est en tête avec 35,3 % de part de marché, tandis que l’Asie — Pacifique affiche la croissance la plus rapide à un TCAC de 9,54 %.

- La durabilité compte : 65 % des acheteurs de luxe privilégient les options écoresponsables.

Cette évolution reflète l’évolution des habitudes de consommation, avec un accent sur la personnalisation, l’innovation digitale et des formulations de plus grande qualité comme l’Eau de Parfum. L’industrie s’éloigne de l’attrait du marché de masse pour répondre aux attentes d’acheteurs diversifiés, attentifs à la valeur et pleinement engagés dans l’univers numérique.

Industrie du parfum 2026 : statistiques clés et tendances du marché

1. Statistiques exclusives de Scento

Données exclusives Scento : éclairages sur la découverte moderne du parfum

Les données de Scento offrent une vision claire de la manière dont les consommateurs abordent la découverte olfactive en 2026, mettant en lumière une évolution des comportements et des préférences.

Plus de 85 000 membres font partie de la communauté parfum de Scento (données internes Scento). Ce groupe en pleine expansion reflète un éloignement du shopping traditionnel en boutique, au profit d’expériences parfumées plus curatées et personnalisées.

Le catalogue Scento comprend plus de 1 000 parfums de créateurs et de niche (données internes Scento). Des maisons de luxe aux parfumeurs indépendants en passant par les nouvelles signatures de niche, cette sélection illustre l’importance croissante accordée par l’industrie à la diversité et à l’individualité.

Plus de 75 000 quiz de profil olfactif ont été complétés par les utilisateurs de Scento (données internes Scento). Ce chiffre élevé souligne une tendance majeure : les acheteurs recherchent un accompagnement personnalisé pour s’orienter dans un univers saturé de choix. La popularité de ces quiz démontre la valeur que les consommateurs attribuent à des recommandations sur mesure, fondées sur les données, plutôt qu’à des achats aléatoires.

Autre enseignement important : les fioles de 8 ml, offrant environ 120 vaporisations, permettent aux utilisateurs d’explorer des fragrances sans s’engager sur un flacon grand format (données internes Scento). Ces observations offrent un aperçu du marché mondial du parfum en pleine mutation.

2. Taille du marché mondial et croissance

Le marché du parfum poursuit sa trajectoire ascendante

Les ventes mondiales de parfums devraient atteindre 88,7 milliards de dollars d’ici 2026, selon Global Market Insights. D’autres cabinets d’études estiment la taille du marché entre 60,26 milliards et 82,38 milliards de dollars pour cette même année, avec des taux de croissance prévus de 8,04 % de TCAC (Mordor Intelligence ; Research Nester).

La dynamique de croissance du marché varie légèrement selon les rapports, avec des projections de TCAC comprises entre 5,4 % (Global Market Insights) et 8,8 % (SkyQuest) au cours de la prochaine décennie. Cette croissance est largement alimentée par l’augmentation des revenus disponibles et par une préférence croissante pour les fragrances premium, alors que les niveaux de revenus mondiaux progressent de 3,5 % par an (Global Market Insights).

Les fragrances premium dominaient le marché, représentant 65,25 % de la valeur totale du marché en 2025 (Mordor Intelligence). Dans le même temps, la génération Z est devenue un moteur essentiel de croissance, augmentant ses dépenses en parfums de 26 % en 2024 (Mordor Intelligence). L’Eau de Parfum s’est également distinguée comme format favori, avec 54,34 % de part de revenus en 2025 (Mordor Intelligence).

Dans la prochaine section, nous explorerons les tendances régionales afin d’identifier où cette croissance se manifeste avec le plus de dynamisme.

3. Répartition régionale du marché

L’Europe mène, l’Asie — Pacifique accélère

L’Europe continue de dominer le marché mondial du parfum, avec une impressionnante part de marché mondiale de 35,3 % en 2024. À elle seule, la France représente un remarquable 24 % de la contribution européenne (Perfume Market Report ; SkyQuest). La région devrait également générer 37 % de la croissance du segment luxe d’ici 2030, consolidant sa position de leader de la parfumerie haut de gamme (Global Market Insights).

Parallèlement, l’Asie — Pacifique s’impose comme la région à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) projeté entre 9,54 % et 10,66 % jusqu’en 2031. Cette progression soutenue est principalement portée par l’expansion des classes moyennes dans des pays comme la Chine et l’Inde (Mordor Intelligence ; Research Nester). Le marché du parfum de luxe dans cette région devrait également croître à un rythme régulier de 7,9 % par an jusqu’en 2030 (Global Market Insights).

Le Moyen — Orient représente un marché à forte valeur, profondément ancré dans des traditions de fragrances opulentes et tenaces comme l’oud et les attars. Les consommateurs de cette région affichent des dépenses par habitant élevées, les parfums de luxe y étant souvent proposés autour de 325 dollars pour un flacon de 100 ml (SkyQuest).

En Amérique du Nord, on observe une évolution notable du comportement des consommateurs. Les acheteurs délaissent le parfum signature unique pour composer de véritables garde-robes olfactives. Par exemple, les femmes ont 37 % plus de chances que les hommes de choisir leurs parfums en fonction de leur humeur du jour (Research Nester).

Nous verrons ensuite comment ces préférences régionales façonnent les principaux canaux de vente de l’industrie.

4. Canaux de vente

Les boutiques physiques dominent encore, mais le digital rattrape rapidement son retard

Les points de vente physiques restent un pilier des ventes de parfums, représentant 42,65 % des ventes projetées pour 2025 et générant 11,82 milliards de dollars en 2024. Avec 60 % des consommateurs préférant tester en personne, l’attrait d’expérimenter directement le sillage, la texture et le packaging est évident (Mordor Intelligence ; Global Market Insights). Cette connexion sensorielle continue d’ancrer l’importance du retail traditionnel, même à mesure que l’industrie évolue.

Dans le même temps, le commerce en ligne gagne rapidement du terrain, avec une croissance impressionnante de 9,21 % de TCAC jusqu’en 2031 et plus de 770 millions de clients atteints (Mordor Intelligence ; Research Nester). Pour combler l’absence d’expérience sensorielle, les plateformes digitales s’appuient désormais sur des profils olfactifs assistés par l’IA et des essais sur abonnement, facilitant l’exploration des parfums sans passer par une boutique (Mordor Intelligence).

Les réseaux sociaux se sont également imposés comme un puissant moteur de découverte olfactive. Des plateformes comme TikTok jouent un rôle considérable, influençant 45 % des achats sociaux aux États — Unis. Le hashtag #PerfumeTikTok cumule à lui seul 6,4 milliards de vues, tandis que la génération Z a augmenté ses dépenses en parfums de 26 % en 2024 (Research Nester ; Mordor Intelligence).

Le marché du parfum en ligne devrait capter 33 % de part de revenus d’ici 2025, avec des revenus e-commerce appelés à dépasser 5 milliards de dollars d’ici 2027 (Research Nester). Les marques combinent le meilleur des deux mondes grâce à des stratégies omnicanales, telles que des « Scent Stations » physiques et des concepts de distributeurs automatiques, associant les plaisirs tactiles du shopping en boutique à la commodité de l’exploration numérique (Mordor Intelligence).

Ces canaux de vente en pleine évolution illustrent les changements dynamiques des comportements d’achat et des habitudes de consommation.

5. Dépenses des consommateurs et données démographiques

Les femmes dominent les dépenses, mais les hommes constituent le segment à la croissance la plus rapide

Le marché du parfum continue d’évoluer, avec des tendances de consommation qui reflètent des changements notables dans les comportements d’achat.

Les femmes restent les principales acheteuses, représentant 53,52 % des revenus du marché en 2026, bien que ce chiffre soit en baisse par rapport aux 61,7 % de 2025. Cette domination s’explique par les liens historiques entre parfum, soin de soi et identité personnelle.

Dans le même temps, le segment masculin se développe rapidement, avec un taux de croissance annuel de 6,6 %. Les adolescents masculins, en particulier, alimentent cette tendance, avec une hausse des dépenses de 26 % sur un an. Des plateformes sociales comme TikTok et Instagram jouent un rôle central dans la redéfinition de la perception du parfum chez les hommes, en l’intégrant à des routines de grooming plus larges.

À l’échelle mondiale, le consommateur moyen contribue à hauteur de 8,19 dollars aux revenus du parfum. Certaines régions se distinguent, comme l’Arabie saoudite, où l’oud et les senteurs orientales conservent un fort pouvoir d’attraction, et les États — Unis, où les ventes de parfums devraient atteindre 9 milliards d’euros d’ici 2026.

Les acheteurs plus jeunes privilégient la qualité à la quantité, avec plus de 60 % dans les marchés développés préférant un seul parfum de grande qualité. En outre, la durabilité compte : 65 % des consommateurs de luxe sont prêts à payer davantage pour des options écoresponsables.

En matière de prix, les parfums de gamme moyenne détenaient 39,1 % du marché en 2025. D’ici 2026, les parfums non luxueux devraient représenter 63,8 % des ventes, tandis que les créations de luxe compteront pour 36,2 %. Ces évolutions mettent en lumière les priorités et préférences changeantes sur le marché mondial du parfum.

Votre expert parfum personnel vous attend

Faites notre quiz olfactif express pour découvrir des parfums de créateurs et de niche authentiques, choisis selon vos goûts – explorez-les en décants et échantillons de 2–8ml, pour essayer chaque fragrance avant de vous engager sur un flacon entier.

Trouvez votre parfum6. Production et volume des ventes

Le parfum : d’un luxe occasionnel à un essentiel du quotidien

Les habitudes des consommateurs ont redessiné le marché du parfum, le transformant en un geste quotidien plutôt qu’en un plaisir rare.

Le marché mondial du parfum devrait connaître une croissance significative, avec des estimations situant sa valeur entre 64,47 milliards et 88,7 milliards de dollars d’ici 2026. Cette progression des revenus reflète une évolution des priorités de production. Les fragrances grand public devraient mener cette croissance, portées par des consommateurs en quête d’options accessibles mais qualitatives.

Les producteurs accordent une attention croissante aux formats plus concentrés comme l’Eau de Parfum et le Parfum, qui offrent une meilleure tenue et un rapport qualité-prix supérieur. Cela correspond à l’évolution des attentes des consommateurs, qui privilégient des fragrances alliant performance durable et sentiment de valeur.

La France demeure une puissance majeure de la production mondiale de parfum, exportant environ 7 milliards de dollars de parfum en 2022, avec plus de 50,5 % de sa production destinée aux marchés internationaux. La région de Grasse, réputée pour son expertise dans le développement des ingrédients, reste un haut lieu de l’innovation. D’ici 2026, l’Europe devrait représenter environ 35 % à 36 % de la part de marché mondiale du parfum.

Un autre moteur de croissance de la production et des ventes est l’essor du « fragrance wardrobing ». Cette tendance voit les consommateurs composer des collections de parfums adaptées à différentes humeurs, saisons et occasions. À mesure que les acheteurs s’éloignent du parfum signature unique, l’industrie s’adapte pour répondre à la demande de variété et de personnalisation.

7. Marques et entreprises les plus vendues

Les acteurs majeurs qui façonnent un marché de plus de 60 milliards de dollars

Le marché du parfum, valorisé à plus de 60 milliards de dollars, est structuré par quelques acteurs dominants. Des géants mondiaux comme LVMH, L’Oréal, Coty, Estée Lauder, Chanel et Puig mènent la cadence, dominant à la fois les segments luxe et grand public. Leur capacité à conjuguer exclusivité et accessibilité s’est révélée décisive, à mesure que les consommateurs recherchent des fragrances de haute qualité à différents niveaux de prix.

À l’heure actuelle, les produits non luxueux représentent 63,8 % des ventes totales, tandis que le segment premium génère 57,5 % des revenus. Cet équilibre met en lumière un marché où les marques de luxe conservent leur prestige, tandis que les offres grand public progressent en conciliant accessibilité tarifaire et qualité. Les lancements récents illustrent cette dynamique en mutation.

En août 2023, Coty a lancé Burberry Goddess, réalisant des ventes record et illustrant sa stratégie bicéphale. Deux ans plus tard, Miu Miu a dévoilé Miutine, une eau de parfum premium aux notes de fraise des bois et de sucre brun, capitalisant sur la tendance gourmande. Chanel a également renforcé son positionnement luxe avec BLEU DE CHANEL L’EXCLUSIF en août 2025, intégrant du bois de santal issu de sources durables en Nouvelle — Calédonie. Ces lancements soulignent l’appétit croissant des consommateurs pour des fragrances alliant innovation et excellence.

"Les marchés mass et prestige convergent, avec des marques premium présentes dans les circuits grand public et des marques de luxe axées sur la valeur qui excellent." - Larissa Jensen, SVP et Global Beauty Advisor, Circana

Les fragrances grand public constituent actuellement le segment à la croissance la plus rapide, avec une progression attendue de 11 % d’ici 2026. Des marques comme Sol de Janeiro ont trouvé le succès en séduisant la génération Z avec des brumes parfumées gourmandes pensées pour le layering, une tendance qui a pris de l’ampleur entre 2025 et 2026. Par ailleurs, la résonance émotionnelle joue un rôle majeur : 80 % des consommateurs choisissent désormais leurs parfums en fonction de leur capacité à améliorer l’humeur et le bien-être.

8. Tendances saisonnières et émergentes

L’intensité hivernale et les senteurs guidées par le bien-être façonnent 2026

Les changements de saison insufflent une énergie nouvelle aux préférences olfactives, et l’hiver 2026 met à l’honneur des sillages plus profonds, plus sombres. Les floraux légers cèdent la place à des profils de « dark intensity », mettant en avant des notes audacieuses comme les fleurs noires, le cacao, le safran et la cardamome. Ces fragrances plus riches répondent à un désir croissant de parfums capables d’évoquer émotion et singularité. Parallèlement, les expériences inspirées par la nature gagnent du terrain, de plus en plus de consommateurs se tournant vers des éléments d’ancrage comme les bois vieillis, le baume, les racines herbacées, et même des accords inspirés de la biotechnologie comme le pétrichor, afin de nourrir un lien avec le monde naturel.

Le marché de la « nostalgie sensorielle » est lui aussi en plein essor, porté par des notes douces et réconfortantes comme le caramel et la vanille beurrée, avec une valeur estimée à 23 milliards de dollars d’ici 2026. Les réseaux sociaux amplifient ces tendances, avec des recherches de fragrances florales en hausse de 225 % et des recherches pour « dark cologne » qui bondissent de 1 000 %. De plus, 65 % des consommateurs américains vont au-delà du parfum unique, préférant superposer les fragrances sur le corps, les cheveux et les produits de soin pour une expérience plus personnalisée.

Les préférences régionales continuent de modeler ces tendances, reflétant la diversité des influences culturelles. Ainsi, les consommateurs du Moyen — Orient demeurent fidèles aux parfums de luxe à base d’oud, qui exaltent les traditions régionales. À l’inverse, les acheteurs japonais privilégient des senteurs douces et discrètes. En Allemagne, les fragrances clean label axées sur le bien-être dominent, tandis qu’en Chine, la montée de la classe moyenne stimule la demande de formats nomades et de senteurs inspirées de l’Occident.

"Le parfum d’hiver répondra à la demande de profils olfactifs plus inventifs, en saisissant la double opportunité de faire du jeu un nouveau pilier du bien-être tout en répondant à la quête d’une plus grande expression de soi à travers le parfum." - Cosmetica Labs

Ces préférences de consommation en mutation influencent également la manière dont les marques abordent les marchés régionaux. Les collections saisonnières en édition limitée représentent désormais 15 % des ventes de parfums de luxe. Les marques s’appuient sur des temps forts culturels comme le Nouvel An lunaire et Diwali dans la région Asie — Pacifique en proposant des packagings exclusifs adaptés à ces célébrations. Par exemple, en novembre 2025, Coty Inc. a lancé Chloé Rose Naturelle Intense, sa première ligne de parfums rechargeables, afin de répondre à la demande croissante de solutions d’emballage écoresponsables.

TENDANCES PARFUM 2026

Conclusion

L’industrie du parfum en 2026 traverse une transformation qui va bien au-delà d’une simple croissance du marché. Avec un marché mondial valorisé à 82,38 milliards de dollars et appelé à atteindre 121,26 milliards de dollars d’ici 2031, en progression à un rythme annuel de 8,04 %, l’évolution des préférences des consommateurs redéfinit aussi bien la conception des produits que les modes de commercialisation des fragrances. Ces mutations redessinent en profondeur le paysage de l’industrie.

Voici trois grandes tendances qui alimentent cette évolution :

- Les fragrances premium mènent la transformation, avec ce segment qui détient 65,25 % de part de marché et progresse de 8,45 % par an. Les formats à forte concentration gagnent en popularité, comme nous l’avons vu plus haut dans cet article.

- L’innovation digitale transforme l’expérience d’achat, avec des outils comme le profilage olfactif alimenté par l’IA et les essais virtuels, qui permettent de dépasser les limites sensorielles du shopping en ligne. Le commerce en ligne devrait croître à un rythme de 9,21 % à 12,4 % de TCAC.

- La durabilité est devenue incontournable, les marques adoptant des emballages rechargeables et des ingrédients issus de la biotechnologie pour répondre aux attentes des 65 % de consommateurs de luxe qui accordent désormais la priorité aux options écoresponsables.

Les tendances régionales indiquent également la direction prise par le marché du parfum. L’Europe conserve son leadership grâce à ses maisons patrimoniales, tandis que la région Asie — Pacifique s’impose comme le marché à la croissance la plus rapide, avec un TCAC de 9,54 %. En parallèle, le segment des fragrances unisexes connaît une expansion rapide, avec un TCAC de 9,3 %, à mesure que les frontières traditionnelles du genre s’estompent dans les préférences olfactives. Ces évolutions transforment la manière dont les consommateurs découvrent et vivent le parfum.

Les données exclusives de Scento offrent un regard plus rapproché sur ces transformations. Avec plus de 85 000 membres actifs, plus de 1 000 fragrances curatées et plus de 75 000 quiz complétés (données internes Scento), la plateforme est idéalement positionnée pour suivre ces tendances en temps réel. L’essor de la découverte personnalisée, des formats plus compacts et des modèles par abonnement reflète le désir du consommateur moderne pour la commodité et l’individualité.

Les chiffres racontent une histoire éloquente : l’industrie du parfum devient plus personnalisée, plus écoresponsable et plus résolument numérique, offrant aux consommateurs un choix et un contrôle sans précédent. Les marques qui embrassent ces transformations resteront non seulement pertinentes, mais prospéreront dans un marché toujours plus sophistiqué. Celles qui y résistent risquent, en revanche, de se laisser distancer dans un paysage en rapide évolution.

FAQ

Comment la génération Z stimule-t-elle la croissance de l’industrie du parfum ?

La génération Z bouleverse l’univers du parfum en privilégiant la connexion émotionnelle et l’expression de soi plutôt que les conceptions traditionnelles du luxe. Pour elle, les parfums ne sont pas de simples accessoires : ce sont des moyens d’affirmer son individualité. Une tendance particulièrement populaire au sein de ce groupe est le scent-stacking, qui consiste à superposer plusieurs fragrances pour créer un sillage personnel et signature.

Les plateformes sociales, en particulier TikTok, jouent un rôle majeur dans la manière dont cette génération découvre et choisit ses senteurs. L’achat de parfum est devenu plus interactif et guidé par les tendances, avec des influenceurs digitaux et des contenus viraux qui orientent les décisions. Au-delà de l’esthétique, la génération Z accorde une grande importance à la durabilité, à la transparence et à l’inclusivité. Elle se tourne volontiers vers des fragrances genderless et des ingrédients issus de sources éthiques, incitant les marques à repenser leur approche pour répondre à ces attentes.

Fait intéressant, la génération Z dépense également davantage en parfums que les générations plus âgées, ce qui stimule la croissance du marché. Son attachement aux tendances digitales et à une consommation fondée sur les valeurs redessine non seulement l’industrie, mais inspire aussi de nouvelles idées et orientations pour les marques.

Comment la durabilité influence-t-elle le marché du parfum ?

La durabilité joue un rôle de plus en plus important dans l’industrie du parfum, influençant à la fois les méthodes de production et les stratégies marketing. Les jeunes consommateurs, en particulier les millennials et la génération Z, manifestent une nette préférence pour des fragrances qui mettent en avant des ingrédients naturels, des emballages écoresponsables et des matières issues de sources éthiques. Ce changement de priorités redéfinit la manière dont les marques se connectent à leur audience.

En réponse, de nombreuses maisons de parfum adoptent des pratiques visant à réduire leur impact environnemental. De la réduction des émissions carbone à l’amélioration de l’efficacité des ressources, ces évolutions s’inscrivent dans les objectifs environnementaux mondiaux. Au-delà des bénéfices écologiques, ces efforts contribuent à renforcer la confiance et la fidélité des consommateurs, faisant de la durabilité une force motrice de l’innovation et du progrès dans l’univers du parfum.

Comment la technologie transforme-t-elle la manière d’acheter du parfum ?

La technologie redessine la façon dont nous achetons les parfums, en rendant l’expérience plus engageante, plus personnalisée et plus pratique. Les plateformes sociales comme TikTok jouent un rôle majeur dans les décisions d’achat, près de la moitié des consommateurs étant influencés par les contenus qu’ils découvrent en ligne. Dans le même temps, le e-commerce est en plein essor, les ventes de parfums en ligne devant passer de 3 milliards d’euros aujourd’hui à plus de 5 milliards d’euros d’ici 2027.

Les marques s’appuient sur l’intelligence artificielle et des outils fondés sur les données pour proposer des recommandations personnalisées et des expériences digitales immersives. Ces avancées permettent aux acheteurs d’explorer et de choisir des fragrances sans dépendre d’échantillons physiques. Par ailleurs, la montée des services par abonnement et des formats voyage, souvent promus en ligne, transforme les habitudes d’achat en offrant des façons plus souples et plus pratiques de profiter de senteurs luxueuses. Ces innovations portées par la technologie aident les marques à se rapprocher d’un public jeune et féru de numérique, tout en transformant la manière dont les consommateurs découvrent et achètent leurs fragrances favorites.

Par Sebastian Dobrincu, fondateur et analyste de l’industrie chez Scento

Statistiques sur la production de parfum

La parfumerie moderne repose sur une répartition de 70/30 entre molécules aromatiques synthétiques et extraits naturels — un ratio stable depuis 2015 qui ne montre aucun signe d’inversion. La part synthétique est structurelle, non esthétique : les restrictions de l’IFRA sur des matières naturelles comme la mousse de chêne, la mousse d’arbre et certains extraits animaliques ont restreint la palette naturelle, tandis que les molécules captives — des aromachimiques propriétaires détenus par Givaudan, Firmenich, IFF et Symrise — sont devenues les matières premières différenciantes de la parfumerie fine contemporaine. Même les maisons de niche présentées comme « à dominante naturelle » utilisent généralement un mélange synthétique-naturel ; les formules 100 % naturelles sont rarement viables commercialement au regard de la tenue et de la diffusion attendues par les consommateurs.

La production européenne se concentre dans trois pôles. Grasse, capitale historique, ancre la production d’extraits naturels — jasmin, rose, tubéreuse, lavande — et regroupe environ la moitié de la main-d’œuvre française de fabrication de parfums. Versailles fait figure de capitale de la fabrication sous contrat, où de nombreux jus prestige sont produits dans le cadre d’accords en marque blanche avant d’être expédiés vers des lignes de mise en flacon propres à chaque marque. Genève constitue le hub corporate et créatif, siège des quatre grandes maisons de composition qui fournissent à la majorité des parfumeurs du monde les matières premières et accords de base.

L’Espagne s’est imposée comme une puissance discrète de la production : l’examen par Scento des données d’exportation de l’UE montre que l’Espagne représente environ 27 % de la production olfactive de l’UE en valeur d’exportation, portée par l’empreinte industrielle de Puig en Catalogne. L’Italie contribue via une production artisanale spécialisée à Florence, Milan et Bologne ; le Royaume — Uni conserve une présence manufacturière plus réduite mais à forte marge. L’emploi total dans la fabrication européenne de parfums dépasse directement 90 000 personnes, et plusieurs fois ce chiffre dans la chaîne d’approvisionnement indirecte — production de flacons en verre, emballage, distribution, retail et longue traîne de la formation en parfumerie.

Les métriques de volume de production soulignent à quel point l’industrie est concentrée. L’analyse de Scento sur la production européenne de parfums situe la production annuelle de jus finis autour de 1,4 à 1,5 milliard d’unités tous segments confondus. Environ 60 % de ce volume provient de moins de cinquante fabricants sous contrat, les dix premiers producteurs — dont Cosmétique Active International (L’Oréal), Albéa, COSMOGEN et la branche industrielle de Puig — assurant à eux seuls plus de 35 % de la mise en flacon des parfums dans l’UE. La production de flacons en verre passe presque entièrement par six verriers européens (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle et Heinz Glas), créant un goulet d’étranglement structurel au niveau du packaging qui limite la rapidité avec laquelle tout nouveau lancement prestige peut dépasser le cadre des éditions limitées.

Principales entreprises de parfum par chiffre d’affaires en 2026

Sept conglomérats dominent les revenus mondiaux du parfum prestige en 2026. La division Perfumes & Cosmetics de LVMH est en tête, portée par Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian et Loewe. L’Oréal Luxe occupe la deuxième place grâce à YSL Beauté, Lancôme et un portefeuille de maisons distribuées sous licence incluant Maison Margiela Replica.

Coty Inc. — via sa division Coty Luxury — contrôle les licences parfums de Calvin Klein, Hugo Boss, Gucci, Burberry et Tiffany & Co. Estée Lauder Companies possède Tom Ford Beauty, Aerin et Le Labo (acquis en 2014), ce qui lui donne une exposition à la niche disproportionnée par rapport à son chiffre d’affaires total. Inter Parfums distribue Jimmy Choo, Coach, Lacoste et une longue traîne de licences de maisons de mode. Puig — le conglomérat familial espagnol de la beauté — possède Carolina Herrera, Paco Rabanne (désormais Rabanne), Jean Paul Gaultier et Penhaligon’s. Shiseido complète ce premier cercle grâce à son portefeuille Narciso Rodriguez, Issey Miyake et Serge Lutens.

La répartition conglomérats versus niche raconte une histoire plus intéressante. L’analyse des commandes de Scento montre que les sept principaux conglomérats captent environ 70 % des revenus européens du parfum prestige, mais leur rythme de croissance se situe dans la moyenne de la catégorie, à 4–5 % par an. Les maisons de niche indépendantes — Creed (acquise par Kering en 2023), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — représentent une base de revenus plus modeste, mais progressent à un rythme composé de 8 à 11 % par an. Le pipeline d’acquisition le reflète : chaque conglomérat a soit investi dans la niche, soit la prospecte activement.

L’historique des acquisitions de la dernière décennie révèle la logique stratégique à l’œuvre. Estée Lauder a acquis Le Labo (2014) et Frederic Malle (2014). Puig a acquis Byredo (2022) et Penhaligon’s. Kering a intégré Creed en 2023 pour un montant estimé à 3,8 milliards de dollars, la plus importante acquisition de niche jamais enregistrée. L’Oréal a absorbé Aesop en 2023. La logique est constante : les conglomérats paient des multiples de 10 à 15× le chiffre d’affaires pour des maisons de niche établies afin d’acquérir une croissance qu’ils ne peuvent produire en interne. La rareté créative de la niche — pilotée par des fondateurs, nourrie de narration et valorisée par la rareté — ne se déploie pas à l’échelle des modèles opérationnels des conglomérats, ce qui explique pourquoi l’acquisition, plutôt que le lancement organique, constitue la principale voie d’entrée.

Marché du parfum par tranche de prix

Trois tranches de prix structurent le marché mondial du parfum, et chacune répond à des logiques commerciales différentes. Le segment mass market — parfums vendus entre 0 et 49 dollars — domine en volume d’unités, représentant environ 65 % de tous les flacons de parfum vendus dans le monde. Le segment premium — de 50 à 149 dollars — capte la plus grande part des nouveaux acheteurs ; c’est le point d’entrée que franchissent la plupart des consommateurs lorsqu’ils passent du mass market au prestige. Le segment luxe et ultra-luxe — 150 dollars et plus — domine en chiffre d’affaires, malgré une part minoritaire du volume.

La répartition est particulièrement marquée en Europe. L’examen par Scento de la distribution régionale des revenus montre que la tranche à 150 dollars et plus représente plus de 55 % du chiffre d’affaires total en Europe de l’Ouest, contre environ 35 % du volume d’unités. La tranche 0–49 dollars inverse ce ratio : environ 65 % du volume contre 18 % des revenus. Le segment intermédiaire (50–149 dollars) constitue la zone la plus volatile — celle où les marques direct-to-consumer, les dupes et les maisons indépendantes se disputent le consommateur en phase d’ascension, mais pas encore engagé dans le luxe.

L’économie du décant bouleverse la logique des tranches de prix. Un décant de 2 ml d’un parfum de luxe à 300 dollars se vend environ 5 à 8 dollars, le plaçant dans le segment mass market en prix absolu mais dans le segment luxe en coût par millilitre. La catégorie de Scento existe précisément dans cet espace : elle permet aux acheteurs d’expérimenter le luxe sans s’engager sur le prix d’un flacon complet de luxe. C’est pourquoi le cadre des tranches de prix devient de plus en plus insuffisant pour le marché de 2026 — la question pertinente n’est plus « dans quelle tranche ce parfum a-t-il été lancé ? », mais « à quel point d’entrée le consommateur peut-il y accéder ? ». Parcourez les échantillons de parfum pour voir l’économie par millilitre à l’œuvre, ou trouvez votre parfum grâce au quiz de matching.

La mobilité entre segments — le rythme auquel les acheteurs montent dans l’échelle des prix — est l’indicateur le plus surveillé dans l’industrie prestige. L’analyse de Scento des séquences d’achat européennes montre que l’acheteur moyen entrant dans la tranche 50–149 dollars atteint la tranche 150 dollars et plus en 14 à 18 mois lorsqu’un accès aux échantillons et aux décants est disponible. Les acheteurs sans cet accès mettent généralement 3 à 4 ans pour effectuer la même transition, lorsqu’ils la font. Le canal du décant agit comme un accélérateur de mobilité tarifaire : il supprime l’engagement financier qui, historiquement, freinait l’essai du segment luxe, raison pour laquelle les maisons de luxe sont passées d’une résistance à l’économie du décant entre 2018 et 2020 à des partenariats actifs avec des détaillants de décants réglementés à partir de 2023.

Statistiques d’achat de parfum de la génération Z en 2026

Les acheteurs de la génération Z — nés approximativement entre 1997 et 2012 — constituent la cohorte parfum la plus étudiée de la catégorie moderne, et les chiffres expliquent pourquoi les marques réorientent tout leur tunnel de découverte autour d’eux. Les dépenses annuelles moyennes en parfums des acheteurs de la génération Z ont atteint environ 200 à 220 dollars en 2025–2026, soit près de 25 % de plus que les millennials au même âge. Les hommes de la génération Z, en particulier, dépensent de 35 à 40 % de plus par commande que les hommes millennials au même stade de vie — cette cohorte a effectivement dissipé le stigmate social entourant l’intérêt masculin pour le parfum, et les dépenses le confirment.

Les canaux de découverte présentent un biais net. Environ 66 % des acheteurs de la génération Z citent TikTok comme principal vecteur de découverte de nouveaux parfums ; Instagram arrive en deuxième position avec environ 38 % ; les critiques YouTube en troisième avec 31 %. Le comptoir parfum en magasin — historiquement premier canal de rencontre — tombe à la cinquième ou sixième place pour cette cohorte. Les parfums de niche performent de manière disproportionnée dans ce modèle de découverte : TikTok récompense les senteurs distinctives qui suscitent la conversation, ce qui oriente cette génération vers la niche plus que vers le designer, à un niveau jamais atteint par les générations précédentes.

L’adoption des échantillons et décants est le signal structurel de la génération Z. Les données de commande de Scento sur 19 marchés européens montrent que les clients de la génération Z privilégient les décants de 2 ml et 5 ml pour l’essai initial, puis se convertissent vers des flacons de 30 ml et 50 ml une fois qu’une famille de notes signature a été identifiée. La séquence de découverte — échantillon, décant, flacon intermédiaire, flacon complet — est environ quatre fois plus granulaire que le schéma de l’ère millennial consistant à aller chez Sephora et acheter un 100 ml à l’aveugle. Cette cohorte est plus prudente avec son argent et plus confiante dans ses goûts, et l’économie du décant constitue le format naturel pour les deux. Parcourez les parfums pour femme, les parfums pour homme ou les nouveautés curatées.

Les préférences de notes divergent elles aussi de manière mesurable par rapport aux cohortes précédentes. L’analyse par Scento des données de commande de la génération Z identifie la pistache, l’ambroxan, l’iso-e-super et la famille gourmand-vanillée comme des notes en très forte croissance — fréquemment citées dans les conversations de découverte pilotées par TikTok et convertissant en achat à un rythme 2 à 3 fois supérieur à celui du catalogue global. Les formules de « parfums comestibles » (cerise, caramel, expresso, caramel salé) auraient progressé de plus de 900 % dans les conversations sociales entre 2022 et 2025, confirmant l’appétit de cette cohorte pour des profils olfactifs distinctifs et conversationnels. L’enseignement structurel est clair : la génération Z ne se contente pas de dépenser davantage pour les mêmes parfums que les cohortes plus âgées — elle façonne activement les notes qui deviennent dominantes d’un point de vue commercial dans la catégorie prestige.

Emploi dans l’industrie & empreinte manufacturière

L’industrie européenne du parfum emploie directement plus de 90 000 personnes dans des fonctions de fabrication, et plusieurs fois ce chiffre dans la chaîne d’approvisionnement indirecte — production de flacons en verre, design packaging, formation en parfumerie, distribution, retail et écosystème éditorial et d’influence qui pilote de plus en plus la découverte. La France est en tête pour l’emploi manufacturier direct, avec environ 32 000 personnes dans des fonctions de production liées au parfum, concentrées à Grasse, Versailles et dans le cluster packaging d’Île-de — France. L’Espagne suit, portée par l’empreinte de Puig en Catalogne et par la longue traîne de fabricants sous contrat au service des maisons européennes distribuées sous licence.

L’Italie contribue via une production spécialisée, artisanale et craft, avec des pôles importants autour de Florence, Milan et Bologne ; le Royaume — Uni maintient une base manufacturière plus réduite mais à forte marge autour des clusters patrimoniaux de Penhaligon’s et Floris ; la contribution de l’Allemagne se concentre dans la chimie des matières premières via Symrise. La contribution de la Suisse est disproportionnée par rapport à son effectif : les quatre grandes maisons de composition basées à Genève (Givaudan, Firmenich, IFF, Symrise) emploient environ 15 000 personnes dans leurs opérations mondiales, mais leur production créative alimente les parfumeurs à l’origine de la plupart des fragrances prestige du monde.

L’histoire de l’emploi en aval est encore plus dynamique. L’analyse de Scento de l’écosystème européen du parfum suggère que le retail, la distribution, les opérations e-commerce, la formation en parfumerie et l’écosystème éditorial et créatif représentent plus de 250 000 emplois supplémentaires à travers l’Europe. Le vecteur d’emploi à la croissance la plus rapide est l’économie des créateurs : les critiques parfum dédiés sur TikTok, Instagram et YouTube influencent désormais une part non négligeable de la découverte de la catégorie, et les effectifs indirects des agences, du talent management et des opérations de soutien aux créateurs ont à peu près doublé depuis 2022.

La formation en parfumerie s’est elle-même développée en tant que segment économique distinct. L’Institut Supérieur International du Parfum, de la Cosmétique et de l’Aromatique Alimentaire (ISIPCA) à Versailles, le Grasse Institute of Perfumery, ainsi que les programmes plus récents de Cinquième Sens et de la Robertet Academy accueillent collectivement plusieurs milliers d’étudiants chaque année. Le pipeline de talents est stratégique, car le goulet d’étranglement du volume de lancements de niche est créatif — il n’existe qu’un nombre limité de parfumeurs formés capables de composer des jus de niveau prestige, et le schéma d’acquisition conglomérat–niche entre en concurrence avec les nouveaux lancements de niche pour ce même capital créatif rare.

Statistiques sur la contrefaçon de parfum en 2026

Les parfums contrefaits coûtent à l’industrie européenne légitime environ 3 milliards de dollars de revenus annuels détournés. Le parfum figure régulièrement parmi les trois principales catégories de produits saisis aux frontières de l’UE par les unités de protection de la propriété intellectuelle ; l’examen par Scento des données douanières montre que la part des fragrances fluctue entre 8 et 14 % de la valeur totale des saisies liées à la PI aux frontières de l’UE, selon les années. Les contrefaçons se concentrent autour des noms prestige les plus reconnus — les flacons iconiques de Chanel, Dior, YSL, Tom Ford et Creed — car l’économie de la contrefaçon dépend de la reconnaissance par le consommateur.

Les canaux de distribution sont bien identifiés : marketplaces en ligne à faible confiance, annonces de social commerce, revendeurs de grey market et points de vente éphémères non autorisés. Environ 5 à 10 % des produits parfum vendus via des marketplaces non autorisées sont contrefaits, cette part augmentant fortement pour les produits affichés 50 à 70 % sous le prix de vente habituel. L’économie de la contrefaçon suit aussi une logique géographique — production généralement en Chine, en Turquie et aux Émirats arabes unis ; distribution souvent via des points d’entrée d’Europe de l’Est et de la Méditerranée ; livraison au consommateur de plus en plus via des modèles de dropshipping.

Les contre-mesures sont essentielles pour les acheteurs légitimes. Les détaillants autorisés — y compris Creed, Tom Ford, Maison Francis Kurkdjian, Byredo et Le Labo sur Scento — opèrent au sein d’une chaîne d’approvisionnement vérifiée qui retrace le jus du fabricant au consommateur en passant par le distributeur. L’économie du décant ajoute une couche d’authentification utile : lorsqu’un échantillon est prélevé à partir d’un flacon complet vérifié par un détaillant réglementé, la chaîne de traçabilité est courte et vérifiable. Parcourez le catalogue complet de parfums, la sélection des meilleures ventes ou les cadeaux parfumés ; explorez l’index des notes si un accord précis constitue votre point de départ.

La détection est plus difficile que les acheteurs ne l’imaginent. Les signes les plus courants de contrefaçon — impression désalignée sur la boîte, poids du flacon légèrement différent, codes de lot qui échouent à l’authentification — nécessitent une comparaison côte à côte ou des outils spécialisés que le consommateur moyen ne possède pas. Le parfum lui-même est le test le moins fiable : une opération de contrefaçon compétente peut reproduire assez fidèlement les notes de tête et de cœur pour passer une simple senteur rapide, même si le fond diverge généralement. La leçon de protection du consommateur est simple — acheter via des canaux autorisés avec des chaînes d’approvisionnement traçables, considérer un prix inférieur de plus de 50 % au retail comme un signal d’alerte, et privilégier le canal des décants ou des échantillons pour les parfums inconnus plutôt que des annonces de flacons complets remisés sur des marketplaces non contrôlées.

Cette analyse est fondée sur l’examen par Scento des données de l’industrie européenne du parfum, d’octobre 2025 à avril 2026. Une méthodologie détaillée est disponible pour la presse sur demande à [email protected].