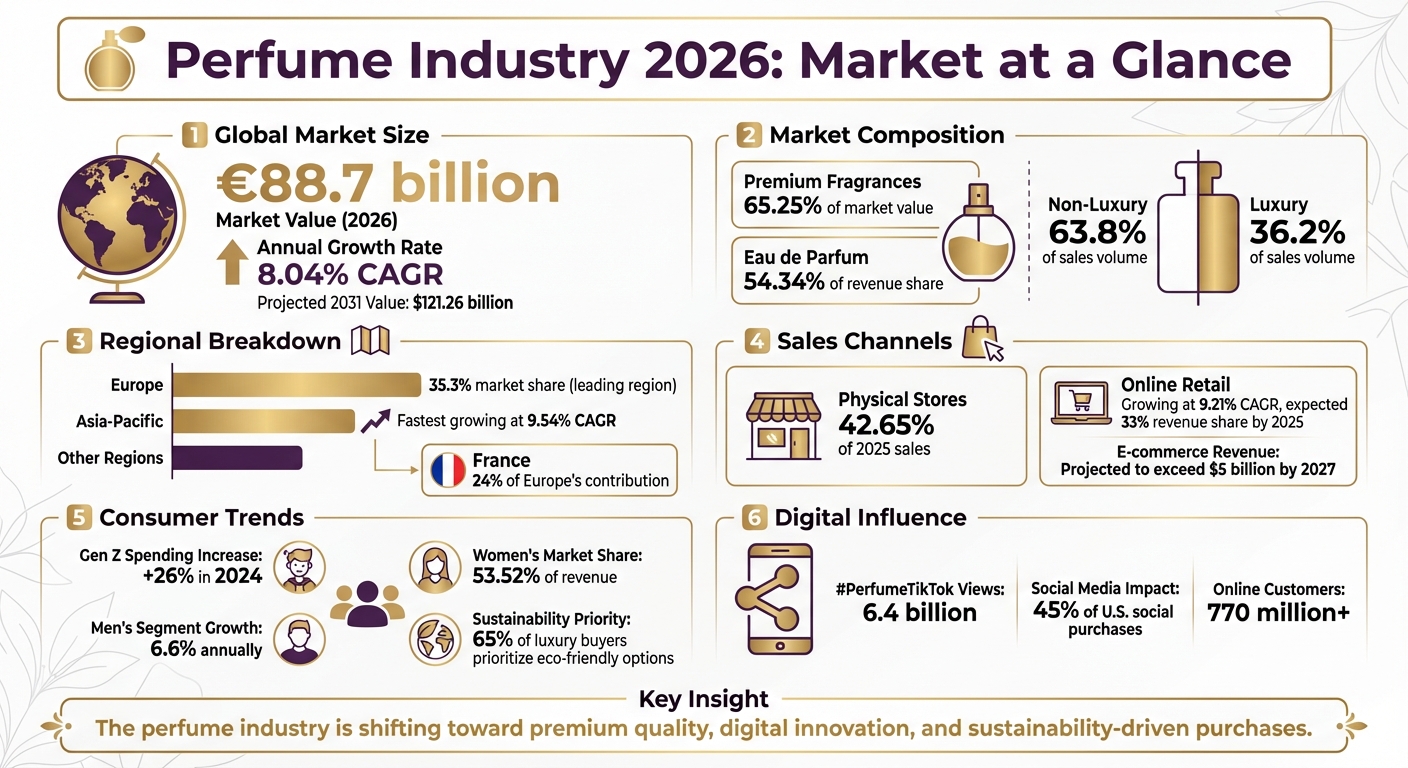

La industria del perfume en 2026 está en pleno auge, con ventas globales proyectadas de 88,7 mil millones de €, impulsadas por un crecimiento anual del 8,04%. Entre los principales motores se encuentran el aumento del gasto de la Generación Z, el giro hacia fragancias premium y de nicho, y el auge del comercio minorista en línea, que crece a una CAGR del 9,21%. Aquí tienes un resumen rápido:

- Lo premium domina: 65,25% del valor del mercado en 2025.

- Impacto de la Generación Z: el gasto en fragancias aumentó 26% en 2024.

- Crecimiento online: se espera que el comercio electrónico alcance 33% de los ingresos para 2025.

- Tendencias regionales: Europa lidera con 35,3% de cuota de mercado, mientras Asia — Pacífico crece más rápido con una CAGR del 9,54%.

- La sostenibilidad importa: 65% de los compradores de lujo priorizan opciones ecológicas.

Esta evolución refleja cambios en los hábitos de consumo, con un enfoque en la personalización, la innovación digital y formulaciones de mayor calidad como el Eau de Parfum. La industria está yendo más allá del atractivo del mercado masivo para atender a compradores diversos, conscientes del valor y digitalmente conectados.

Industria del Perfume 2026: Estadísticas clave y tendencias del mercado

1. Estadísticas propias de Scento

Datos propios de Scento: perspectivas sobre el descubrimiento moderno de fragancias

Los datos de Scento ofrecen una visión clara de cómo los consumidores están abordando el descubrimiento de fragancias en 2026, destacando un cambio en el comportamiento y las preferencias.

Más de 85.000 miembros forman parte de la comunidad de fragancias de Scento (datos internos de Scento). Este grupo en expansión refleja un alejamiento de las compras tradicionales en tiendas físicas, ya que cada vez más personas buscan experiencias olfativas curadas y personalizadas.

El catálogo de Scento incluye más de 1.000 perfumes de diseñador y de nicho (datos internos de Scento). Desde casas de lujo hasta perfumistas independientes y prometedoras firmas de nicho, la colección representa el creciente énfasis de la industria en la variedad y la individualidad.

Los usuarios de Scento han completado más de 75.000 cuestionarios de perfil olfativo (datos internos de Scento). Esta elevada cifra subraya una tendencia clave: los compradores buscan orientación personalizada para navegar el abrumador número de opciones de fragancias. La popularidad de estos cuestionarios demuestra el valor que los consumidores otorgan a las recomendaciones personalizadas y basadas en datos frente a las compras aleatorias.

Otro dato importante: los viales de 8 ml, que ofrecen aproximadamente 120 pulverizaciones, permiten a los usuarios explorar fragancias sin comprometerse con frascos de tamaño completo (datos internos de Scento). Estos hallazgos ofrecen una visión del cambiante mercado global de fragancias.

2. Tamaño y crecimiento del mercado global

El mercado del perfume continúa su trayectoria ascendente

Las ventas globales de fragancias van camino de alcanzar 88,7 mil millones de $ para 2026, según Global Market Insights. Otras firmas de investigación estiman tamaños de mercado de entre 60,26 mil millones y 82,38 mil millones de $ para ese mismo año, con tasas de crecimiento proyectadas de 8,04% CAGR (Mordor Intelligence; Research Nester).

La trayectoria de crecimiento del mercado varía ligeramente según los informes, con proyecciones de CAGR entre 5,4% (Global Market Insights) y 8,8% (SkyQuest) durante la próxima década. Este crecimiento está impulsado en gran medida por el aumento de los ingresos disponibles y una preferencia creciente por las fragancias premium, a medida que los niveles globales de ingresos aumentan un 3,5% anual (Global Market Insights).

Las fragancias premium dominaron el mercado, representando 65,25% del valor total del mercado en 2025 (Mordor Intelligence). Mientras tanto, la Generación Z se ha convertido en un motor clave del crecimiento, aumentando su gasto en fragancias en 26% en 2024 (Mordor Intelligence). El Eau de Parfum también destacó como favorito, representando 54,34% de la cuota de ingresos en 2025 (Mordor Intelligence).

En la próxima sección, exploraremos las tendencias regionales para descubrir dónde se está produciendo este crecimiento de forma más dinámica.

3. Desglose del mercado regional

Europa lidera, Asia — Pacífico acelera

Europa sigue dominando el mercado global del perfume, con una impresionante cuota del 35,3% del mercado mundial en 2024. Francia por sí sola representa un notable 24% de la contribución europea (Perfume Market Report; SkyQuest). También se espera que la región impulse el 37% del crecimiento del segmento de lujo para 2030, consolidando su posición como líder de la perfumería de alta gama (Global Market Insights).

Mientras tanto, Asia — Pacífico emerge como la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada de entre 9,54% y 10,66% hasta 2031. Este rápido crecimiento está impulsado en gran medida por la expansión de las clases medias en países como China e India (Mordor Intelligence; Research Nester). El mercado del perfume de lujo en esta región también crecerá a un ritmo constante del 7,9% anual hasta 2030 (Global Market Insights).

Oriente Medio representa un mercado de alto valor, profundamente arraigado en las tradiciones de fragancias opulentas y duraderas como el oud y los attars. Los consumidores de esta región muestran un elevado gasto per cápita, con perfumes de lujo frecuentemente valorados en aproximadamente 325 $ por un frasco de 100 ml (SkyQuest).

En Norteamérica, se observa un cambio notable en el comportamiento del consumidor. Los compradores están dejando de aferrarse a una única fragancia distintiva y, en su lugar, están construyendo armarios olfativos diversos. Por ejemplo, las mujeres tienen un 37% más de probabilidades que los hombres de elegir perfumes según su estado de ánimo del día (Research Nester).

A continuación, profundizaremos en cómo estas preferencias regionales dan forma a los principales canales de venta de la industria.

4. Canales de venta

Las tiendas físicas aún dominan, pero el canal online se está poniendo al día rápidamente

Las tiendas físicas siguen siendo una piedra angular de las ventas de fragancias, aportando 42,65% a las ventas proyectadas para 2025 y generando 11,82 mil millones de $ en 2024. Con un 60% de los consumidores prefiriendo probar en persona, el atractivo de experimentar el aroma, la textura y el packaging de primera mano es evidente (Mordor Intelligence; Global Market Insights). Esta conexión táctil sigue anclando la importancia del retail tradicional, incluso mientras la industria evoluciona.

Mientras tanto, el comercio minorista online está ganando terreno con rapidez, creciendo a una impresionante CAGR del 9,21% hasta 2031 y alcanzando a más de 770 millones de clientes (Mordor Intelligence; Research Nester). Para salvar la brecha sensorial, las plataformas digitales ahora aprovechan los perfiles impulsados por IA y ofrecen pruebas por suscripción, facilitando a los consumidores explorar fragancias sin entrar en una tienda (Mordor Intelligence).

Las redes sociales también se han consolidado como un poderoso impulsor del descubrimiento de fragancias. Plataformas como TikTok desempeñan un papel significativo, influyendo en el 45% de las compras sociales en EE. UU. El hashtag #PerfumeTikTok por sí solo ha acumulado 6,4 mil millones de visualizaciones, mientras la Generación Z aumentó su gasto en fragancias en 26% en 2024 (Research Nester; Mordor Intelligence).

Se espera que el mercado online de fragancias alcance el 33% de la cuota de ingresos para 2025, con ingresos de comercio electrónico proyectados por encima de los 5 mil millones de $ para 2027 (Research Nester). Las marcas están fusionando lo mejor de ambos mundos a través de estrategias omnicanal, como "Scent Stations" físicas y conceptos de máquinas expendedoras, combinando los placeres táctiles de la compra en tienda con la comodidad de la exploración digital (Mordor Intelligence).

Estos canales de venta en evolución ponen de relieve los cambios dinámicos en el comportamiento y los patrones de gasto de los consumidores.

5. Gasto del consumidor y demografía

Las mujeres lideran el gasto, pero los hombres son el segmento de más rápido crecimiento

El mercado de fragancias continúa evolucionando, con tendencias de gasto del consumidor que reflejan cambios notables en el comportamiento de compra.

Las mujeres siguen siendo las principales compradoras, aportando el 53,52% de los ingresos del mercado en 2026, aunque esto supone una caída frente al 61,7% de 2025. Este predominio está ligado a asociaciones históricas entre fragancia, cuidado personal e identidad personal.

Mientras tanto, el segmento masculino se expande rápidamente, con una tasa de crecimiento anual del 6,6%. Los adolescentes varones, en particular, están impulsando esta tendencia, mostrando un aumento interanual del 26% en el gasto. Plataformas sociales como TikTok e Instagram han desempeñado un papel decisivo en redefinir cómo los hombres perciben la fragancia, integrándola en rutinas de cuidado personal más amplias.

A escala global, el consumidor medio aporta 8,19 $ a los ingresos por fragancias. Algunas regiones destacan especialmente, como Arabia Saudí, donde el oud y las notas orientales conservan un gran atractivo, y EE. UU., donde se proyecta que las ventas de fragancias alcancen los 9 mil millones de € para 2026.

Los compradores más jóvenes se inclinan por la calidad por encima de la cantidad, con más del 60% en mercados desarrollados prefiriendo una única fragancia de alta calidad. Además, la sostenibilidad importa: el 65% de los consumidores de lujo está dispuesto a pagar un sobreprecio por opciones ecológicas.

En términos de precio, las fragancias de precio medio representaron el 39,1% del mercado en 2025. Para 2026, se espera que las fragancias no lujosas representen el 63,8% de las ventas, mientras que las opciones de lujo supondrán el 36,2%. Estos cambios ponen de relieve nuevas prioridades y preferencias en el mercado global de fragancias.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First Month6. Producción y volumen de ventas

Fragancia: de lujo ocasional a esencial cotidiano

Los hábitos del consumidor han transformado el mercado de fragancias, convirtiéndolo en un básico diario en lugar de un capricho esporádico.

Se proyecta que el mercado global de fragancias crecerá significativamente, con estimaciones que sitúan su valor entre 64,47 mil millones y 88,7 mil millones de $ para 2026. Este aumento de ingresos refleja un cambio en las prioridades de producción. Se espera que las fragancias de mercado masivo lideren este crecimiento, impulsadas por consumidores que buscan opciones asequibles pero de alta calidad.

Los productores se están enfocando cada vez más en formatos de mayor concentración como Eau de Parfum y Parfum, que ofrecen una mayor duración y mejor relación calidad-precio. Esto se alinea con las cambiantes expectativas del consumidor, ya que los compradores priorizan fragancias que ofrezcan tanto durabilidad como una verdadera sensación de valor.

Francia sigue siendo una potencia en la producción mundial de perfumes, exportando aproximadamente 7 mil millones de $ en perfume en 2022, con más del 50,5% de su producción destinada a mercados internacionales. La región de Grasse, conocida por su experiencia en el desarrollo de ingredientes, continúa siendo un núcleo de innovación. Para 2026, se espera que Europa concentre alrededor del 35% al 36% de la cuota global del mercado del perfume.

Otro motor del crecimiento en producción y ventas es el auge del "fragrance wardrobing". Esta tendencia lleva a los consumidores a curar colecciones de aromas adaptadas a distintos estados de ánimo, estaciones y ocasiones. A medida que los compradores dejan de depender de una sola fragancia insignia, la industria se adapta para satisfacer la demanda de variedad y personalización.

7. Marcas y compañías más vendidas

Los grandes actores que dan forma al mercado de más de 60 mil millones de $

El mercado de fragancias, valorado en más de 60 mil millones de $, está definido por unos pocos actores dominantes. Gigantes globales como LVMH, L’Oréal, Coty, Estée Lauder, Chanel y Puig lideran el sector, dominando tanto el segmento de lujo como el de mercado masivo. Su capacidad para equilibrar exclusividad y accesibilidad ha sido clave, ya que los consumidores buscan cada vez más fragancias de alta calidad en una variedad de rangos de precio.

Actualmente, los productos no lujosos representan el 63,8% de las ventas totales, mientras que el segmento premium genera el 57,5% de los ingresos. Este equilibrio pone de manifiesto un mercado en el que las marcas de lujo mantienen su prestigio, mientras que las propuestas de mercado masivo crecen al ofrecer asequibilidad sin comprometer la calidad. Los lanzamientos recientes ilustran esta dinámica en evolución.

En agosto de 2023, Coty presentó Burberry Goddess, logrando ventas récord y demostrando su estrategia de doble mercado. Dos años después, Miu Miu lanzó Miutine, un eau de parfum premium con fresa silvestre y azúcar moreno, capitalizando la tendencia gourmand. Chanel también reforzó su posición de lujo con BLEU DE CHANEL L’EXCLUSIF en agosto de 2025, incorporando sándalo de Nueva Caledonia de origen sostenible. Estos lanzamientos subrayan un apetito creciente por fragancias que fusionan innovación y calidad.

"Los mercados masivo y prestige se están fusionando, con marcas premium en canales masivos y marcas de lujo orientadas al valor destacando por encima del resto." - Larissa Jensen, SVP y Global Beauty Advisor, Circana

Las fragancias masivas son actualmente el segmento de más rápido crecimiento, con una tasa prevista del 11% para 2026. Marcas como Sol de Janeiro han encontrado el éxito atrayendo a la Generación Z con brumas gourmand diseñadas para superposición, una tendencia que cobró impulso entre 2025 y 2026. Además, la resonancia emocional juega un papel decisivo, ya que el 80% de los consumidores elige ahora perfumes en función de su capacidad para mejorar el estado de ánimo y el bienestar.

8. Tendencias estacionales y emergentes

La intensidad invernal y las fragancias guiadas por el bienestar están definiendo 2026

Los cambios estacionales están aportando una energía renovada a las preferencias olfativas, con el invierno de 2026 destacando aromas más profundos y evocadores. Los florales ligeros ceden protagonismo a perfiles de "intensidad oscura", con notas audaces como flores negras, cacao, azafrán y cardamomo. Estas fragancias más ricas responden a un creciente deseo de aromas que evoquen emoción e individualidad. Al mismo tiempo, las experiencias inspiradas en la naturaleza ganan terreno a medida que más personas se inclinan por elementos envolventes como maderas envejecidas, bálsamo, raíces herbales e incluso acordes inspirados en la biotecnología como el petrichor para fomentar una conexión con el mundo natural.

El mercado de la "nostalgia sensorial" también está en auge, impulsado por notas dulces y reconfortantes como el caramelo y la vainilla mantecosa, con proyecciones que sitúan su valor en 23 mil millones de $ para 2026. Las redes sociales están amplificando estas tendencias, con búsquedas de fragancias florales disparándose un 225% y búsquedas de "dark cologne" aumentando un 1.000%. Además, el 65% de los consumidores estadounidenses está yendo más allá de una sola fragancia, optando por superponer aromas en productos corporales, capilares y de cuidado personal para una experiencia más personalizada.

Las preferencias regionales continúan moldeando estas tendencias, reflejando diversas influencias culturales. Por ejemplo, los consumidores de Oriente Medio se mantienen fieles a los perfumes de lujo a base de oud que exaltan las tradiciones regionales. En cambio, los compradores japoneses se inclinan por fragancias suaves y discretas. Mientras tanto, en Alemania dominan las fragancias clean-label y centradas en el bienestar, y en China, la creciente clase media impulsa la demanda de formatos aptos para viajar y aromas de inspiración occidental.

"La fragancia invernal responderá a la demanda de perfiles olfativos más inventivos, aprovechando la doble oportunidad de posicionar el juego como un nuevo pilar del bienestar, al tiempo que satisface la demanda del consumidor de una mayor autoexpresión a través del aroma." - Cosmetica Labs

Estas cambiantes preferencias del consumidor también están definiendo cómo las marcas abordan los mercados regionales. Las colecciones estacionales de edición limitada ya representan el 15% de las ventas de perfumes de lujo. Las marcas están aprovechando momentos culturales como el Año Nuevo Lunar y Diwali en la región Asia — Pacífico mediante packaging exclusivo adaptado a estas celebraciones. Por ejemplo, en noviembre de 2025, Coty Inc. lanzó Chloé Rose Naturelle Intense, su primera línea de perfumes recargables, para responder a la creciente demanda de soluciones de packaging ecológicas.

TENDENCIAS DE FRAGANCIAS 2026

Conclusión

La industria del perfume en 2026 está atravesando una transformación que va mucho más allá del simple crecimiento del mercado. Con el mercado global valorado en 82,38 mil millones de $ y con previsión de alcanzar 121,26 mil millones de $ para 2031, creciendo a una tasa anual del 8,04%, las cambiantes preferencias del consumidor están redefiniendo desde el diseño de producto hasta la forma en que se venden las fragancias. Estos cambios están reformulando el panorama del sector de manera significativa.

Aquí tienes tres tendencias clave que impulsan esta evolución:

- Las fragancias premium lideran el avance, con este segmento concentrando 65,25% de la cuota de mercado y creciendo a un 8,45% anual. Los formatos de alta concentración son cada vez más populares, como se exploró anteriormente en este artículo.

- La innovación digital está transformando la experiencia de compra, con herramientas como el perfilado olfativo impulsado por IA y las pruebas virtuales ayudando a superar las limitaciones sensoriales de las compras online. El comercio minorista online está preparado para crecer a una tasa de 9,21% a 12,4% CAGR.

- La sostenibilidad se ha vuelto innegociable, con marcas que adoptan envases recargables e ingredientes biotecnológicos para satisfacer las expectativas del 65% de los consumidores de lujo que ahora priorizan opciones ecológicas.

Las tendencias regionales también indican hacia dónde se dirige el mercado del perfume. Europa continúa liderando con sus marcas de herencia, mientras que la región Asia — Pacífico emerge como el mercado de más rápido crecimiento, expandiéndose a una CAGR del 9,54%. Además, el segmento de fragancias unisex está experimentando un rápido crecimiento, con una CAGR del 9,3%, a medida que se difuminan las líneas de género tradicionales en las preferencias olfativas. Estos avances están redefiniendo la forma en que los consumidores descubren e interactúan con las fragancias.

Los datos propios de Scento ofrecen una mirada más cercana a estos cambios. Con más de 85.000 miembros activos, más de 1.000 fragancias curadas y más de 75.000 cuestionarios completados (datos internos de Scento), la plataforma está excepcionalmente posicionada para seguir estas tendencias en tiempo real. El auge del descubrimiento personalizado, los formatos de packaging más pequeños y los modelos de suscripción refleja el deseo del consumidor moderno de comodidad e individualidad.

Las cifras cuentan una historia elocuente: la industria del perfume se está volviendo más personalizada, más consciente del medio ambiente y más avanzada digitalmente, ofreciendo a los consumidores una capacidad de elección y control sin precedentes. Las marcas que abracen estos cambios no solo seguirán siendo relevantes, sino que prosperarán en este mercado cada vez más sofisticado. Quienes se resistan corren el riesgo de quedarse atrás en un entorno que evoluciona con rapidez.

Preguntas frecuentes

¿Cómo está impulsando la Generación Z el crecimiento de la industria del perfume?

La Generación Z está revolucionando el mundo de las fragancias al centrarse en la conexión emocional y la autoexpresión más que en las ideas tradicionales de lujo. Para ellos, los perfumes no son solo accesorios: son herramientas para mostrar la individualidad. Una tendencia popular entre este grupo es el scent-stacking, donde superponen múltiples fragancias para crear un aroma distintivo y personal.

Las redes sociales, especialmente TikTok, desempeñan un papel enorme en cómo esta generación descubre y elige aromas. Comprar fragancias se ha vuelto más interactivo y guiado por tendencias, con influencers digitales y contenido viral que moldean sus decisiones. Más allá de la estética, la Generación Z pone un fuerte énfasis en la sostenibilidad, la transparencia y la inclusión. Se sienten atraídos por fragancias de género neutro e ingredientes obtenidos éticamente, alentando a las marcas a replantear su enfoque para satisfacer estas expectativas.

Curiosamente, la Generación Z también gasta más en fragancias que las generaciones anteriores, impulsando el crecimiento del mercado. Su enfoque en las tendencias digitales y el consumo basado en valores no solo está transformando la industria, sino que también está despertando ideas frescas y nuevas direcciones para las marcas.

¿Cómo está influyendo la sostenibilidad en el mercado del perfume?

La sostenibilidad desempeña un papel cada vez más importante en la industria del perfume, influyendo tanto en los métodos de producción como en las estrategias de marketing. Los consumidores más jóvenes, especialmente millennials y Generación Z, muestran una marcada preferencia por fragancias que destaquen ingredientes naturales, packaging ecológico y materiales de origen ético. Este cambio de prioridades está redefiniendo la manera en que las marcas conectan con su audiencia.

En respuesta, muchas compañías de perfumes están adoptando prácticas orientadas a reducir su impacto ambiental. Desde la reducción de emisiones de carbono hasta una mayor eficiencia en el uso de recursos, estos cambios se alinean con los objetivos ambientales globales. Más allá de los beneficios ecológicos, estos esfuerzos ayudan a construir confianza y lealtad entre los consumidores, posicionando la sostenibilidad como una fuerza impulsora detrás de la innovación y el progreso en el universo de las fragancias.

¿Cómo está cambiando la tecnología la forma en que las personas compran perfume?

La tecnología está transformando la forma en que compramos perfumes, haciendo que la experiencia sea más atractiva, personalizada y cómoda. Plataformas sociales como TikTok están desempeñando un papel destacado en las decisiones de compra, con casi la mitad de los consumidores influenciados por el contenido que encuentran online. Al mismo tiempo, el comercio electrónico prospera, y se espera que las ventas online de perfume crezcan de 3 mil millones de € hoy a más de 5 mil millones de € para 2027.

Las marcas están aprovechando la inteligencia artificial y las herramientas basadas en datos para ofrecer recomendaciones personalizadas y experiencias digitales inmersivas. Estos avances permiten a los compradores explorar y elegir fragancias sin depender de muestras físicas. Además, el auge de los servicios de suscripción y de las opciones en formato viaje, a menudo promocionadas online, está cambiando los hábitos de compra, ofreciendo formas más flexibles y cómodas de disfrutar aromas de lujo. Estas innovaciones impulsadas por la tecnología están ayudando a las marcas a conectar con audiencias más jóvenes y digitales, al tiempo que transforman la forma en que los consumidores descubren y adquieren sus fragancias favoritas.

Por Sebastian Dobrincu, Fundador y Analista de la Industria en Scento

Estadísticas de producción de perfumes

La perfumería moderna opera con una división 70/30 entre moléculas aromáticas sintéticas y extractos naturales, una proporción que se ha mantenido estable desde 2015 y no muestra señales de invertirse. La participación de lo sintético es estructural, no estética: las restricciones de la IFRA sobre naturales como el musgo de roble, el treemoss y ciertos extractos animales redujeron el repertorio natural, mientras que las moléculas cautivas —aromaquímicos patentados propiedad de Givaudan, Firmenich, IFF y Symrise— se convirtieron en las materias primas diferenciadoras de la perfumería fina contemporánea. Incluso las casas de nicho comercializadas como 'de inclinación natural' suelen emplear una mezcla de sintéticos y naturales; los naturales puros rara vez son comercialmente viables con la duración y la proyección que esperan los consumidores.

La producción europea se concentra en tres polos. Grasse, la capital histórica, ancla la producción de extractos naturales —jazmín, rosa, nardo, lavanda— y alberga aproximadamente a la mitad de la fuerza laboral de fabricación de fragancias de Francia. Versalles actúa como la capital de la fabricación por contrato, donde muchos jugos prestige se producen bajo acuerdos de marca blanca antes de enviarse al embotellado específico de cada marca. Ginebra es el centro corporativo y creativo, sede de las cuatro grandes casas de fragancias que suministran a la mayoría de los perfumistas del mundo materias primas y acordes base.

España ha emergido como la silenciosa potencia productiva: la revisión de Scento de los datos de exportación de la UE muestra que España representa aproximadamente el 27% de la producción de fragancias de la UE por valor de exportación, impulsada por la huella manufacturera de Puig en Cataluña. Italia aporta una producción artesanal especializada desde Florencia, Milán y Bolonia; el Reino Unido conserva una presencia manufacturera pequeña pero de alto margen. El empleo total directo en fabricación de fragancias en Europa supera las 90.000 personas, con múltiplos de esa cifra en la cadena de suministro indirecta —producción de frascos de vidrio, packaging, distribución, retail y la larga cola de la formación en perfumería.

Las métricas de volumen de producción subrayan hasta qué punto está concentrada la industria. El análisis de Scento sobre la producción manufacturera europea de fragancias sitúa la producción anual de jugo terminado en aproximadamente 1,4–1,5 mil millones de unidades en todos los niveles. Aproximadamente el 60% de ese volumen se remonta a menos de cincuenta fabricantes por contrato, y los diez principales productores —incluidos Cosmétique Active International (L'Oréal), Albéa, COSMOGEN y el brazo manufacturero de Puig— gestionan por sí solos más del 35% del embotellado de fragancias de la UE. La producción de frascos de vidrio pasa casi por completo por seis vidrieras europeas (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle y Heinz Glas), creando un cuello de botella estructural en la capa de packaging que limita la rapidez con la que cualquier nuevo lanzamiento prestige puede escalar más allá de ediciones limitadas.

Principales compañías de perfumes por ingresos en 2026

Siete conglomerados dominan los ingresos globales de fragancias prestige en 2026. La división de Perfumes & Cosméticos de LVMH lidera, respaldada por Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian y Loewe. L'Oréal Luxe ocupa el segundo puesto gracias a la fuerza de YSL Beauté, Lancôme y una cartera de casas distribuidas bajo licencia, entre ellas Maison Margiela Replica.

Coty Inc., a través de su división Coty Luxury, controla las licencias de fragancias de Calvin Klein, Hugo Boss, Gucci, Burberry y Tiffany & Co. Estée Lauder Companies posee Tom Ford Beauty, Aerin y Le Labo (adquirida en 2014), lo que le otorga una exposición al nicho desproporcionada respecto a sus ingresos totales. Inter Parfums distribuye Jimmy Choo, Coach, Lacoste y una larga cola de licencias de casas de moda. Puig, el conglomerado familiar español de belleza, posee Carolina Herrera, Paco Rabanne (ahora Rabanne), Jean Paul Gaultier y Penhaligon's. Shiseido completa la élite a través de su cartera de Narciso Rodriguez, Issey Miyake y Serge Lutens.

La división conglomerado versus nicho cuenta la historia más interesante. El análisis de pedidos de Scento muestra que los siete principales conglomerados capturan aproximadamente el 70% de los ingresos europeos de fragancias prestige, pero su tasa de crecimiento se sitúa en el promedio de la categoría, del 4–5% anual. Las casas de nicho independientes —Creed (adquirida por Kering en 2023), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly— capturan una base de ingresos menor, pero crecen a una tasa compuesta del 8–11% anual. El pipeline de adquisiciones refleja esto: todos los conglomerados han entrado ya en el nicho o lo están explorando activamente.

El historial de adquisiciones de la última década revela la lógica estratégica. Estée Lauder compró Le Labo (2014) y Frederic Malle (2014). Puig adquirió Byredo (2022) y Penhaligon's. Kering incorporó Creed en 2023 por una cifra estimada de 3,8 mil millones de $, la mayor adquisición de nicho registrada. L'Oréal absorbió Aesop en 2023. El patrón es constante: los conglomerados pagan múltiplos de 10–15× ingresos por casas de nicho consolidadas para adquirir un crecimiento que no pueden fabricar internamente. La escasez creativa del nicho —liderazgo de fundador, narrativa potente, precio sustentado en la escasez— no escala mediante los manuales operativos de los conglomerados, por eso la adquisición, y no el lanzamiento orgánico, es la vía de entrada dominante.

Mercado del perfume por nivel de precio

Tres niveles de precio estructuran el mercado global del perfume, y cada uno responde a preguntas comerciales diferentes. El nivel masivo —fragancias con precios entre 0 y 49 $— domina por volumen de unidades, representando aproximadamente el 65% de todos los frascos de perfume vendidos en el mundo. El nivel premium —50–149 $— concentra la mayor proporción de nuevos compradores; es el punto de entrada que la mayoría de los consumidores cruza cuando pasa del mercado masivo al prestige. El nivel de lujo y ultra lujo —150 $ en adelante— domina por ingresos a pesar de representar una pequeña minoría del volumen de unidades.

La división es aún más marcada en Europa. La revisión de Scento sobre la distribución regional de ingresos muestra que el nivel de 150 $ o más representa más del 55% de los ingresos totales en Europa Occidental, frente a aproximadamente el 35% del volumen de unidades. El nivel de 0–49 $ invierte la relación: aproximadamente el 65% del volumen de unidades frente al 18% de los ingresos. El nivel intermedio (50–149 $) es la zona volátil: donde compiten las marcas direct-to-consumer, los dupes y las casas indie por el consumidor que está ascendiendo, pero que aún no se ha comprometido con el lujo.

La economía del decant rompe el marco de niveles de precio. Un decant de 2 ml de una fragancia de lujo de 300 $ se vende al por menor por aproximadamente 5–8 $, lo que lo sitúa en el nivel masivo por precio absoluto, pero en el nivel de lujo por coste por mililitro. La categoría de Scento existe precisamente en esta brecha: permite a los compradores experimentar el nivel de lujo sin comprometerse con el precio de un frasco completo de ese mismo nivel. Por eso, el marco de niveles de precio resulta cada vez más insuficiente para el mercado de 2026: la pregunta relevante ya no es '¿en qué nivel se lanzó esta fragancia?', sino '¿a qué punto de entrada puede acceder el consumidor?'. Explora las muestras de perfume para ver la economía por mililitro en la práctica, o encuentra tu aroma mediante el cuestionario de matching.

La movilidad entre niveles —la velocidad con la que los compradores ascienden en la escalera de precios— es la métrica más observada en toda la industria prestige. El análisis de Scento sobre secuencias de compra en Europa muestra que el comprador medio que entra en el nivel de 50–149 $ alcanza el nivel de 150 $ o más en un plazo de 14–18 meses cuando dispone de acceso a muestras y decants. Los compradores sin ese acceso suelen tardar 3–4 años en hacer la misma transición, si es que la hacen. El canal del decant funciona como acelerador de movilidad entre niveles: elimina el compromiso financiero que históricamente bloqueaba la prueba del nivel de lujo, razón por la cual las marcas de lujo pasaron de resistirse a la economía del decant en 2018–2020 a colaborar activamente con minoristas regulados de decants a partir de 2023.

Estadísticas de compra de perfumes de la Generación Z 2026

Los compradores de la Generación Z —nacidos aproximadamente entre 1997 y 2012— son la cohorte más estudiada dentro de la categoría moderna de fragancias, y los números explican por qué las marcas están reorientando todo su funnel de descubrimiento hacia ellos. El gasto anual medio en fragancias entre los compradores Gen Z alcanzó aproximadamente 200–220 $ en 2025–2026, un aumento de alrededor del 25% frente a los millennials a la misma edad. Los hombres Gen Z, en particular, gastan entre un 35% y un 40% más por pedido que los hombres millennials en una etapa vital equivalente: esta cohorte prácticamente eliminó el estigma social en torno al interés masculino por la fragancia, y el gasto lo refleja.

Los canales de descubrimiento presentan un fuerte sesgo. Aproximadamente el 66% de los compradores Gen Z señala TikTok como el principal vector de descubrimiento de nuevas fragancias; Instagram ocupa el segundo lugar con aproximadamente el 38%; los reseñadores de YouTube, el tercero con un 31%. El mostrador de perfumes físico —históricamente el canal dominante de primer contacto— cae al quinto o sexto lugar para esta cohorte. Las fragancias de nicho funcionan desproporcionadamente bien en este modelo de descubrimiento: TikTok premia los aromas distintivos y que generan conversación, lo que inclina a la cohorte hacia el nicho por encima del diseñador en una proporción mayor que cualquier generación previa.

La adopción de muestras y decants es la señal estructural de la Generación Z. Los datos de pedidos de Scento en 19 mercados europeos muestran que los clientes Gen Z prefieren decants de 2 ml y 5 ml para la prueba inicial, y después convierten a frascos de 30 ml y 50 ml una vez identificada una familia de notas distintiva. La secuencia de descubrimiento —muestra, decant, frasco mediano, frasco completo— es aproximadamente cuatro veces más granular que el patrón de la era millennial de ir a Sephora y comprar a ciegas 100 ml. Esta cohorte es más cauta con el dinero y más segura con el gusto, y la economía del decant es el formato de producto natural para ambas cosas. Explora las fragancias para mujer, las fragancias para hombre o las novedades curadas.

Las preferencias de notas también divergen de cohortes anteriores de forma medible. El análisis de Scento sobre los datos de pedidos de la Generación Z identifica el pistacho, el ambroxan, el iso-e-super y la familia gourmand-vainilla como notas de crecimiento desproporcionado, mencionadas con frecuencia en conversaciones de descubrimiento impulsadas por TikTok y convertidas en compra a una tasa de 2–3× respecto al catálogo general. Se informa que las formulaciones de perfumes comestibles (cereza, caramelo, espresso, caramelo salado) crecieron más de un 900% en conversación social entre 2022 y 2025, validando el apetito de esta cohorte por perfiles olfativos distintivos y conversacionales. La conclusión estructural es que la Generación Z no solo gasta más en las mismas fragancias que compran cohortes mayores: está moldeando activamente qué notas se vuelven comercialmente dominantes en la categoría prestige.

Empleo en la industria y huella manufacturera

La industria europea de fragancias emplea directamente a más de 90.000 personas en funciones de fabricación, con múltiplos de esa cifra en la cadena de suministro indirecta —producción de frascos de vidrio, diseño de packaging, formación en perfumería, distribución, retail y el ecosistema editorial y de influencers que impulsa cada vez más el descubrimiento. Francia lidera en empleo directo de fabricación, con aproximadamente 32.000 personas en puestos de producción relacionados con fragancias concentradas en Grasse, Versalles y el clúster de packaging de Île-de — France. España sigue gracias a la presencia de Puig en Cataluña y a la larga cola de fabricantes por contrato que atienden a casas europeas distribuidas bajo licencia.

Italia aporta producción artesanal y craft especializada, con empleo significativo alrededor de Florencia, Milán y Bolonia; el Reino Unido mantiene una base manufacturera más pequeña pero de alto margen en torno a los clústeres patrimoniales de Penhaligon's y Floris; la contribución de Alemania se concentra en la química de materias primas a través de Symrise. La contribución de Suiza es desproporcionada en relación con el empleo: las cuatro grandes casas de fragancias de Ginebra (Givaudan, Firmenich, IFF y Symrise) emplean aproximadamente a 15.000 personas en operaciones globales, pero su producción creativa abastece a los perfumistas detrás de la mayoría de las fragancias prestige del mundo.

La historia del empleo downstream es la más dinámica. El análisis de Scento sobre el ecosistema europeo de fragancias sugiere que retail, distribución, operaciones de e-commerce, formación en perfumería y el ecosistema editorial y de creadores representan 250.000+ puestos adicionales en toda Europa. El vector de empleo de más rápido crecimiento es la economía del creador: los reseñadores dedicados a fragancias en TikTok, Instagram y YouTube ya influyen en una parte nada trivial del descubrimiento de la categoría, y el recuento indirecto de agencias, gestión de talento y operaciones de apoyo a creadores prácticamente se ha duplicado desde 2022.

La formación en perfumería también se ha expandido como un segmento económico independiente. El Institut Supérieur International du Parfum, de la Cosmétique et de l'Aromatique Alimentaire (ISIPCA) en Versalles, el Grasse Institute of Perfumery y los programas más recientes de Cinquième Sens y Robertet Academy matriculan conjuntamente a varios miles de estudiantes al año. El pipeline de talento es estratégicamente importante porque el cuello de botella del volumen de lanzamientos de nicho es creativo: solo existe un número limitado de perfumistas formados capaces de componer jugos de nivel prestige, y el patrón de adquisiciones conglomerado–nicho compite con los nuevos lanzamientos de nicho por la misma producción creativa escasa.

Estadísticas de perfumes falsificados 2026

Las fragancias falsificadas cuestan a la industria europea legítima unos 3 mil millones de $ en ingresos anuales desplazados. El perfume se sitúa de forma constante entre las tres principales categorías de productos incautados en las fronteras de la UE por las unidades de control de propiedad intelectual; la revisión de Scento de los datos aduaneros muestra que la participación de las fragancias fluctúa entre el 8% y el 14% del total de incautaciones fronterizas de la UE relacionadas con PI por valor, según el año. Las falsificaciones se concentran en los nombres prestige más reconocibles —los icónicos frascos de Chanel, Dior, YSL, Tom Ford y Creed— porque la economía de la falsificación depende del reconocimiento del consumidor.

Los canales de distribución están bien identificados: marketplaces online de baja confianza, listados de social commerce, revendedores de importación gris y retail efímero no autorizado. Aproximadamente entre el 5% y el 10% de los productos de fragancia vendidos a través de marketplaces no autorizados son falsificaciones, y la cuota aumenta bruscamente en productos listados entre un 50% y un 70% por debajo del precio minorista habitual. La economía de la falsificación se agrupa geográficamente: producción típicamente en China, Turquía y los EAU; distribución a menudo a través de puntos de entrada de Europa del Este y el Mediterráneo; y cumplimiento al consumidor cada vez más mediante modelos de dropshipping.

Las contramedidas importan para los compradores legítimos. Los minoristas autorizados —incluidos Creed, Tom Ford, Maison Francis Kurkdjian, Byredo y Le Labo en Scento— operan dentro de una cadena de suministro verificada que rastrea el jugo desde el fabricante, pasando por el distribuidor, hasta el consumidor. La economía del decant añade una útil capa de autenticación: cuando una muestra se decanta desde un frasco completo verificado por un minorista regulado, la cadena de custodia es corta y trazable. Explora el catálogo completo de perfumes, los más vendidos curados o los regalos de perfume; consulta el índice de notas si un acorde específico es el punto de partida.

La detección es más difícil de lo que esperan los compradores. Los indicadores de falsificación más comunes —impresión desalineada en la caja, peso del frasco ligeramente distinto, códigos de lote que fallan la autenticación— requieren comparación lado a lado o herramientas especializadas que el consumidor medio no posee. El aroma en sí es la prueba menos fiable: una operación de falsificación competente puede reproducir las notas de salida y de corazón lo bastante bien como para superar una olfacción casual, aunque el secado suele divergir. La lección de protección al consumidor es sencilla: compra en canales autorizados con cadenas de suministro trazables, trata los precios por debajo del 50% del retail como una señal de alerta y prefiere el canal de decants o muestras para fragancias desconocidas en lugar de listados de frascos completos con descuento en marketplaces no controlados.

Este análisis se basa en la revisión de Scento de datos de la industria europea de fragancias, octubre de 2025 – abril de 2026. Una metodología detallada está disponible para la prensa previa solicitud en [email protected].