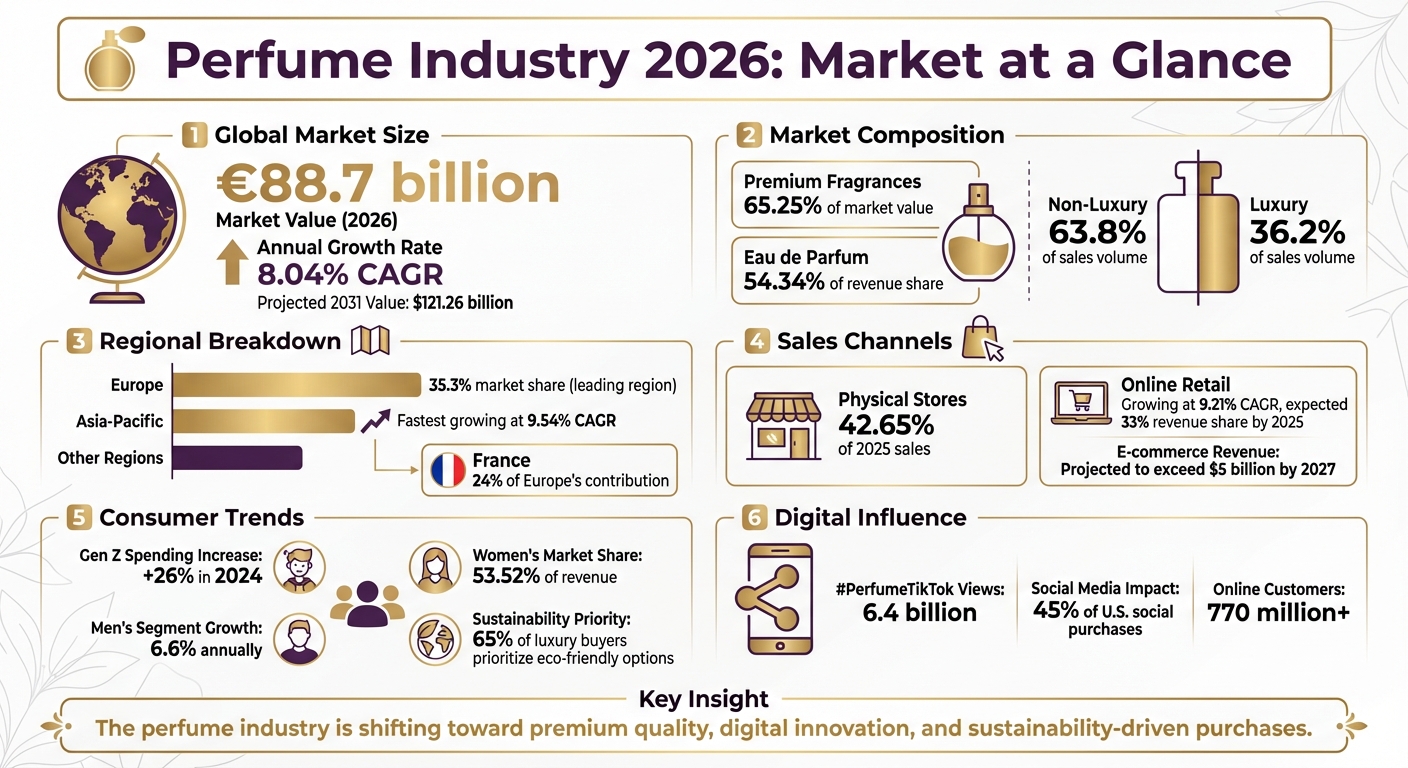

Die Parfumindustrie floriert im Jahr 2026, wobei der weltweite Umsatz voraussichtlich 88,7 Milliarden € erreichen wird, angetrieben von einem jährlichen Wachstum von 8,04 %. Zu den wichtigsten Wachstumstreibern zählen die steigenden Ausgaben der Gen Z, der Wandel hin zu Premium- und Nischendüften sowie der Aufstieg des Online — Handels, der mit einer CAGR von 9,21 % wächst. Hier ein schneller Überblick:

- Premium dominiert: 65,25 % des Marktwerts im Jahr 2025.

- Einfluss der Gen Z: Die Ausgaben für Düfte stiegen 2024 um 26 %.

- Online — Wachstum: Es wird erwartet, dass E — Commerce bis 2025 33 % des Umsatzes ausmacht.

- Regionale Trends: Europa führt mit 35,3 % Marktanteil, während der asiatisch-pazifische Raum mit einer CAGR von 9,54 % am schnellsten wächst.

- Nachhaltigkeit zählt: 65 % der Luxuskäufer priorisieren umweltfreundliche Optionen.

Diese Entwicklung spiegelt veränderte Konsumgewohnheiten wider, mit einem Fokus auf Personalisierung, digitale Innovation und hochwertigere Formulierungen wie Eau de Parfum. Die Branche bewegt sich über den Reiz des Massenmarkts hinaus, um vielfältige, wertebewusste und digital affine Käufer anzusprechen.

Parfumindustrie 2026: Zentrale Statistiken und Markttrends

1. Proprietäre Statistiken von Scento

Proprietäre Daten von Scento: Einblicke in die moderne Duftentdeckung

Die Daten von Scento geben einen klaren Einblick darin, wie Verbraucher im Jahr 2026 Düfte entdecken, und heben einen Wandel im Verhalten und in den Vorlieben hervor.

Über 85.000 Mitglieder sind Teil der Duft — Community von Scento (interne Daten von Scento). Diese wachsende Gruppe spiegelt eine Bewegung weg vom traditionellen Einkauf im stationären Handel wider, da immer mehr Menschen kuratierte und personalisierte Dufterlebnisse suchen.

Der Scento — Katalog umfasst mehr als 1.000 Designer- und Nischenparfums (interne Daten von Scento). Von Luxusmarken über unabhängige Parfümeure bis hin zu aufstrebenden Nischenlabels repräsentiert die Kollektion die wachsende Betonung der Branche auf Vielfalt und Individualität.

75.000+ Duftprofil — Quizze wurden von Scento — Nutzern abgeschlossen (interne Daten von Scento). Diese hohe Zahl unterstreicht einen zentralen Trend: Käufer suchen nach personalisierter Orientierung, um sich in der überwältigenden Fülle an Duftoptionen zurechtzufinden. Die Beliebtheit dieser Quizze zeigt, welchen Wert Verbraucher maßgeschneiderten, datenbasierten Empfehlungen gegenüber zufälligen Käufen beimessen.

Eine weitere wichtige Erkenntnis: 8-ml — Vials mit etwa 120 Sprühstößen ermöglichen es Nutzern, Düfte zu entdecken, ohne sich direkt auf Flakons in Originalgröße festzulegen (interne Daten von Scento). Diese Erkenntnisse geben einen Einblick in den sich wandelnden globalen Duftmarkt.

2. Globale Marktgröße und Wachstum

Der Parfummarkt setzt seinen Aufwärtstrend fort

Laut Global Market Insights sind die weltweiten Duftverkäufe auf dem besten Weg, bis 2026 88,7 Milliarden $ zu erreichen. Andere Forschungsunternehmen schätzen die Marktgröße für dasselbe Jahr auf 60,26 Milliarden bis 82,38 Milliarden $, bei prognostizierten Wachstumsraten von 8,04 % CAGR (Mordor Intelligence; Research Nester).

Die Wachstumskurve des Marktes variiert je nach Bericht leicht, mit CAGR — Prognosen zwischen 5,4 % (Global Market Insights) und 8,8 % (SkyQuest) über das nächste Jahrzehnt. Dieses Wachstum wird vor allem durch steigende verfügbare Einkommen und eine wachsende Vorliebe für Premium — Düfte angetrieben, da die globalen Einkommen jährlich um 3,5 % steigen (Global Market Insights).

Premium — Düfte dominierten den Markt und machten 2025 65,25 % des gesamten Marktwerts aus (Mordor Intelligence). Gleichzeitig ist die Gen Z zu einem zentralen Wachstumstreiber geworden und steigerte ihre Ausgaben für Düfte 2024 um 26 % (Mordor Intelligence). Auch Eau de Parfum hob sich als Favorit hervor und stand 2025 für 54,34 % des Umsatzanteils (Mordor Intelligence).

Im nächsten Abschnitt beleuchten wir die regionalen Trends, um herauszufinden, wo dieses Wachstum besonders dynamisch stattfindet.

3. Regionale Marktaufteilung

Europa führt, Asien — Pazifik zieht rasant davon

Europa dominiert weiterhin den globalen Parfummarkt und hält im Jahr 2024 beeindruckende 35,3 % des weltweiten Marktanteils. Allein Frankreich steht für bemerkenswerte 24 % des europäischen Beitrags (Perfume Market Report; SkyQuest). Zudem wird erwartet, dass die Region bis 2030 37 % des Wachstums im Luxussegment antreibt und damit ihre Position als führende Kraft in der Haute Parfumerie festigt (Global Market Insights).

Gleichzeitig entwickelt sich der asiatisch-pazifische Raum zur am schnellsten wachsenden Region, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) zwischen 9,54 % und 10,66 % bis 2031. Dieses rasante Wachstum wird vor allem von der wachsenden Mittelschicht in Ländern wie China und Indien getragen (Mordor Intelligence; Research Nester). Auch der Luxusparfummarkt in dieser Region soll bis 2030 mit einer stabilen jährlichen Rate von 7,9 % wachsen (Global Market Insights).

Der Nahe Osten stellt einen hochpreisigen Markt dar, der tief in der Tradition opulenter und langanhaltender Düfte wie Oud und Attars verwurzelt ist. Verbraucher in dieser Region weisen hohe Pro — Kopf — Ausgaben auf, wobei Luxusparfums häufig bei etwa 325 $ für einen 100-ml — Flakon liegen (SkyQuest).

In Nordamerika ist ein deutlicher Wandel im Konsumentenverhalten zu beobachten. Käufer entfernen sich von einem einzigen Signature — Duft und bauen stattdessen vielfältige Duftgarderoben auf. So wählen Frauen beispielsweise mit 37 % höherer Wahrscheinlichkeit als Männer Parfums je nach ihrer Tagesstimmung aus (Research Nester).

Als Nächstes betrachten wir, wie diese regionalen Vorlieben die wichtigsten Vertriebskanäle der Branche prägen.

4. Vertriebskanäle

Stationäre Geschäfte dominieren weiterhin, doch online holt rasant auf

Physische Geschäfte bleiben ein Grundpfeiler des Duftverkaufs, tragen 42,65 % zu den prognostizierten Verkäufen 2025 bei und erwirtschafteten 2024 11,82 Milliarden $. Da 60 % der Verbraucher Tests vor Ort bevorzugen, ist die Anziehungskraft klar, Duft, Textur und Verpackung aus erster Hand zu erleben (Mordor Intelligence; Global Market Insights). Diese taktile Verbindung verankert weiterhin die Bedeutung des traditionellen Einzelhandels, selbst während sich die Branche wandelt.

Gleichzeitig gewinnt der Online — Handel rasch an Dynamik, wächst bis 2031 mit beeindruckenden 9,21 % CAGR und erreicht über 770 Millionen Kunden (Mordor Intelligence; Research Nester). Um die sensorische Lücke zu überbrücken, setzen digitale Plattformen inzwischen auf KI-gestützte Profilierung und abonnementbasierte Testangebote, wodurch Verbraucher Düfte einfacher entdecken können, ohne ein Geschäft betreten zu müssen (Mordor Intelligence).

Auch soziale Medien haben sich zu einem starken Treiber der Duftentdeckung entwickelt. Plattformen wie TikTok spielen eine bedeutende Rolle und beeinflussen 45 % der Social — Commerce — Käufe in den USA. Allein der Hashtag #PerfumeTikTok hat 6,4 Milliarden Aufrufe erzielt, während die Gen Z ihre Ausgaben für Düfte im Jahr 2024 um 26 % erhöhte (Research Nester; Mordor Intelligence).

Es wird erwartet, dass der Online — Duftmarkt bis 2025 einen Umsatzanteil von 33 % erreicht, wobei die E — Commerce — Umsätze bis 2027 die Marke von 5 Milliarden $ übersteigen sollen (Research Nester). Marken verbinden das Beste aus beiden Welten durch Omnichannel — Strategien, etwa physische "Scent Stations" und Konzepte mit Verkaufsautomaten, die die sinnliche Freude des Einkaufens vor Ort mit dem Komfort digitaler Entdeckung vereinen (Mordor Intelligence).

Diese sich wandelnden Vertriebskanäle verdeutlichen die dynamischen Veränderungen im Konsumentenverhalten und in den Ausgabemustern.

5. Konsumausgaben und Demografie

Frauen führen bei den Ausgaben, doch Männer sind das am schnellsten wachsende Segment

Der Duftmarkt entwickelt sich weiter, und die Konsumausgaben spiegeln bemerkenswerte Veränderungen im Kaufverhalten wider.

Frauen bleiben die wichtigsten Käuferinnen und tragen 2026 53,52 % zum Marktumsatz bei, auch wenn dies einen Rückgang gegenüber 61,7 % im Jahr 2025 darstellt. Diese Dominanz ist eng mit langjährigen Verbindungen zwischen Duft, Pflege und persönlicher Identität verknüpft.

Gleichzeitig wächst das Segment für Männer rasant, mit einer jährlichen Wachstumsrate von 6,6 %. Vor allem männliche Teenager treiben diesen Trend voran und verzeichnen einen Anstieg der Ausgaben von 26 % im Jahresvergleich. Social — Media — Plattformen wie TikTok und Instagram spielen eine entscheidende Rolle dabei, wie Männer Duft wahrnehmen, indem sie ihn in umfassendere Pflegeroutinen integrieren.

Weltweit trägt der durchschnittliche Verbraucher 8,19 $ zum Duftumsatz bei. Bestimmte Regionen stechen besonders hervor, etwa Saudi — Arabien, wo Oud- und orientalische Düfte eine starke Anziehungskraft besitzen, und die USA, wo die Duftverkäufe bis 2026 voraussichtlich 9 Milliarden € erreichen werden.

Jüngere Käufer tendieren eher zu Qualität statt Quantität, wobei in entwickelten Märkten über 60 % einen einzigen, hochwertigen Duft bevorzugen. Darüber hinaus spielt Nachhaltigkeit eine wichtige Rolle – 65 % der Luxuskonsumenten sind bereit, einen Aufpreis für umweltfreundliche Optionen zu zahlen.

Preislich gesehen hielten Düfte im mittleren Preissegment 2025 einen Marktanteil von 39,1 %. Bis 2026 werden Nicht — Luxusdüfte voraussichtlich 63,8 % der Verkäufe ausmachen, während Luxusoptionen auf 36,2 % kommen. Diese Verschiebungen unterstreichen veränderte Prioritäten und Vorlieben im globalen Duftmarkt.

Your Personal Fragrance Expert Awaits

Join an exclusive community of fragrance connoisseurs. Each month, receive expertly curated selections from over 900+ brands, delivered in elegant 8ml crystal vials. Your personal fragrance journey, meticulously crafted.

Try Your First Month6. Produktions- und Verkaufsvolumen

Duft: Vom gelegentlichen Luxus zum täglichen Essential

Konsumgewohnheiten haben den Duftmarkt neu geformt und ihn von einer seltenen Verwöhnung zu einem täglichen Essential gemacht.

Es wird erwartet, dass der globale Duftmarkt deutlich wächst, wobei Schätzungen seinen Wert bis 2026 zwischen 64,47 Milliarden $ und 88,7 Milliarden $ verorten. Dieser Umsatzanstieg spiegelt eine Verschiebung der Produktionsprioritäten wider. Massenmarktdüfte dürften dieses Wachstum anführen, getragen von Verbrauchern, die erschwingliche und zugleich hochwertige Optionen suchen.

Produzenten konzentrieren sich zunehmend auf höher konzentrierte Formate wie Eau de Parfum und Parfum, die eine längere Haltbarkeit und ein besseres Preis — Leistungs — Verhältnis bieten. Dies entspricht den veränderten Erwartungen der Verbraucher, da Käufer Düfte priorisieren, die sowohl Beständigkeit als auch Wertigkeit vermitteln.

Frankreich bleibt ein Kraftzentrum der globalen Parfumproduktion und exportierte im Jahr 2022 Parfum im Wert von rund 7 Milliarden $, wobei über 50,5 % der Produktion in internationale Märkte gingen. Die Region Grasse, bekannt für ihre Expertise in der Entwicklung von Inhaltsstoffen, bleibt ein Zentrum der Innovation. Bis 2026 wird Europa voraussichtlich rund 35 % bis 36 % des globalen Parfummarktanteils halten.

Ein weiterer Treiber für Produktions- und Umsatzwachstum ist der Aufstieg des "Fragrance Wardrobing". Dieser Trend beschreibt, dass Verbraucher Duftkollektionen zusammenstellen, die auf unterschiedliche Stimmungen, Jahreszeiten und Anlässe abgestimmt sind. Da Käufer sich von einem einzigen Signature — Duft lösen, passt sich die Branche an die Nachfrage nach Vielfalt und Personalisierung an.

7. Meistverkaufte Marken und Unternehmen

Die Schlüsselfiguren, die den Markt von über 60 Mrd. $ prägen

Der Duftmarkt mit einem Wert von über 60 Milliarden $ wird von einigen dominierenden Akteuren geprägt. Globale Größen wie LVMH, L’Oréal, Coty, Estée Lauder, Chanel und Puig führen das Feld an und dominieren sowohl den Luxus- als auch den Massenmarktsektor. Ihre Fähigkeit, Exklusivität und Zugänglichkeit in Balance zu halten, war entscheidend, da Verbraucher zunehmend hochwertige Düfte in unterschiedlichen Preisklassen suchen.

Derzeit machen Nicht — Luxusprodukte 63,8 % des Gesamtabsatzes aus, während das Premiumsegment 57,5 % des Umsatzes generiert. Dieses Gleichgewicht zeigt einen Markt, in dem Luxusmarken ihr Prestige bewahren, während Massenmarktangebote durch Erschwinglichkeit wachsen, ohne Qualität einzubüßen. Jüngste Produkteinführungen veranschaulichen diese sich entwickelnde Dynamik.

Im August 2023 brachte Coty Burberry Goddess auf den Markt, erzielte rekordverdächtige Verkaufszahlen und demonstrierte damit seine Dual — Market — Strategie. Zwei Jahre später lancierte Miu Miu Miutine, ein Premium — Eau-de — Parfum mit wilder Erdbeere und braunem Zucker, und nutzte damit den Gourmand — Trend. Chanel stärkte seine Luxusposition zudem mit BLEU DE CHANEL L’EXCLUSIF im August 2025 und integrierte nachhaltig gewonnenes Sandelholz aus Neukaledonien. Diese Lancierungen unterstreichen die wachsende Nachfrage der Konsumenten nach Düften, die Innovation mit Qualität verbinden.

"Massen- und Prestigemärkte verschmelzen, wobei Premiummarken in Massenkanälen und wertorientierte Luxusmarken herausragend performen." - Larissa Jensen, SVP und Global Beauty Advisor, Circana

Massenmarktdüfte sind derzeit das am schnellsten wachsende Segment, mit einer erwarteten Wachstumsrate von 11 % bis 2026. Marken wie Sol de Janeiro sind erfolgreich, indem sie die Gen Z mit gourmandigen Duftmists für Layering ansprechen – ein Trend, der zwischen 2025 und 2026 deutlich an Fahrt gewann. Darüber hinaus spielt emotionale Resonanz eine bedeutende Rolle, da 80 % der Verbraucher Parfums heute nach ihrer Fähigkeit auswählen, Stimmung und Wohlbefinden zu steigern.

8. Saisonale und aufkommende Trends

Winterliche Intensität und wellness-orientierte Düfte prägen 2026

Saisonale Veränderungen bringen frische Energie in Duftpräferenzen, wobei Winter 2026 tiefere, stimmungsvollere Kompositionen in den Fokus rückt. Leichte florale Noten treten zurück zugunsten von Profilen mit "dunkler Intensität", mit markanten Noten wie dunklen Blüten, Kakao, Safran und Kardamom. Diese reicheren Düfte bedienen das wachsende Verlangen nach Kompositionen, die Emotion und Individualität hervorrufen. Gleichzeitig gewinnen von der Natur inspirierte Erlebnisse an Boden, da sich immer mehr Menschen zu erdenden Elementen wie gealterten Hölzern, Balsam, Kräuterwurzeln und sogar biotechnologisch inspirierten Akkorden wie Petrichor hingezogen fühlen, um eine Verbindung zur natürlichen Welt zu schaffen.

Auch der Markt für "sensorische Nostalgie" boomt, getragen von süßen, beruhigenden Noten wie Karamell und buttriger Vanille, deren Marktwert bis 2026 auf 23 Milliarden $ geschätzt wird. Soziale Medien verstärken diese Trends, wobei die Suchanfragen nach floralen Düften um 225 % steigen und Suchanfragen nach "dark cologne" um 1.000 % in die Höhe schnellen. Zudem gehen 65 % der US — Verbraucher über einzelne Düfte hinaus und entscheiden sich stattdessen dafür, Düfte über Körper-, Haar- und Pflegeprodukte hinweg zu layern, um ein personalisierteres Erlebnis zu schaffen.

Regionale Vorlieben prägen diese Trends weiterhin und spiegeln vielfältige kulturelle Einflüsse wider. So bleiben Konsumenten im Nahen Osten luxuriösen Oud — Düften treu, die regionale Traditionen betonen. Im Gegensatz dazu bevorzugen japanische Käufer sanfte, zurückhaltende Düfte. In Deutschland dominieren Clean — Label- und wellness-orientierte Düfte, während in China die wachsende Mittelschicht die Nachfrage nach reisefreundlichen Formaten und westlich inspirierten Düften antreibt.

"Winterdüfte werden der Nachfrage nach erfinderischeren Duftprofilen gerecht werden und die doppelte Chance ergreifen, Spiel als neue Säule des Wohlbefindens zu positionieren und zugleich dem Wunsch der Verbraucher nach größerem Selbstausdruck durch Duft zu entsprechen." - Cosmetica Labs

Diese sich wandelnden Verbraucherpräferenzen prägen auch, wie Marken regionale Märkte angehen. Limitierte saisonale Kollektionen machen inzwischen 15 % der Luxusparfumverkäufe aus. Marken nutzen kulturelle Anlässe wie das Lunar New Year und Diwali im asiatisch-pazifischen Raum, indem sie exklusive Verpackungen speziell für diese Feierlichkeiten einführen. So brachte Coty Inc. im November 2025 Chloé Rose Naturelle Intense auf den Markt – seine erste nachfüllbare Parfumlinie –, um der wachsenden Nachfrage nach umweltfreundlichen Verpackungslösungen zu entsprechen.

DUFTTRENDS 2026

Fazit

Die Parfumindustrie im Jahr 2026 durchläuft eine Transformation, die weit über schlichtes Marktwachstum hinausgeht. Mit einem globalen Marktwert von 82,38 Milliarden $, der bis 2031 auf 121,26 Milliarden $ steigen soll, bei einer jährlichen Wachstumsrate von 8,04 %, formen veränderte Verbraucherpräferenzen alles neu – vom Produktdesign bis hin zur Art und Weise, wie Düfte verkauft werden. Diese Veränderungen definieren die Branchenlandschaft auf bedeutende Weise neu.

Hier sind drei zentrale Trends, die diese Entwicklung antreiben:

- Premium — Düfte führen die Entwicklung an, wobei dieses Segment 65,25 % Marktanteil hält und jährlich um 8,45 % wächst. Hochkonzentrierte Formate werden immer beliebter, wie bereits weiter oben in diesem Artikel erläutert.

- Digitale Innovation verändert das Kauferlebnis, wobei Tools wie KI-gestützte Duftprofilierung und virtuelle Try-ons helfen, die sensorischen Grenzen des Online — Shoppings zu überwinden. Der Online — Handel steht vor einem Wachstum von 9,21 % bis 12,4 % CAGR.

- Nachhaltigkeit ist unverzichtbar geworden, da Marken nachfüllbare Verpackungen und biotechnologische Inhaltsstoffe einsetzen, um den Erwartungen der 65 % der Luxuskonsumenten zu entsprechen, die heute umweltbewusste Optionen priorisieren.

Regionale Trends zeigen ebenfalls, wohin sich der Parfummarkt entwickelt. Europa führt weiterhin mit seinen traditionsreichen Marken, während sich der asiatisch-pazifische Raum zum am schnellsten wachsenden Markt entwickelt und mit einer CAGR von 9,54 % expandiert. Darüber hinaus erlebt das Unisex — Duftsegment ein rasantes Wachstum mit einer CAGR von 9,3 %, da traditionelle Geschlechtergrenzen bei Duftpräferenzen verschwimmen. Diese Entwicklungen verändern, wie Verbraucher Düfte entdecken und mit ihnen interagieren.

Die proprietären Daten von Scento bieten einen präziseren Blick auf diese Veränderungen. Mit 85.000+ aktiven Mitgliedern, 1.000+ kuratierten Düften und 75.000+ abgeschlossenen Quizzen (interne Daten von Scento) ist die Plattform einzigartig positioniert, um diese Trends in Echtzeit zu verfolgen. Der Aufstieg personalisierter Entdeckung, kleinerer Verpackungsformate und Abo — Modelle spiegelt den Wunsch moderner Konsumenten nach Komfort und Individualität wider.

Die Zahlen erzählen eine überzeugende Geschichte: Die Parfumindustrie wird individueller, umweltbewusster und digital fortschrittlicher und bietet Verbrauchern eine noch nie dagewesene Auswahl und Kontrolle. Marken, die diese Veränderungen annehmen, bleiben nicht nur relevant, sondern werden in diesem zunehmend anspruchsvollen Markt florieren. Wer sich dagegen sträubt, riskiert, in einer sich rasch wandelnden Landschaft zurückzufallen.

FAQs

Wie treibt die Gen Z das Wachstum in der Parfumindustrie voran?

Die Gen Z mischt die Welt der Düfte auf, indem sie emotionale Verbindung und Selbstausdruck in den Mittelpunkt stellt, statt traditioneller Vorstellungen von Luxus. Für sie sind Parfums nicht bloß Accessoires – sie sind ein Mittel, Individualität sichtbar zu machen. Ein beliebter Trend in dieser Gruppe ist das Scent — Stacking, bei dem mehrere Düfte übereinander gelegt werden, um einen persönlichen Signature — Duft zu kreieren.

Soziale Medien, insbesondere TikTok, spielen eine enorme Rolle dabei, wie diese Generation Düfte entdeckt und auswählt. Der Duftkauf ist interaktiver und trendgetriebener geworden, wobei digitale Influencer und virale Inhalte ihre Entscheidungen prägen. Über die Ästhetik hinaus legt die Gen Z großen Wert auf Nachhaltigkeit, Transparenz und Inklusivität. Sie fühlt sich zu geschlechtsneutralen Düften und ethisch gewonnenen Inhaltsstoffen hingezogen und motiviert Marken dazu, ihren Ansatz zu überdenken, um diesen Erwartungen gerecht zu werden.

Interessanterweise gibt die Gen Z auch mehr für Düfte aus als ältere Generationen und treibt damit das Marktwachstum an. Ihr Fokus auf digitale Trends und werteorientierten Konsum gestaltet die Branche nicht nur neu, sondern inspiriert auch frische Ideen und neue Richtungen für Marken.

Wie beeinflusst Nachhaltigkeit den Parfummarkt?

Nachhaltigkeit spielt in der Parfumindustrie eine immer größere Rolle und beeinflusst sowohl Produktionsmethoden als auch Marketingstrategien. Jüngere Verbraucher, insbesondere Millennials und Gen Z, zeigen eine starke Präferenz für Düfte, die natürliche Inhaltsstoffe, umweltbewusste Verpackungen und ethisch gewonnene Materialien hervorheben. Dieser Wandel der Prioritäten verändert, wie Marken mit ihrem Publikum in Verbindung treten.

Als Reaktion darauf übernehmen viele Parfumunternehmen Praktiken, die darauf abzielen, ihre Umweltbelastung zu reduzieren. Von der Senkung von CO₂ — Emissionen bis zur Verbesserung der Ressourceneffizienz stehen diese Veränderungen im Einklang mit globalen Umweltzielen. Neben den ökologischen Vorteilen helfen solche Bemühungen dabei, Vertrauen und Loyalität bei den Verbrauchern aufzubauen, wodurch Nachhaltigkeit zu einer treibenden Kraft für Innovation und Fortschritt in der Welt der Düfte wird.

Wie verändert Technologie die Art und Weise, wie Menschen Parfum kaufen?

Technologie verändert die Art, wie wir Parfums kaufen, und macht das Erlebnis ansprechender, personalisierter und komfortabler. Social — Media — Plattformen wie TikTok spielen eine große Rolle bei Kaufentscheidungen: Fast die Hälfte der Verbraucher wird von den Inhalten beeinflusst, denen sie online begegnet. Gleichzeitig floriert der E — Commerce, wobei die Online — Verkäufe von Parfum von heute 3 Milliarden € bis 2027 auf über 5 Milliarden € wachsen sollen.

Marken nutzen künstliche Intelligenz und datengetriebene Tools, um personalisierte Empfehlungen und immersive digitale Erlebnisse anzubieten. Diese Fortschritte ermöglichen es Käufern, Düfte zu entdecken und auszuwählen, ohne auf physische Proben angewiesen zu sein. Darüber hinaus verändert der Aufstieg von Abonnementdiensten und Reisegrößen – oft online beworben – die Kaufgewohnheiten und bietet flexiblere und bequemere Wege, luxuriöse Düfte zu genießen. Diese technologiegetriebenen Innovationen helfen Marken, mit jüngeren, technikaffinen Zielgruppen in Kontakt zu treten, und verändern zugleich, wie Verbraucher ihre Lieblingsdüfte entdecken und kaufen.

Von Sebastian Dobrincu, Gründer & Branchenanalyst bei Scento

Statistiken zur Parfumproduktion

Die moderne Parfümerie basiert auf einem Verhältnis von 70/30 zwischen synthetischen Aromamolekülen und natürlichen Extrakten — ein Verhältnis, das seit 2015 stabil geblieben ist und keine Anzeichen einer Umkehr zeigt. Der synthetische Anteil ist strukturell, nicht ästhetisch bedingt: IFRA — Beschränkungen für Naturstoffe wie Eichenmoos, Baummoos und bestimmte animalische Extrakte haben das natürliche Instrumentarium eingeschränkt, während captive Molecules — proprietäre Aromachemikalien im Besitz von Givaudan, Firmenich, IFF und Symrise — zu den differenzierenden Rohstoffen moderner Fine Fragrance geworden sind. Selbst Nischenhäuser, die als 'naturaffin' vermarktet werden, verwenden typischerweise eine Mischung aus synthetischen und natürlichen Bestandteilen; rein natürliche Formulierungen sind kommerziell selten tragfähig, gemessen an Haltbarkeit und Sillage, die Verbraucher erwarten.

Die europäische Produktion konzentriert sich auf drei Zentren. Grasse, die historische Hauptstadt, ist das Herz der Produktion natürlicher Extrakte — Jasmin, Rose, Tuberose, Lavendel — und beschäftigt rund die Hälfte der französischen Arbeitskräfte in der Duftproduktion. Versailles dient als Zentrum der Auftragsfertigung, wo viele Prestige — Düfte im White — Label — Verfahren produziert werden, bevor sie in markenspezifische Abfüllung übergehen. Genf ist das Unternehmens- und Kreativzentrum, Hauptsitz der vier großen Dufthäuser, die den Großteil der Parfümeure weltweit mit Rohstoffen und Basisakkorden versorgen.

Spanien hat sich still und leise zur Produktionsmacht entwickelt: Scentos Auswertung von EU — Exportdaten zeigt, dass Spanien nach Exportwert rund 27 % der EU — Duftproduktion ausmacht, getragen von Puigs Produktionspräsenz in Katalonien. Italien steuert spezialisierte handwerkliche Produktion aus Florenz, Mailand und Bologna bei; das Vereinigte Königreich bewahrt eine kleine, aber margenstarke Produktionsbasis. Die gesamte direkte Beschäftigung in der europäischen Duftproduktion übersteigt 90.000 Personen, hinzu kommen ein Vielfaches davon in der indirekten Lieferkette — Flakonherstellung aus Glas, Verpackung, Distribution, Einzelhandel und der lange Bildungsweg der Parfümerie.

Kennzahlen zum Produktionsvolumen unterstreichen, wie stark konzentriert die Branche ist. Scentos Analyse der europäischen Duftproduktion beziffert die jährliche Herstellung abgefüllter Endprodukte auf etwa 1,4–1,5 Milliarden Einheiten über alle Segmente hinweg. Rund 60 % dieses Volumens lassen sich auf weniger als fünfzig Auftragshersteller zurückführen, wobei die zehn größten Produzenten — darunter Cosmétique Active International (L'Oréal), Albéa, COSMOGEN und der Produktionsarm von Puig — allein mehr als 35 % der EU — Duftabfüllung übernehmen. Die Herstellung von Glasflakons läuft nahezu vollständig über sechs europäische Glashäuser (Verescence, Bormioli Luigi, Pochet, SGD Pharma, Stoelzle und Heinz Glas), wodurch auf der Verpackungsebene ein struktureller Engpass entsteht, der begrenzt, wie schnell neue Prestige — Lancierungen über limitierte Editionen hinaus skaliert werden können.

Top — Parfumunternehmen nach Umsatz 2026

Sieben Konzerne dominieren 2026 den weltweiten Umsatz im Prestige — Duftsegment. Die Division Perfumes & Cosmetics von LVMH führt, getragen von Christian Dior, Guerlain, Givenchy, Maison Francis Kurkdjian und Loewe. L'Oréal Luxe rangiert auf Platz zwei, gestützt auf YSL Beauté, Lancôme und ein Portfolio lizenzvertriebener Häuser einschließlich Maison Margiela Replica.

Coty Inc. — über seine Division Coty Luxury — kontrolliert die Duftlizenzen von Calvin Klein, Hugo Boss, Gucci, Burberry und Tiffany & Co. Estée Lauder Companies besitzen Tom Ford Beauty, Aerin und Le Labo (übernommen 2014) und verfügen damit gemessen am Gesamtumsatz über eine überproportionale Präsenz im Nischensegment. Inter Parfums vertreibt Jimmy Choo, Coach, Lacoste und eine lange Reihe von Modehaus — Lizenzen. Puig — Spaniens familiengeführter Beauty — Konzern — besitzt Carolina Herrera, Paco Rabanne (heute Rabanne), Jean Paul Gaultier und Penhaligon's. Shiseido komplettiert die Spitzengruppe mit seinem Portfolio aus Narciso Rodriguez, Issey Miyake und Serge Lutens.

Die Gegenüberstellung von Konzernen und Nische erzählt jedoch die interessantere Geschichte. Scentos Bestellanalyse zeigt, dass die sieben größten Konzerne rund 70 % des europäischen Prestige — Duftumsatzes auf sich vereinen, ihre Wachstumsrate jedoch mit 4–5 % jährlich auf dem Niveau des Kategoriedurchschnitts liegt. Unabhängige Nischenhäuser — Creed (2023 von Kering übernommen), Byredo, Le Labo, Diptyque, Jo Malone London, Amouage, Xerjoff, Parfums de Marly — erzielen zwar eine kleinere Umsatzbasis, wachsen aber mit 8–11 % pro Jahr. Die Akquisitionspipeline spiegelt dies wider: Jeder Konzern hat entweder bereits im Nischensegment zugekauft oder sucht aktiv danach.

Die Akquisitionsgeschichte des vergangenen Jahrzehnts offenbart die strategische Logik. Estée Lauder kaufte Le Labo (2014) und Frederic Malle (2014). Puig übernahm Byredo (2022) und Penhaligon's. Kering holte Creed 2023 für geschätzte 3,8 Milliarden $ ins Haus — die größte Nischenübernahme, die bislang verzeichnet wurde. L'Oréal übernahm 2023 Aesop. Das Muster ist konsistent: Konzerne zahlen Multiplikatoren vom 10- bis 15 — Fachen des Umsatzes für etablierte Nischenhäuser, um Wachstum zu erwerben, das sie intern nicht reproduzieren können. Die kreative Knappheit der Nische — founder-led, narrativ getrieben, über Verknappung bepreist — lässt sich nicht über klassische operative Konzern — Playbooks skalieren, weshalb Akquisition statt organischer Lancierung der dominante Eintrittspfad bleibt.

Parfummarkt nach Preissegment

Drei Preissegmente strukturieren den globalen Parfummarkt, und sie beantworten unterschiedliche kommerzielle Fragen. Das Massenmarktsegment — Düfte im Preisbereich von 0–49 $ — dominiert nach Stückzahl und macht rund 65 % aller weltweit verkauften Parfumflakons aus. Das Premiumsegment — 50–149 $ — gewinnt den größten Anteil neuer Käufer; hier steigen die meisten Verbraucher von Massenmarkt auf Prestige um. Das Luxus- und Ultra — Luxussegment — 150 $+ — dominiert trotz eines kleinen Anteils an der Stückzahl den Umsatz.

Am deutlichsten zeigt sich diese Aufteilung in Europa. Scentos Auswertung der regionalen Umsatzverteilung zeigt, dass das Segment ab 150 $ in Westeuropa mehr als 55 % des Gesamtumsatzes ausmacht, bei etwa 35 % des Stückvolumens. Das Segment von 0–49 $ kehrt dieses Verhältnis um: rund 65 % des Stückvolumens bei 18 % des Umsatzes. Das mittlere Segment (50–149 $) ist die volatile Zone — dort konkurrieren Direct-to — Consumer — Marken, Dupes und Indie — Häuser um den Verbraucher, der aufsteigen will, sich aber noch nicht vollständig dem Luxussegment verschrieben hat.

Die Ökonomie von Decants durchbricht dieses Preissegment — Modell. Ein 2-ml — Decant eines 300-$ — Luxusdufts wird für etwa 5–8 $ verkauft und liegt damit beim absoluten Preis im Massenmarktsegment, nach Milliliterkosten jedoch klar im Luxussegment. Scentos Kategorie existiert genau in dieser Lücke: Sie ermöglicht Käufern, das Luxussegment zu erleben, ohne sich auf den Vollflakonpreis des Luxussegments festzulegen. Genau deshalb ist die Preissegment — Logik für den Markt 2026 zunehmend unzureichend — die relevante Frage lautet nicht länger 'in welchem Segment wurde dieser Duft lanciert', sondern 'zu welchem Einstiegspunkt kann der Verbraucher darauf zugreifen'. Entdecken Sie Parfumproben, um die Ökonomie pro Milliliter in der Praxis zu sehen, oder finden Sie Ihren Duft über das Matching — Quiz.

Die Mobilität zwischen Preissegmenten — also die Geschwindigkeit, mit der Käufer die Preisleiter aufsteigen — ist die am genauesten beobachtete Kennzahl in der Prestige — Branche. Scentos Analyse europäischer Kaufsequenzen zeigt, dass der durchschnittliche Käufer, der im Segment 50–149 $ einsteigt, innerhalb von 14–18 Monaten das Segment ab 150 $ erreicht, wenn Zugang zu Sampling und Decants besteht. Käufer ohne diesen Zugang benötigen dafür typischerweise 3–4 Jahre, wenn sie den Schritt überhaupt gehen. Der Decant — Kanal wirkt als Beschleuniger dieser Segmentmobilität: Er beseitigt die finanzielle Hürde, die Tests im Luxussegment historisch begrenzt hat. Genau deshalb sind Luxusmarken von einer ablehnenden Haltung gegenüber der Decant-Ökonomie in den Jahren 2018–2020 dazu übergegangen, seit 2023 aktiv mit regulierten Decant — Händlern zusammenzuarbeiten.

Gen — Z — Parfumkaufstatistiken 2026

Gen — Z — Käufer — geboren ungefähr zwischen 1997 und 2012 — sind die am intensivsten erforschte Duftkohorte der modernen Kategorie, und die Zahlen erklären, warum Marken ihren gesamten Discovery — Funnel auf sie ausrichten. Die durchschnittlichen jährlichen Ausgaben für Düfte unter Gen — Z — Käufern erreichten 2025–2026 rund 200–220 $, etwa 25 % mehr als bei Millennials im gleichen Alter. Insbesondere Gen — Z — Männer geben pro Bestellung 35–40 % mehr aus als Millennial — Männer in einer vergleichbaren Lebensphase — diese Kohorte hat das soziale Stigma rund um männliches Interesse an Düften faktisch beseitigt, und die Ausgaben spiegeln das wider.

Die Discovery — Kanäle sind deutlich verschoben. Rund 66 % der Gen — Z — Käufer nennen TikTok als primären Entdeckungskanal für neue Düfte; Instagram liegt mit etwa 38 % auf Platz zwei; YouTube — Reviewer folgen mit 31 % auf Platz drei. Der stationäre Duftcounter — historisch der dominante Erstkontaktkanal — fällt für diese Kohorte auf Rang fünf oder sechs zurück. Nischendüfte performen in diesem Discovery — Modell überproportional gut: TikTok belohnt markante, gesprächsanstoßende Düfte, was die Kohorte stärker als jede frühere Generation in Richtung Nische statt Designer lenkt.

Die Akzeptanz von Samples und Decants ist das strukturelle Gen — Z — Signal. Scentos Bestelldaten aus 19 europäischen Märkten zeigen, dass Gen — Z — Kunden für erste Tests 2-ml- und 5-ml — Decants bevorzugen und danach auf 30-ml- und 50-ml — Flakons umsteigen, sobald eine Signature — Notenfamilie identifiziert wurde. Die Discovery — Sequenz — Sample, Decant, mittelgroßer Flakon, Vollflakon — ist etwa viermal granularer als das Millennial — Muster, nach dem man zu Sephora ging und blind 100 ml kaufte. Die Kohorte ist vorsichtiger mit Geld und zugleich sicherer im Geschmack, und die Decant-Ökonomie ist das natürliche Produktformat für beides. Entdecken Sie Damendüfte, Herrendüfte oder kuratierte Neuheiten.

Auch die Notenvorlieben unterscheiden sich messbar von früheren Kohorten. Scentos Analyse der Bestelldaten von Gen Z identifiziert Pistazie, Ambroxan, Iso E Super und die Gourmand — Vanille — Familie als überproportionale Wachstumsnoten — häufig erwähnt in TikTok-getriebenen Discovery — Gesprächen und mit einer tatsächlichen Kaufkonversion von 2–3× gegenüber dem breiteren Katalog. Essbare Duftprofile (Kirsche, Karamell, Espresso, Salted Caramel) sollen zwischen 2022 und 2025 in sozialen Gesprächen um über 900 % gewachsen sein und bestätigen damit den Appetit dieser Kohorte auf markante, gesprächswürdige Duftprofile. Die strukturelle Erkenntnis ist klar: Gen Z gibt nicht einfach mehr für dieselben Düfte aus, die ältere Kohorten kaufen — sie prägt aktiv mit, welche Noten in der Prestige — Kategorie kommerziell dominierend werden.

Beschäftigung in der Branche & Produktionsstruktur

Die europäische Duftindustrie beschäftigt direkt mehr als 90.000 Menschen in der Produktion, hinzu kommt ein Vielfaches davon in der indirekten Lieferkette — Flakonherstellung aus Glas, Verpackungsdesign, Parfümerieausbildung, Distribution, Einzelhandel sowie das redaktionelle und Influencer-Ökosystem, das die Entdeckung zunehmend prägt. Frankreich führt bei der direkten Beschäftigung in der Herstellung, mit rund 32.000 Personen in duftbezogenen Produktionsrollen, konzentriert in Grasse, Versailles und dem Verpackungscluster der Île-de — France. Spanien folgt dank Puigs Präsenz in Katalonien und dem langen Schweif von Auftragsherstellern, die europäische lizenzvertriebene Häuser beliefern.

Italien trägt spezialisierte handwerkliche und artisanale Produktion bei, mit bedeutender Beschäftigung rund um Florenz, Mailand und Bologna; das Vereinigte Königreich erhält eine kleinere, aber margenstarke Fertigungsbasis rund um die Heritage — Cluster von Penhaligon's und Floris; Deutschlands Beitrag konzentriert sich über Symrise auf die Chemie der Rohstoffe. Der Beitrag der Schweiz ist gemessen an der Beschäftigtenzahl überproportional: Die vier großen Dufthäuser in Genf (Givaudan, Firmenich, IFF, Symrise) beschäftigen rund 15.000 Menschen in ihren globalen Operationen, doch ihre kreative Leistung versorgt die Parfümeure hinter den meisten Prestige — Düften der Welt.

Die Geschichte der nachgelagerten Beschäftigung ist die dynamischere. Scentos Analyse des europäischen Duftökosystems legt nahe, dass Einzelhandel, Distribution, E — Commerce — Operations, Parfümerieausbildung sowie das Ökosystem aus Redaktion und Creators in Europa zusätzlich über 250.000 Rollen ausmachen. Der am schnellsten wachsende Beschäftigungsvektor ist die Creator Economy: Spezialisierte Duft — Reviewer auf TikTok, Instagram und YouTube beeinflussen inzwischen einen nicht unerheblichen Teil der Kategorie — Entdeckung, und die indirekte Zahl an Stellen in Agenturen, Talentmanagement und Creator — Supply — Operations hat sich seit 2022 in etwa verdoppelt.

Auch die Parfümerieausbildung selbst hat sich zu einem eigenständigen wirtschaftlichen Segment entwickelt. Das Institut Supérieur International du Parfum, de la Cosmétique et de l'Aromatique Alimentaire (ISIPCA) in Versailles, das Grasse Institute of Perfumery sowie neuere Programme bei Cinquième Sens und der Robertet Academy schreiben zusammen jährlich mehrere Tausend Studierende ein. Die Talent — Pipeline ist strategisch relevant, weil der Engpass bei Nischenlancierungen kreativ ist — es gibt nur eine begrenzte Zahl ausgebildeter Parfümeure, die in der Lage sind, Prestige — Niveau zu komponieren, und das Übernahmemuster von Konzernen und Nische konkurriert mit neuen Nischenlancierungen um denselben knappen kreativen Output.

Statistiken zu gefälschtem Parfum 2026

Gefälschte Düfte kosten die legitime europäische Branche schätzungsweise 3 Milliarden $ an verdrängtem Jahresumsatz. Parfum gehört an den EU — Außengrenzen konstant zu den drei am häufigsten beschlagnahmten Produktkategorien durch Einheiten zur Durchsetzung geistiger Eigentumsrechte; Scentos Auswertung von Zolldaten zeigt, dass der Duftanteil je nach Jahr zwischen 8–14 % des Gesamtwerts IP-bezogener EU — Grenzbeschlagnahmungen schwankt. Fälschungen konzentrieren sich auf die bekanntesten Prestige — Namen — die ikonischen Flakons von Chanel, Dior, YSL, Tom Ford und Creed — denn die Ökonomie von Fälschungen hängt von Wiedererkennbarkeit ab.

Die Vertriebskanäle sind klar kartiert: wenig vertrauenswürdige Online — Marktplätze, Social — Commerce — Listings, Graumarkt — Importeure und nicht autorisierter Pop-up — Einzelhandel. Etwa 5–10 % der über nicht autorisierte Marktplätze verkauften Duftprodukte sind Fälschungen, wobei der Anteil bei Produkten, die 50–70 % unter dem üblichen Einzelhandelspreis gelistet sind, stark ansteigt. Die Fälschungsökonomie ist geografisch konzentriert — Produktion typischerweise in China, der Türkei und den VAE; Distribution häufig über osteuropäische und mediterrane Eintrittspunkte; Konsumentenbelieferung zunehmend über Dropshipping — Modelle.

Die Gegenmaßnahmen sind für legitime Käufer entscheidend. Autorisierte Händler — darunter Creed, Tom Ford, Maison Francis Kurkdjian, Byredo und Le Labo bei Scento — arbeiten innerhalb einer verifizierten Lieferkette, die den Duft vom Hersteller über den Distributor bis zum Verbraucher nachverfolgt. Die Decant-Ökonomie fügt eine wertvolle Authentifizierungsebene hinzu: Wenn ein Sample aus einem verifizierten Vollflakon von einem regulierten Händler abgefüllt wird, ist die Chain of Custody kurz und nachvollziehbar. Entdecken Sie den vollständigen Parfumkatalog, die kuratierten Bestseller oder Parfumgeschenke; erkunden Sie den Notenindex, wenn ein bestimmter Akkord Ihr Ausgangspunkt ist.

Die Erkennung ist schwieriger, als Käufer erwarten. Die häufigsten Indikatoren für Fälschungen — falsch ausgerichteter Druck auf der Schachtel, leicht abweichendes Flaschengewicht, Chargencodes, die die Authentifizierung nicht bestehen — erfordern einen Direktvergleich oder spezialisierte Werkzeuge, über die der durchschnittliche Verbraucher nicht verfügt. Der Duft selbst ist der am wenigsten verlässliche Test: Eine kompetente Fälschungsoperation kann Kopf- und Herznoten gut genug nachbilden, um bei flüchtigem Riechen zu bestehen, auch wenn die Basisnote typischerweise abweicht. Die Lehre für den Verbraucherschutz ist eindeutig — kaufen Sie über autorisierte Kanäle mit nachvollziehbaren Lieferketten, betrachten Sie Preise von mehr als 50 % unter Einzelhandel als Warnsignal und bevorzugen Sie bei unbekannten Düften den Decant- oder Sample — Kanal statt rabattierter Vollflakon — Angebote auf unkontrollierten Marktplätzen.

Diese Analyse basiert auf Scentos Auswertung europäischer Daten der Duftindustrie, Oktober 2025 bis April 2026. Eine detaillierte Methodik ist für die Presse auf Anfrage unter [email protected] erhältlich.